Questões de Direito Tributário - Impostos Estaduais para Concurso

Foram encontradas 580 questões

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264060

Direito Tributário

A Constituição Federal prevê que o ICMS – imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação – será não-cumulativo, compensando-se o que for devido em cada operação relativa à circulação de mercadorias ou prestação de serviços com o montante cobrado nas anteriores pelo mesmo ou outro Estado ou pelo Distrito Federal. Sobre a não cumulatividade do ICMS, assinale a opção correta.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264059

Direito Tributário

Assinale, entre as hipóteses abaixo, a única que constitui hipótese de incidência do ICMS – imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264058

Direito Tributário

Sobre o imposto de transmissão causa mortis e doação, de quaisquer bens ou direitos, de competência dos Estados e do Distrito Federal, assinale a opção incorreta.

Q248608

Direito Tributário

Em relação à responsabilidade tributária, julgue os itens.

O Senado Federal pode fixar a alíquota máxima do ICMS.

O Senado Federal pode fixar a alíquota máxima do ICMS.

Q248605

Direito Tributário

Julgue os itens seguintes, a respeito do Sistema Tributário Nacional.

Os estados e o DF podem estabelecer alíquotas internas de ICMS inferiores às previstas para as operações interestaduais.

Os estados e o DF podem estabelecer alíquotas internas de ICMS inferiores às previstas para as operações interestaduais.

Q248604

Direito Tributário

Julgue os itens seguintes, a respeito do Sistema Tributário Nacional.

Os municípios podem conceder incentivos fiscais referentes ao ICMS.

Os municípios podem conceder incentivos fiscais referentes ao ICMS.

Q248603

Direito Tributário

Julgue os itens seguintes, a respeito do Sistema Tributário Nacional.

A concessão de benefícios fiscais relativos ao imposto sobre a propriedade de veículo automotor depende de deliberação do Conselho Nacional de Política Fazendária.

A concessão de benefícios fiscais relativos ao imposto sobre a propriedade de veículo automotor depende de deliberação do Conselho Nacional de Política Fazendária.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

STJ

Prova:

CESPE - 2012 - STJ - Analista Judiciário - Área Judiciária |

Q241485

Direito Tributário

Texto associado

Acerca do pagamento indevido e dos tributos em espécie, julgue os itens que se seguem.

Compete ao município instituir o imposto sobre a propriedade de veículos automotores licenciados em seu território, cabendo ao Senado Federal fixar as alíquotas mínimas desse imposto.

Ano: 2012

Banca:

FMP Concursos

Órgão:

PGE-AC

Prova:

FMP Concursos - 2012 - PGE-AC - Procurador do Estado |

Q236652

Direito Tributário

Dada a situação hipotética abaixo descrita, assinale a alternativa correta, de acordo com o Código Tributário Nacional.

A Secretaria da Fazenda de um dos Estados da Federação editou instrução normativa orientando a todos os contribuintes do ICMS a recolherem referido imposto pela alíquota de doze por cento nas saídas internas de produtos alimentícios industrializados. Passados oito meses, o mesmo órgão público constatou equívoco na orientação exarada por meio da referida instrução, visto que a lei estadual previa para tais operações a alíquota de treze por cento. Houve, assim, a revogação da instrução normativa. Nessas circunstâncias, os contribuintes que observaram a instrução normativa revogada

A Secretaria da Fazenda de um dos Estados da Federação editou instrução normativa orientando a todos os contribuintes do ICMS a recolherem referido imposto pela alíquota de doze por cento nas saídas internas de produtos alimentícios industrializados. Passados oito meses, o mesmo órgão público constatou equívoco na orientação exarada por meio da referida instrução, visto que a lei estadual previa para tais operações a alíquota de treze por cento. Houve, assim, a revogação da instrução normativa. Nessas circunstâncias, os contribuintes que observaram a instrução normativa revogada

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRF - 2ª REGIÃO

Prova:

CESPE - 2011 - TRF - 2ª REGIÃO - Juiz Federal |

Q216482

Direito Tributário

Com relação às prerrogativas constitucionais da União sobre os estados e municípios, assinale a opção correta.

Q203992

Direito Tributário

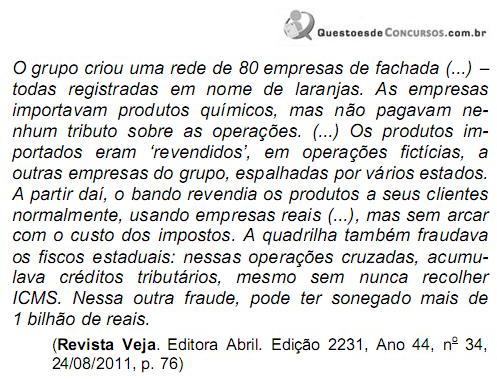

Considerando o fato descrito, em relação à aventada sonegação de ICMS, o esquema só foi possível pela seguinte característica constitucional deste imposto estadual:

Q202466

Direito Tributário

A Constituição Federal fixa regras que limitam o exercício da competência tributária. Dentre elas podem ser citadas as regras da anterioridade anual e da anterioridade nonagesimal. Estas regras não são absolutas, comportando exceções. NÃO se submete às regras da anterioridade anual e nonagesimal, ao mesmo tempo, a majoração de alíquota do imposto sobre

Ano: 2008

Banca:

FGV

Órgão:

Senado Federal

Prova:

FGV - 2008 - Senado Federal - Consultor de Orçamento |

Q174686

Direito Tributário

A respeito do Sistema Tributário Nacional instituído pela Constituição Federal de 1988, analise as afirmativas a seguir:

I. Compete ao Senado Federal fixar as alíquotas máximas do imposto de transmissão causa mortis e incidente sobre doação de quaisquer bens e direitos, cabendo aos estados-membros definir a alíquota interna exigível, mediante lei.

II. É facultado ao Senado Federal estabelecer alíquotas mínimas do imposto sobre circulação de mercadorias incidente nas operações internas, mediante resolução de iniciativa de um terço e aprovada pela maioria absoluta de seus membros.

III. O princípio da não-cumulatividade do ICMS opera a compensação do tributo pago na entrada da mercadoria com o valor devido por ocasião da saída, impedindo que, nas diversas fases da circulação econômica de uma mercadoria, o valor do imposto seja maior que o percentual correspondente à alíquota prevista na legislação.

IV. O princípio constitucional da imunidade tributária recíproca impede que os entes federativos instituam impostos, contribuições sociais e taxas incidentes sobre patrimônio, renda ou serviços uns dos outros.

V. Em decorrência do princípio da reserva legal tributária, é vedada a instituição ou majoração de tributos por medida provisória.

Assinale:

I. Compete ao Senado Federal fixar as alíquotas máximas do imposto de transmissão causa mortis e incidente sobre doação de quaisquer bens e direitos, cabendo aos estados-membros definir a alíquota interna exigível, mediante lei.

II. É facultado ao Senado Federal estabelecer alíquotas mínimas do imposto sobre circulação de mercadorias incidente nas operações internas, mediante resolução de iniciativa de um terço e aprovada pela maioria absoluta de seus membros.

III. O princípio da não-cumulatividade do ICMS opera a compensação do tributo pago na entrada da mercadoria com o valor devido por ocasião da saída, impedindo que, nas diversas fases da circulação econômica de uma mercadoria, o valor do imposto seja maior que o percentual correspondente à alíquota prevista na legislação.

IV. O princípio constitucional da imunidade tributária recíproca impede que os entes federativos instituam impostos, contribuições sociais e taxas incidentes sobre patrimônio, renda ou serviços uns dos outros.

V. Em decorrência do princípio da reserva legal tributária, é vedada a instituição ou majoração de tributos por medida provisória.

Assinale:

Ano: 2011

Banca:

FMP Concursos

Órgão:

TCE-RS

Prova:

FMP Concursos - 2011 - TCE-RS - Auditor Público Externo - Ciências Jurídicas e Sociais |

Q172418

Direito Tributário

Examine as proposições abaixo e escolha a alternativa correta.

I. Nos termos do art. 155, II, da Constituição da República Federativa do Brasil, compete aos Estados e ao Distrito Federal a instituição de imposto sobre a prestação de certos serviços, como os de transporte interestadual e intermunicipal.

II. A competência para a instituição do imposto incidente sobre a transmissão causa mortis e doação deverá ser regulada por lei complementar se o de cujus possuísse bens, fosse residente ou domiciliado no exterior ou lá tiver sido processado seu inventário.

III. O imposto incidente sobre a propriedade de veículos automotores poderá ter alíquotas diferenciadas em função do tipo e utilização consoante disposto no art. 155, § 6º, II, da Constituição da República Federativa do Brasil.

I. Nos termos do art. 155, II, da Constituição da República Federativa do Brasil, compete aos Estados e ao Distrito Federal a instituição de imposto sobre a prestação de certos serviços, como os de transporte interestadual e intermunicipal.

II. A competência para a instituição do imposto incidente sobre a transmissão causa mortis e doação deverá ser regulada por lei complementar se o de cujus possuísse bens, fosse residente ou domiciliado no exterior ou lá tiver sido processado seu inventário.

III. O imposto incidente sobre a propriedade de veículos automotores poderá ter alíquotas diferenciadas em função do tipo e utilização consoante disposto no art. 155, § 6º, II, da Constituição da República Federativa do Brasil.

Q148690

Direito Tributário

É incorreto afirmar, em relação ao imposto de competência estadual sobre a propriedade de veículos automotores, que:

Q133900

Direito Tributário

Considere as assertivas abaixo:

I) A não cumulatividade dos ICMS é regra e se mantém mesmo nos casos de isenção no meio da cadeia produtiva.

II) A não incidência do ICMS nunca implicará crédito para compensação do montante devido nas operações seguintes, já que não houve nelas qualquer pagamento.

III) Salvo determinação legal em contrário, a isenção do ICMS acarretará a anulação do crédito relativo às operações anteriores.

IV) A isenção do IPI não tem disciplina expressa e explícita sobre seu crédito no texto constitucional.

V) O IPI terá reduzido seu impacto sobre a aquisição de bens de capital pelo contribuinte do imposto.

Estão CORRETAS:

I) A não cumulatividade dos ICMS é regra e se mantém mesmo nos casos de isenção no meio da cadeia produtiva.

II) A não incidência do ICMS nunca implicará crédito para compensação do montante devido nas operações seguintes, já que não houve nelas qualquer pagamento.

III) Salvo determinação legal em contrário, a isenção do ICMS acarretará a anulação do crédito relativo às operações anteriores.

IV) A isenção do IPI não tem disciplina expressa e explícita sobre seu crédito no texto constitucional.

V) O IPI terá reduzido seu impacto sobre a aquisição de bens de capital pelo contribuinte do imposto.

Estão CORRETAS:

Q133897

Direito Tributário

Dadas as assertivas abaixo, assinale a única CORRETA.

Q133895

Direito Tributário

Dadas as assertivas abaixo, assinale a única CORRETA.

Q115386

Direito Tributário

De acordo com a Constituição Federal, compete aos municípios instituir tributos sobre:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88249

Direito Tributário

O ICMS é um imposto de competência estadual. A Lei Complementar no 87, de 13 de setembro de 1996, que dispõe e dá outras providências sobre o imposto dos Estados e do Distrito Federal nas operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação (denominada Lei Kandir), estabelece:

Nos termos dessa Lei Complementar, o prazo para a extinção do direito de crédito do ICMS, em anos, contado da data da emissão do documento, é de

Nos termos dessa Lei Complementar, o prazo para a extinção do direito de crédito do ICMS, em anos, contado da data da emissão do documento, é de