Questões de Concurso Público Prefeitura de Campos dos Goytacazes - RJ 2024 para Auditor Fiscal de Tributos Municipais

Foram encontradas 80 questões

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349403

Administração Pública

O processo de democratização foi acompanhado pela proliferação de novas instituições, que permitem aos cidadãos deliberar e decidir sobre o resultado das políticas adotadas. Observa-se que nos processos de democratização da gestão pública,

diversas formas de interação entre o governo e a sociedade são inovadoras para promover a inclusão e a democracia direta.

Assinale a afirmativa que melhor descreve o papel e a importância desses processos na gestão pública.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349404

Administração Pública

O conceito de governo eletrônico envolve o uso de tecnologias digitais para melhorar o acesso e a qualidade dos serviços públicos,

promovendo maior transparência, controle social e responsabilização. Tendo em vista este conceito, assinale a afirmativa que melhor

descreve a relação entre governo eletrônico e accountability na Administração Pública.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349405

Administração Pública

Na gestão de resultados na produção de serviços públicos, as mudanças institucionais desempenham um papel fundamental para

a eficiência e eficácia das políticas públicas. Considerando as organizações sociais, a Organização da Sociedade Civil de Interesse

Público (OSCIP), as agências reguladoras, as agências executivas e os consórcios públicos; assinale a afirmativa que melhor descreve

o impacto dessas mudanças na gestão pública.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349406

Administração Pública

A transição do modelo de administração racional-legal para o paradigma pós-burocrático é marcada por diversas mudanças

significativas. Considerando este contexto, assinale a afirmativa correta.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349407

Administração Pública

A eficácia das políticas públicas pode ser medida através de diversos indicadores de desempenho. Considerando o processo

de formulação e desenvolvimento de políticas públicas, assinale a afirmativa correta.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349408

Contabilidade Pública

Analise as informações a seguir.

I. Despesas de Capital são aquelas que contribuem, diretamente, para a formação ou aquisição de um bem de capital, como os investimentos em obras públicas, aquisição de equipamentos e instalações e aquisição de imóveis.

II. Transferências de Capital são as dotações para despesas as quais não corresponda contraprestação direta em bens ou serviços, tais como as despesas de custeio destinadas a atender a obras de conservação e adaptação de bens imóveis, despesas de custeio com pessoal civil e militar, despesas de custeio com material de consumo e serviços de terceiros.

III. Inversões Financeiras são Despesas de Capital destinadas à aquisição de imóveis, ou de bens de capital já em utilização; a aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital; a constituição ou aumento do capital de entidades ou empresas que visem a objetivos comerciais ou financeiros, inclusive operações bancárias ou de seguros.

Considerando, exclusivamente, as informações apresentadas, o Manual de Contabilidade Aplicada ao Setor Público – MCASP (9ª edição), bem como a Lei Federal nº 4.320/1964, está correto o que se afirma em

I. Despesas de Capital são aquelas que contribuem, diretamente, para a formação ou aquisição de um bem de capital, como os investimentos em obras públicas, aquisição de equipamentos e instalações e aquisição de imóveis.

II. Transferências de Capital são as dotações para despesas as quais não corresponda contraprestação direta em bens ou serviços, tais como as despesas de custeio destinadas a atender a obras de conservação e adaptação de bens imóveis, despesas de custeio com pessoal civil e militar, despesas de custeio com material de consumo e serviços de terceiros.

III. Inversões Financeiras são Despesas de Capital destinadas à aquisição de imóveis, ou de bens de capital já em utilização; a aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital; a constituição ou aumento do capital de entidades ou empresas que visem a objetivos comerciais ou financeiros, inclusive operações bancárias ou de seguros.

Considerando, exclusivamente, as informações apresentadas, o Manual de Contabilidade Aplicada ao Setor Público – MCASP (9ª edição), bem como a Lei Federal nº 4.320/1964, está correto o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349409

Contabilidade Pública

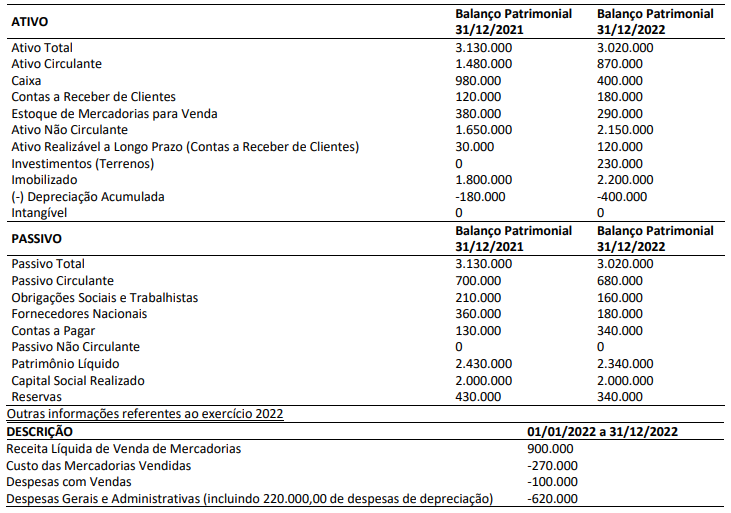

Os seguintes dados foram obtidos de uma empresa atacadista de materiais de construção:

Considerando, exclusivamente, as informações apresentadas, bem como a Norma Brasileira de Contabilidade NBC TG 03 (R3) – Demonstração dos fluxos de caixa e, desconsiderando, ainda, qualquer incidência de tributos, em 2022, o valor do caixa

Considerando, exclusivamente, as informações apresentadas, bem como a Norma Brasileira de Contabilidade NBC TG 03 (R3) – Demonstração dos fluxos de caixa e, desconsiderando, ainda, qualquer incidência de tributos, em 2022, o valor do caixa

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349410

Contabilidade Pública

Analise as afirmativas a seguir.

I. A entidade deve iniciar a capitalização dos custos de empréstimos como parte do custo do ativo qualificável quando incorrer em gastos com o ativo; incorrer em custos de empréstimos; e, iniciar as atividades que são necessárias para colocar o ativo em uso ou venda pretendidos.

II. Na extensão em que a entidade obtém emprestados recursos especificamente com o propósito de obter ativo qualificável, ela deve determinar o montante dos custos de empréstimos elegíveis à capitalização como sendo aqueles efetivamente incorridos sobre tais empréstimos durante o período, menos qualquer receita financeira decorrente do investimento temporário de tais empréstimos.

III. Os custos de empréstimos diretamente atribuíveis à aquisição, à construção ou à produção de ativo qualificável devem ser reconhecidos como despesa no resultado do exercício em que são incorridos. A entidade deve finalizar o reconhecimento dessas despesas quando substancialmente todas as atividades necessárias para colocar o ativo qualificável em uso ou venda pretendidos estiverem concluídas.

Considerando, exclusivamente, as informações apresentadas, bem como a Norma Brasileira de Contabilidade, NBC TSP 14, que estabelece o tratamento contábil dos custos de empréstimos em entidades do setor público, está correto o que se afirma em

I. A entidade deve iniciar a capitalização dos custos de empréstimos como parte do custo do ativo qualificável quando incorrer em gastos com o ativo; incorrer em custos de empréstimos; e, iniciar as atividades que são necessárias para colocar o ativo em uso ou venda pretendidos.

II. Na extensão em que a entidade obtém emprestados recursos especificamente com o propósito de obter ativo qualificável, ela deve determinar o montante dos custos de empréstimos elegíveis à capitalização como sendo aqueles efetivamente incorridos sobre tais empréstimos durante o período, menos qualquer receita financeira decorrente do investimento temporário de tais empréstimos.

III. Os custos de empréstimos diretamente atribuíveis à aquisição, à construção ou à produção de ativo qualificável devem ser reconhecidos como despesa no resultado do exercício em que são incorridos. A entidade deve finalizar o reconhecimento dessas despesas quando substancialmente todas as atividades necessárias para colocar o ativo qualificável em uso ou venda pretendidos estiverem concluídas.

Considerando, exclusivamente, as informações apresentadas, bem como a Norma Brasileira de Contabilidade, NBC TSP 14, que estabelece o tratamento contábil dos custos de empréstimos em entidades do setor público, está correto o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349411

Contabilidade Pública

As demonstrações contábeis no setor público devem proporcionar informação útil para subsidiar a tomada de decisão e a

prestação de contas e responsabilização da entidade quanto aos recursos que lhe foram confiados. Dada a importância das

demonstrações contábeis para o setor público, analise as afirmativas a seguir.

I. O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas; demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação. Demonstrará, também, as despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação.

II. O Balanço Financeiro demonstrará a receita e a despesa orçamentárias, bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

III. O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação.

Considerando, exclusivamente, as informações apresentadas, o Manual de Contabilidade Aplicada ao Setor Público – MCASP (9ª edição), bem como a Lei Federal nº 4.320/1964, está correto o que se afirma em

I. O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas; demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação. Demonstrará, também, as despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação.

II. O Balanço Financeiro demonstrará a receita e a despesa orçamentárias, bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

III. O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação.

Considerando, exclusivamente, as informações apresentadas, o Manual de Contabilidade Aplicada ao Setor Público – MCASP (9ª edição), bem como a Lei Federal nº 4.320/1964, está correto o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349412

Contabilidade Geral

Em 16/11/2023, um órgão público adquiriu certo veículo automotor para fins de uso em suas atividades administrativas. O veículo

poderia ter sido comprado à vista por R$ 320.000,00; porém, foi adquirido a prazo – por meio de financiamento concedido diretamente

pelo fornecedor nacional, para pagamento em seis prestações mensais, iguais e consecutivas no valor de R$ 55.215,00/cada (com juros

compostos embutidos). Considerando exclusivamente as informações apresentadas, dentre as alternativas seguintes, assinale aquela

que evidencia os corretos registros contábeis, de natureza patrimonial, que o órgão público deveria realizar para reconhecimento inicial

do veículo e do financiamento e encargos financeiros a pagar. Admita que o veículo estava pronto para uso imediato e nas condições

operacionais pretendidas pelo órgão público. Admita, ainda, o mês comercial com 30 dias e que a primeira prestação seria quitada em

16/03/2024.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349413

Contabilidade Pública

Considerando, exclusivamente, a Norma Brasileira de Contabilidade – NBC TSP 03, que trata das provisões, passivos contingentes

e ativos contingentes, assinale a afirmativa INCORRETA.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349414

Administração Financeira e Orçamentária

Conforme a Lei Complementar nº 101, de 4 de maio de 2000 – Lei de Responsabilidade Fiscal, e para fins do disposto na Constituição

da República Federativa do Brasil de 1988, a despesa total com pessoal, em cada período de apuração e em cada ente da Federação,

não poderá exceder os percentuais da Receita Corrente Líquida a seguir discriminados:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349415

Contabilidade Pública

Tendo em vista que as Variações Patrimoniais Aumentativas e Diminutivas são transações que promovem alterações nos

elementos patrimoniais e que afetam o resultado das entidades do setor público, analise as afirmativas a seguir.

I. Caso o total das Variações Patrimoniais Aumentativas seja superior ao total das Variações Patrimoniais Diminutivas, diz-se que foi deficitário o resultado patrimonial apurado na Demonstração das Variações Patrimoniais.

II. Considera-se realizada a Variação Patrimonial Diminutiva quando, por exemplo, deixar de existir o correspondente valor ativo, por transferência de sua propriedade para terceiro.

III. Nas transações com contribuintes e terceiros, quando estes efetuarem o pagamento ou assumirem compromisso firme de efetivá-lo, considera-se realizada a Variação Patrimonial Aumentativa.

Considerando, exclusivamente, as informações apresentadas, está correto o que se afirma em

I. Caso o total das Variações Patrimoniais Aumentativas seja superior ao total das Variações Patrimoniais Diminutivas, diz-se que foi deficitário o resultado patrimonial apurado na Demonstração das Variações Patrimoniais.

II. Considera-se realizada a Variação Patrimonial Diminutiva quando, por exemplo, deixar de existir o correspondente valor ativo, por transferência de sua propriedade para terceiro.

III. Nas transações com contribuintes e terceiros, quando estes efetuarem o pagamento ou assumirem compromisso firme de efetivá-lo, considera-se realizada a Variação Patrimonial Aumentativa.

Considerando, exclusivamente, as informações apresentadas, está correto o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349416

Direito Administrativo

Suponha que o município de Campos dos Goytacazes, após regular processo licitatório, convoque a empresa vencedora do certame para assinatura do termo de contrato, dentro do prazo e nas condições estabelecidas no edital de licitação. Sobre tal situação, é correto afirmar que:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349417

Direito Administrativo

Elesbão, auditor fiscal da Prefeitura Municipal de Campos dos Goytacazes, é instado a realizar estudo de determinado processo

licitatório realizado sob a égide da Lei Federal nº 14.133/2021. No que tange à gestão de riscos e controle das contratações, analise

as afirmativas a seguir.

I. Os integrantes das linhas de defesa deverão remeter ao Ministério Público competente cópias dos documentos cabíveis para a apuração das infrações administrativas, quando constatarem nas contratações públicas irregularidade que configure dano à Administração, para fins de sanção disciplinar.

II. Na fiscalização de controle será observada a adoção de procedimentos objetivos e imparciais e elaboração de relatórios tecnicamente fundamentados, baseados, exclusivamente, nas evidências obtidas e organizados de acordo com as normas de auditoria do respectivo órgão de controle.

III. A terceira linha de defesa a que se submetem as contratações públicas é integrada por servidores e empregados públicos, agentes de licitação e autoridades que atuam na estrutura de governança do órgão ou entidade.

De acordo com a referida Lei, são diretrizes corretas a serem observadas por Elesbão em sua análise o que se afirma em

I. Os integrantes das linhas de defesa deverão remeter ao Ministério Público competente cópias dos documentos cabíveis para a apuração das infrações administrativas, quando constatarem nas contratações públicas irregularidade que configure dano à Administração, para fins de sanção disciplinar.

II. Na fiscalização de controle será observada a adoção de procedimentos objetivos e imparciais e elaboração de relatórios tecnicamente fundamentados, baseados, exclusivamente, nas evidências obtidas e organizados de acordo com as normas de auditoria do respectivo órgão de controle.

III. A terceira linha de defesa a que se submetem as contratações públicas é integrada por servidores e empregados públicos, agentes de licitação e autoridades que atuam na estrutura de governança do órgão ou entidade.

De acordo com a referida Lei, são diretrizes corretas a serem observadas por Elesbão em sua análise o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349418

Direito Administrativo

Segundo o que preceitua a Lei Federal nº 14.133/2021 sobre os contratos administrativos, assinale a afirmativa correta.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349419

Direito Administrativo

Analise as seguintes situações hipotéticas, que descrevem infrações cometidas por empresas participantes de licitações ou

contratadas pelo Município de Campos dos Goytacazes:

I. A empresa X deu causa à inexecução parcial do contrato, causando grave dano à Administração e ao funcionamento dos serviços públicos.

II. A empresa Y não celebrou o contrato, quando convocado dentro do prazo de validade de sua proposta.

III. A empresa Z prestou declaração falsa durante a execução do contrato.

Sobre as hipóteses apresentadas, é correto afirmar que:

I. A empresa X deu causa à inexecução parcial do contrato, causando grave dano à Administração e ao funcionamento dos serviços públicos.

II. A empresa Y não celebrou o contrato, quando convocado dentro do prazo de validade de sua proposta.

III. A empresa Z prestou declaração falsa durante a execução do contrato.

Sobre as hipóteses apresentadas, é correto afirmar que:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349420

Direito Administrativo

Sobre o tema responsabilidade civil da Administração, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Caso uma autarquia municipal não possua bens para satisfazer os seus débitos, o Município terá responsabilidade civil subsidiária.

( ) A responsabilidade civil da Administração Pública por danos ao meio ambiente, decorrente de sua omissão no dever de fiscalização, é de caráter solidário, mas de execução subsidiária.

( ) Segundo o entendimento da doutrina majoritária e do Superior Tribunal de Justiça, a responsabilidade civil do Estado por condutas omissivas é objetiva.

( ) Considerando a evolução do tema na doutrina e jurisprudência, tem-se que, no Brasil, adota-se, em regra, a teoria da responsabilidade integral (ou do risco integral) do Estado.

A sequência está correta em

( ) Caso uma autarquia municipal não possua bens para satisfazer os seus débitos, o Município terá responsabilidade civil subsidiária.

( ) A responsabilidade civil da Administração Pública por danos ao meio ambiente, decorrente de sua omissão no dever de fiscalização, é de caráter solidário, mas de execução subsidiária.

( ) Segundo o entendimento da doutrina majoritária e do Superior Tribunal de Justiça, a responsabilidade civil do Estado por condutas omissivas é objetiva.

( ) Considerando a evolução do tema na doutrina e jurisprudência, tem-se que, no Brasil, adota-se, em regra, a teoria da responsabilidade integral (ou do risco integral) do Estado.

A sequência está correta em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349421

Direito Administrativo

Na análise de processo administrativo que trata de desapropriação promovida pelo Município de Campos dos Goytacazes,

Sinfrônio, auditor fiscal, se deparou com as seguintes afirmações, das quais apenas uma é correta; assinale-a.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349422

Direito Administrativo

Determinado servidor municipal teve conduta irregular apurada e a autoridade competente busca sua responsabilização de acordo

com a Lei Federal nº 8.429/1992. Tal servidor é acusado de agir para a configuração de ilícito na fiscalização das prestações de

contas de parcerias firmadas pela Administração Pública com entidades privadas. Diante do caso hipotético apresentado, é correto

afirmar, levando-se em consideração somente as informações apresentadas e a capitulação legal do ato, que a conduta é