Questões de Concurso

Para consulplan

Foram encontradas 19.038 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q2276796

Administração Geral

Certa empresa enfrenta dificuldades para administrar seu capital de giro, pois há atrasos nos pagamentos dos clientes, o que

afeta o fluxo de caixa e a capacidade de financiar suas operações diárias e, ao mesmo tempo, seus fornecedores têm políticas

de pagamento pouco flexíveis para estender prazos. O proprietário visa uma forma que permita otimizar o capital de giro da

empresa. Considerando o exposto, para o proprietário atingir o seu objetivo é necessário:

Q2276795

Administração Geral

Determinada empresa de varejo enfrenta desafios em sua competitividade de mercado devido a mudanças nas preferências

dos clientes e aumento da concorrência. A diretoria da instituição realizou um planejamento estratégico, a fim de definir

diretrizes e metas para os próximos cinco anos e, para tal, contratou uma consultoria especializada em metodologias estratégicas para ajudar nesse processo. O consultor foi informado que a empresa deve desenvolver uma tática. Considere a

situação atual, avaliando os pontos fortes e fracos internos, além de oportunidades e ameaças externas. Além disso, deve-se envolver os principais executivos e funcionários-chave em todo o processo para obter uma perspectiva abrangente e

alinhar a equipe com as metas estratégicas. É possível afirmar que a metodologia estratégica que o consultor deverá propor

é:

Q2276794

Administração Geral

Certa empresa iniciará um novo projeto para desenvolver um aplicativo de entrega de alimentos, sendo de grande importância estratégica com prazo agressivo para ser concluído. O gerente de projetos lidera a equipe e precisa tomar algumas decisões

fundamentais. Após a análise inicial, a equipe percebeu que alguns requisitos do aplicativo ainda não estão completamente

claros e grande parte da equipe possui habilidades técnicas variadas; todavia, alguns membros não têm experiência em desenvolvimento de aplicativos móveis. Considerando o contexto, a atitude mais adequada do gerente de projetos é:

Q2276793

Administração Geral

Determinada indústria de fabricação de peças automotivas com o objetivo de melhorar a eficiência de seus processos

decidiu implementar algumas ferramentas de análise organizacional. Considerando que após uma avaliação detalhada

ficou estabelecido empregar Fluxograma, Formulário, Layout, Manuais e Análise de Distribuição de Tarefas (ADT) aos

cenários pretendidos pela empresa.

1. ADT. 2. Fluxograma. 3. Formulário. 4. Layout. 5. Manuais.

( ) Reorganizar o layout de uma de suas fábricas para melhorar a eficiência e reduzir o tempo de deslocamento dos funcionários durante a produção.

( ) Criar um guia abrangente que descreva todas as políticas, procedimentos e diretrizes internas para padronizar as práticas em todas as áreas de negócio.

( ) Enfrentar problemas de comunicação interna. A equipe de recursos humanos precisa coletar informações consistentes sobre as atividades dos funcionários, suas responsabilidades e requisitos para atualizar o banco de dados de descrições de cargos.

( ) Identificar uma posição-chave que precisa ser preenchida; analisar tarefas e responsabilidades associadas ao cargo para atrair os candidatos mais adequados.

( ) Perceber que o fluxo de produção em uma de suas linhas de montagem está confuso e ineficiente; visualizar claramente as etapas do processo; identificar gargalos; e, aprimorar o fluxo geral.

A sequência está correta em

1. ADT. 2. Fluxograma. 3. Formulário. 4. Layout. 5. Manuais.

( ) Reorganizar o layout de uma de suas fábricas para melhorar a eficiência e reduzir o tempo de deslocamento dos funcionários durante a produção.

( ) Criar um guia abrangente que descreva todas as políticas, procedimentos e diretrizes internas para padronizar as práticas em todas as áreas de negócio.

( ) Enfrentar problemas de comunicação interna. A equipe de recursos humanos precisa coletar informações consistentes sobre as atividades dos funcionários, suas responsabilidades e requisitos para atualizar o banco de dados de descrições de cargos.

( ) Identificar uma posição-chave que precisa ser preenchida; analisar tarefas e responsabilidades associadas ao cargo para atrair os candidatos mais adequados.

( ) Perceber que o fluxo de produção em uma de suas linhas de montagem está confuso e ineficiente; visualizar claramente as etapas do processo; identificar gargalos; e, aprimorar o fluxo geral.

A sequência está correta em

Q2276792

Gestão de Pessoas

Desenho de cargos é um processo essencial na gestão de recursos humanos que visa estruturar atribuições e responsabilidades dos cargos dentro de uma organização.

(CHIAVENATO, 2009.)

É possível inferir que o desenho de cargos possui como um de seus objetivos:

(CHIAVENATO, 2009.)

É possível inferir que o desenho de cargos possui como um de seus objetivos:

Q2276791

Gestão de Pessoas

O objetivo do treinamento e desenvolvimento de pessoas é auxiliar para que possa ser extraído o melhor do potencial

de cada um, com o intuito de obter um alto padrão de qualidade na equipe, com uma maior produtividade e resultados

mais eficientes.

(CHIAVENATO, 2009.)

Considerando a temática, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Treinamento de pessoas em empresas: processo de curto prazo, focado no aprimoramento de habilidades específicas para melhorar o desempenho imediato dos funcionários.

( ) Desenvolvimento de pessoas em empresas: visa o crescimento a longo prazo dos colaboradores, focando no aprimoramento de suas capacidades gerais, competências comportamentais, bem como habilidades para futuras responsabilidades.

( ) Treinamento em empresas: tem por objetivo principal desenvolver as habilidades dos funcionários a fim de aumentar a produtividade no trabalho.

( ) Desenvolvimento de pessoas: é voltado para a capacitação dos colaboradores em atividades específicas, com foco em tarefas e processos operacionais.

( ) Treinamento em empresas: pode ser medido por indicadores de desempenho, como aumento da produtividade, redução de erros e melhoria da eficiência.

A sequência está correta em

(CHIAVENATO, 2009.)

Considerando a temática, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Treinamento de pessoas em empresas: processo de curto prazo, focado no aprimoramento de habilidades específicas para melhorar o desempenho imediato dos funcionários.

( ) Desenvolvimento de pessoas em empresas: visa o crescimento a longo prazo dos colaboradores, focando no aprimoramento de suas capacidades gerais, competências comportamentais, bem como habilidades para futuras responsabilidades.

( ) Treinamento em empresas: tem por objetivo principal desenvolver as habilidades dos funcionários a fim de aumentar a produtividade no trabalho.

( ) Desenvolvimento de pessoas: é voltado para a capacitação dos colaboradores em atividades específicas, com foco em tarefas e processos operacionais.

( ) Treinamento em empresas: pode ser medido por indicadores de desempenho, como aumento da produtividade, redução de erros e melhoria da eficiência.

A sequência está correta em

Q2276790

Contabilidade Geral

“A entidade, sob a forma jurídica de sociedade por ações com capital aberto, e outras entidades que a lei assim

estabelecer, devem apresentá-lo(la) como parte das demonstrações contábeis divulgadas ao final de cada exercício

social, sendo recomendada sua elaboração por todas as entidades que divulgam demonstrações contábeis. Seu objetivo é municiar os usuários das informações contábeis úteis, para que seja possível avaliar o valor da riqueza gerada

pela companhia e sua distribuição entre os elementos que contribuíram para a sua geração, como empregados, financiadores, acionistas, governo, dentre outros, bem como a parcela da riqueza não distribuída.” O conceito trata-se de:

Q2276789

Administração Financeira e Orçamentária

As etapas da despesa orçamentária são: fixação; empenho; liquidação; e, pagamento.

(BRASIL, 1964.)

Considerando as referidas etapas, em conformidade com a legislação vigente, analise as afirmativas a seguir.

I. O empenho de despesa é o ato pelo qual a autoridade competente cria uma obrigação de pagamento para o Estado, seja ela pendente ou não de alguma condição a ser cumprida.

II. É proibida a realização de despesas sem que tenha sido previamente feito o empenho; somente em situações especiais previstas em lei específica pode haver dispensa da emissão da nota de empenho.

III. A liquidação da despesa consiste na verificação do direito do credor com base nos documentos que comprovem o respectivo crédito.

IV. O pagamento da despesa somente será realizado após sua regular liquidação, sendo emitida a ordem de pagamento, despacho emitido por autoridade competente, determinando que a despesa seja paga.

V. A emissão da nota de empenho tem como objetivo confirmar a origem e o objeto do pagamento do que deve ser quitado pela Fazenda Pública.

Está correto o que se afirma apenas em

(BRASIL, 1964.)

Considerando as referidas etapas, em conformidade com a legislação vigente, analise as afirmativas a seguir.

I. O empenho de despesa é o ato pelo qual a autoridade competente cria uma obrigação de pagamento para o Estado, seja ela pendente ou não de alguma condição a ser cumprida.

II. É proibida a realização de despesas sem que tenha sido previamente feito o empenho; somente em situações especiais previstas em lei específica pode haver dispensa da emissão da nota de empenho.

III. A liquidação da despesa consiste na verificação do direito do credor com base nos documentos que comprovem o respectivo crédito.

IV. O pagamento da despesa somente será realizado após sua regular liquidação, sendo emitida a ordem de pagamento, despacho emitido por autoridade competente, determinando que a despesa seja paga.

V. A emissão da nota de empenho tem como objetivo confirmar a origem e o objeto do pagamento do que deve ser quitado pela Fazenda Pública.

Está correto o que se afirma apenas em

Q2276788

Direito Empresarial (Comercial)

Conforme o que dispõe a Lei nº 6.404/1976 – Lei das Sociedades por Ações, ao final de cada exercício social devem ser

elaboradas, com base na escrituração contábil, as demonstrações financeiras que exprimam com clareza a situação do

patrimônio da empresa e as mutações ocorridas no período. Considerando o disposto na referida Lei, constituem-se

em demonstrações contábeis:

Q2276787

Administração Financeira e Orçamentária

Receitas públicas correspondem a todos os ingressos nos cofres públicos, sendo classificadas como receitas orçamentárias, quando correspondem aos recursos disponíveis ao erário público, que serão incorporados ao patrimônio do Estado

e irão custear as despesas e as necessidades de investimentos públicos; e, ingressos extraorçamentários, quando representam apenas contas de compensação.

(MCASP, 2021.)

Considerando a temática, analise os conceitos a seguir.

I. “Classificam-se como: _______________________________________ as dotações destinadas à manutenção de serviços anteriormente criados, destinadas a atender obras de conservação e adaptação de bens imóveis, aquisição de material de consumo, pagamento de diárias, contribuições, subvenções, dentre outras.”

II. “Classificam-se como: _______________________________________ as dotações destinadas ao planejamento e à execução de obras, aquisição de imóveis, instalações, equipamentos, softwares e material, além de constituição ou aumento do capital de empresas que não sejam de caráter comercial ou financeiro.”

Assinale a associação correta.

(MCASP, 2021.)

Considerando a temática, analise os conceitos a seguir.

I. “Classificam-se como: _______________________________________ as dotações destinadas à manutenção de serviços anteriormente criados, destinadas a atender obras de conservação e adaptação de bens imóveis, aquisição de material de consumo, pagamento de diárias, contribuições, subvenções, dentre outras.”

II. “Classificam-se como: _______________________________________ as dotações destinadas ao planejamento e à execução de obras, aquisição de imóveis, instalações, equipamentos, softwares e material, além de constituição ou aumento do capital de empresas que não sejam de caráter comercial ou financeiro.”

Assinale a associação correta.

Ano: 2023

Banca:

CONSULPLAN

Órgão:

SESPA-PA

Provas:

CONSULPLAN - 2023 - SESPA-PA - Administrador

|

CONSULPLAN - 2023 - SESPA-PA - Pedagogo |

CONSULPLAN - 2023 - SESPA-PA - Analista de Sistemas |

CONSULPLAN - 2023 - SESPA-PA - Biomédico |

CONSULPLAN - 2023 - SESPA-PA - Contador |

CONSULPLAN - 2023 - SESPA-PA - Economista |

CONSULPLAN - 2023 - SESPA-PA - Enfermeiro - Auditoria em Serviços de Saúde |

CONSULPLAN - 2023 - SESPA-PA - Enfermeiro |

CONSULPLAN - 2023 - SESPA-PA - Fisioterapeuta |

Q2276786

Saúde Pública

A assistência terapêutica e a incorporação de tecnologia em saúde são dois importantes componentes do sistema de saúde

que visam garantir o acesso aos tratamentos eficazes e inovações tecnológicas para melhorar a qualidade de vida dos pacientes. De acordo com a Lei nº 8.080/1990, que dispõe sobre as condições para a promoção, proteção e recuperação da saúde,

a organização e o funcionamento dos serviços correspondentes e dá outras providências, a incorporação, a exclusão

ou a alteração pelo Sistema Único de Saúde (SUS) de novos medicamentos, produtos e procedimentos são atribuições

Ano: 2023

Banca:

CONSULPLAN

Órgão:

SESPA-PA

Provas:

CONSULPLAN - 2023 - SESPA-PA - Administrador

|

CONSULPLAN - 2023 - SESPA-PA - Pedagogo |

CONSULPLAN - 2023 - SESPA-PA - Analista de Sistemas |

CONSULPLAN - 2023 - SESPA-PA - Biomédico |

CONSULPLAN - 2023 - SESPA-PA - Contador |

CONSULPLAN - 2023 - SESPA-PA - Economista |

CONSULPLAN - 2023 - SESPA-PA - Enfermeiro - Auditoria em Serviços de Saúde |

CONSULPLAN - 2023 - SESPA-PA - Enfermeiro |

CONSULPLAN - 2023 - SESPA-PA - Fisioterapeuta |

Q2276785

Saúde Pública

“A Rede Cegonha é uma estratégia do Sistema Único de Saúde (SUS) do Brasil, lançada em 2011, com o objetivo de reorganizar

a atenção à saúde materna e infantil, buscando melhorar a qualidade do atendimento e reduzir a mortalidade materno-infantil. Dentre outros, tem como objetivo fomentar a implementação de um modelo de atenção à saúde da mulher e à

saúde da criança com foco na atenção ao parto, ao nascimento, ao crescimento e ao desenvolvimento da criança de zero aos

_______ meses.” Assinale a alternativa que completa corretamente a afirmativa anterior.

Ano: 2023

Banca:

CONSULPLAN

Órgão:

SESPA-PA

Provas:

CONSULPLAN - 2023 - SESPA-PA - Administrador

|

CONSULPLAN - 2023 - SESPA-PA - Pedagogo |

CONSULPLAN - 2023 - SESPA-PA - Analista de Sistemas |

CONSULPLAN - 2023 - SESPA-PA - Biomédico |

CONSULPLAN - 2023 - SESPA-PA - Contador |

CONSULPLAN - 2023 - SESPA-PA - Economista |

CONSULPLAN - 2023 - SESPA-PA - Enfermeiro - Auditoria em Serviços de Saúde |

CONSULPLAN - 2023 - SESPA-PA - Enfermeiro |

CONSULPLAN - 2023 - SESPA-PA - Fisioterapeuta |

Q2276784

Saúde Pública

A Rede de Atenção às Urgências (RAU) foi implementada no âmbito do Sistema Único de Saúde (SUS) para organizar e

otimizar o atendimento às situações de urgência e emergência em saúde. Essa rede visa garantir uma resposta rápida

e adequada às demandas de saúde que requerem atendimento imediato, como acidentes, traumas, infartos, Acidentes

Vasculares Cerebrais (AVCs) entre outros casos de alta gravidade e risco de morte. A Rede de Atenção às Urgências

(RAU) é constituída pelos seguintes componentes, EXCETO:

Ano: 2023

Banca:

CONSULPLAN

Órgão:

SESPA-PA

Provas:

CONSULPLAN - 2023 - SESPA-PA - Administrador

|

CONSULPLAN - 2023 - SESPA-PA - Pedagogo |

CONSULPLAN - 2023 - SESPA-PA - Analista de Sistemas |

CONSULPLAN - 2023 - SESPA-PA - Biomédico |

CONSULPLAN - 2023 - SESPA-PA - Contador |

CONSULPLAN - 2023 - SESPA-PA - Economista |

CONSULPLAN - 2023 - SESPA-PA - Enfermeiro - Auditoria em Serviços de Saúde |

CONSULPLAN - 2023 - SESPA-PA - Enfermeiro |

CONSULPLAN - 2023 - SESPA-PA - Fisioterapeuta |

Q2276783

Saúde Pública

Como reduzir a Razão de Morte Materna (RMM) evitáveis no Brasil, que acomete principalmente mulheres pardas e pretas,

entre 25 a 34 anos, com baixo acesso escolar e consequentemente baixa renda salarial, abriu as discussões neste primeiro dia

da 344º Reunião Ordinária do Conselho Nacional de Saúde (CNS), realizada nesta quarta-feira (19/07), em Brasília.

(Conselho Nacional de Saúde. Ministério da Saúde. Publicado em: 19/07/2023. Acesso em: 01/08/2023.)

Razão, Taxa ou Coeficiente de mortalidade materna é um indicador aplicado na área da saúde para expressar o número de óbitos maternos por cada 100.000 nascidos vivos, em determinado espaço geográfico, no ano considerado. Em relação a tal indicador, é correto afirmar que:

(Conselho Nacional de Saúde. Ministério da Saúde. Publicado em: 19/07/2023. Acesso em: 01/08/2023.)

Razão, Taxa ou Coeficiente de mortalidade materna é um indicador aplicado na área da saúde para expressar o número de óbitos maternos por cada 100.000 nascidos vivos, em determinado espaço geográfico, no ano considerado. Em relação a tal indicador, é correto afirmar que:

Ano: 2023

Banca:

CONSULPLAN

Órgão:

SESPA-PA

Provas:

CONSULPLAN - 2023 - SESPA-PA - Administrador

|

CONSULPLAN - 2023 - SESPA-PA - Pedagogo |

CONSULPLAN - 2023 - SESPA-PA - Analista de Sistemas |

CONSULPLAN - 2023 - SESPA-PA - Biomédico |

CONSULPLAN - 2023 - SESPA-PA - Contador |

CONSULPLAN - 2023 - SESPA-PA - Economista |

CONSULPLAN - 2023 - SESPA-PA - Enfermeiro - Auditoria em Serviços de Saúde |

CONSULPLAN - 2023 - SESPA-PA - Enfermeiro |

CONSULPLAN - 2023 - SESPA-PA - Fisioterapeuta |

Q2276782

Direito Sanitário

Considerando a Lei nº 8.142/1990, o Conselho de Saúde é um órgão colegiado composto por representantes do governo,

prestadores de serviço, profissionais de saúde e usuários que atuam na formulação de estratégias e no controle da execução

da política de saúde na instância correspondente, inclusive nos aspectos econômicos e financeiros. Sobre a composição deste

Conselho, assinale a afirmativa correta.

Ano: 2023

Banca:

CONSULPLAN

Órgão:

SESPA-PA

Provas:

CONSULPLAN - 2023 - SESPA-PA - Administrador

|

CONSULPLAN - 2023 - SESPA-PA - Pedagogo |

CONSULPLAN - 2023 - SESPA-PA - Analista de Sistemas |

CONSULPLAN - 2023 - SESPA-PA - Biomédico |

CONSULPLAN - 2023 - SESPA-PA - Contador |

CONSULPLAN - 2023 - SESPA-PA - Economista |

CONSULPLAN - 2023 - SESPA-PA - Enfermeiro - Auditoria em Serviços de Saúde |

CONSULPLAN - 2023 - SESPA-PA - Enfermeiro |

CONSULPLAN - 2023 - SESPA-PA - Fisioterapeuta |

Q2276781

Direito da Criança e do Adolescente - Estatuto da Criança e do Adolescente (ECA) - Lei nº 8.069 de 1990

O Estatuto da Criança e do Adolescente (ECA) é uma lei brasileira que garante direitos e proteção integral às pessoas com até

18 anos, promovendo seu desenvolvimento saudável e inclusão social. De acordo com tal legislação, a consequência máxima

para o ato infracional praticado por um adolescente de acordo com o Estatuto da Criança e do Adolescente é:

Ano: 2023

Banca:

CONSULPLAN

Órgão:

SESPA-PA

Provas:

CONSULPLAN - 2023 - SESPA-PA - Administrador

|

CONSULPLAN - 2023 - SESPA-PA - Pedagogo |

CONSULPLAN - 2023 - SESPA-PA - Analista de Sistemas |

CONSULPLAN - 2023 - SESPA-PA - Biomédico |

CONSULPLAN - 2023 - SESPA-PA - Contador |

CONSULPLAN - 2023 - SESPA-PA - Economista |

CONSULPLAN - 2023 - SESPA-PA - Enfermeiro - Auditoria em Serviços de Saúde |

CONSULPLAN - 2023 - SESPA-PA - Enfermeiro |

CONSULPLAN - 2023 - SESPA-PA - Fisioterapeuta |

Q2276777

Direito Sanitário

A Lei nº 8.142/1990 dispõe sobre a participação da comunidade na gestão do Sistema Único de Saúde (SUS) e sobre as

transferências intergovernamentais de recursos financeiros na área da saúde e dá outras providências. A partir da análise do

artigo 4º de tal normativa, para receberem os recursos do Fundo Nacional de Saúde (FNS), os Municípios, os Estados e o

Distrito Federal deverão contar com:

I. Fundo de saúde. II. Conselho de saúde, com composição paritária. III. Plano de saúde. IV. Orçamento participativo. V. Contrapartida de recursos para a saúde no respectivo orçamento. VI. Comissão do Planejamento Estratégico (CPE).

Está correto o que se afirma apenas em

I. Fundo de saúde. II. Conselho de saúde, com composição paritária. III. Plano de saúde. IV. Orçamento participativo. V. Contrapartida de recursos para a saúde no respectivo orçamento. VI. Comissão do Planejamento Estratégico (CPE).

Está correto o que se afirma apenas em

Ano: 2023

Banca:

CONSULPLAN

Órgão:

SESPA-PA

Provas:

CONSULPLAN - 2023 - SESPA-PA - Administrador

|

CONSULPLAN - 2023 - SESPA-PA - Pedagogo |

CONSULPLAN - 2023 - SESPA-PA - Analista de Sistemas |

CONSULPLAN - 2023 - SESPA-PA - Biomédico |

CONSULPLAN - 2023 - SESPA-PA - Contador |

CONSULPLAN - 2023 - SESPA-PA - Economista |

CONSULPLAN - 2023 - SESPA-PA - Enfermeiro - Auditoria em Serviços de Saúde |

CONSULPLAN - 2023 - SESPA-PA - Enfermeiro |

CONSULPLAN - 2023 - SESPA-PA - Fisioterapeuta |

Q2276776

Noções de Informática

Podemos afirmar que a Extranet trata-se de uma

Ano: 2023

Banca:

CONSULPLAN

Órgão:

SESPA-PA

Provas:

CONSULPLAN - 2023 - SESPA-PA - Administrador

|

CONSULPLAN - 2023 - SESPA-PA - Pedagogo |

CONSULPLAN - 2023 - SESPA-PA - Analista de Sistemas |

CONSULPLAN - 2023 - SESPA-PA - Biomédico |

CONSULPLAN - 2023 - SESPA-PA - Contador |

CONSULPLAN - 2023 - SESPA-PA - Economista |

CONSULPLAN - 2023 - SESPA-PA - Enfermeiro - Auditoria em Serviços de Saúde |

CONSULPLAN - 2023 - SESPA-PA - Enfermeiro |

CONSULPLAN - 2023 - SESPA-PA - Fisioterapeuta |

Q2276775

Noções de Informática

Os bancos de dados relacionais são bastante utilizados em empresas para armazenar informações. Podemos afirmar

que uma “chave primária” em um banco de dados relacional trata-se de uma coluna

Ano: 2023

Banca:

CONSULPLAN

Órgão:

SESPA-PA

Provas:

CONSULPLAN - 2023 - SESPA-PA - Administrador

|

CONSULPLAN - 2023 - SESPA-PA - Pedagogo |

CONSULPLAN - 2023 - SESPA-PA - Analista de Sistemas |

CONSULPLAN - 2023 - SESPA-PA - Biomédico |

CONSULPLAN - 2023 - SESPA-PA - Contador |

CONSULPLAN - 2023 - SESPA-PA - Economista |

CONSULPLAN - 2023 - SESPA-PA - Enfermeiro - Auditoria em Serviços de Saúde |

CONSULPLAN - 2023 - SESPA-PA - Enfermeiro |

CONSULPLAN - 2023 - SESPA-PA - Fisioterapeuta |

Q2276774

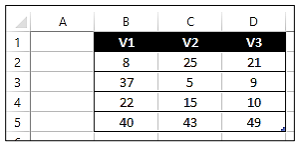

Noções de Informática

Com base no MS-Excel, as funções de planilha são categorizadas de acordo com a sua funcionalidade. Considerando que

função é uma fórmula predefinida que realiza cálculos com valores específicos adicionados e uma de suas principais vantagens

é a economia de tempo, pois já está pronta ou é possível ser formulada conforme a necessidade, analise a planilha a seguir:

De acordo com as funções do MS-Excel, para somar o intervalo de células B2 até D5, com o critério de soma de apenas valores menores que 19, deve-se aplicar a seguinte função:

De acordo com as funções do MS-Excel, para somar o intervalo de células B2 até D5, com o critério de soma de apenas valores menores que 19, deve-se aplicar a seguinte função: