Questões de Concurso

Comentadas para esaf

Foram encontradas 4.260 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264320

Direito Tributário

De acordo com a legislação tributária sobre o Imposto sobre Produtos Industrializados (IPI), assinale a opção correta.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264319

Direito Tributário

Sobre os Preços de Transferência, julgue os itens a seguir, classificando-os como corretos (C) ou errados (E). Em seguida, escolha a opção adequada às suas respostas.

I. Os Preços de Transferência, consistentes na manipulação de preços de negócios havidos entre pessoas vinculadas, constituem prática ilícita, passível de ser desconsiderada pela autoridade fiscal, porque sua utilização tem por único objetivo a transferência de lucros para a parte do negócio que esteja domiciliada no exterior, em país com menor carga tributária.

II. O Método dos Preços Independentes Comparados (PIC) e o Método do Custo de Produção mais Lucro (CPL) são parâmetros legalmente previstos para o alcance de limite mínimo permitido para dedução de valores na determinação do lucro real, a título de custos, despesas e encargos, relativos a bens, serviços e direitos, constantes de documento de importação ou de aquisição, nas operações realizadas entre pessoas vinculadas.

III. As disposições legais relativas aos Preços de Transferência se aplicam, também, às operações realizadas entre pessoas jurídicas ou físicas domiciliadas no Brasil e pessoas jurídicas ou físicas residentes ou domiciliadas em país que não tribute a renda ou que a tribute abaixo de percentual legalmente previsto pela lei brasileira ou cuja lei não permita acesso a informações relativas à composição societária, titularidade de bens ou direitos ou às operações econômicas realizadas, casos para os quais a aplicação das regras de preços de transferência prescinde da existência de vínculo entre as partes contratantes.

IV. Nos termos da legislação tributária, as operações de exportação de bens, serviços ou direitos produzidos no território brasileiro para empresa vinculada, sediada em outro país, que venham a ser configuradas como exportações destinadas à conquista de novos mercados, fazem jus a tratamento normativo diferenciado relativo a Preços de Transferência em comparação ao aplicável a operações de exportação comuns entre partes vinculadas.

I. Os Preços de Transferência, consistentes na manipulação de preços de negócios havidos entre pessoas vinculadas, constituem prática ilícita, passível de ser desconsiderada pela autoridade fiscal, porque sua utilização tem por único objetivo a transferência de lucros para a parte do negócio que esteja domiciliada no exterior, em país com menor carga tributária.

II. O Método dos Preços Independentes Comparados (PIC) e o Método do Custo de Produção mais Lucro (CPL) são parâmetros legalmente previstos para o alcance de limite mínimo permitido para dedução de valores na determinação do lucro real, a título de custos, despesas e encargos, relativos a bens, serviços e direitos, constantes de documento de importação ou de aquisição, nas operações realizadas entre pessoas vinculadas.

III. As disposições legais relativas aos Preços de Transferência se aplicam, também, às operações realizadas entre pessoas jurídicas ou físicas domiciliadas no Brasil e pessoas jurídicas ou físicas residentes ou domiciliadas em país que não tribute a renda ou que a tribute abaixo de percentual legalmente previsto pela lei brasileira ou cuja lei não permita acesso a informações relativas à composição societária, titularidade de bens ou direitos ou às operações econômicas realizadas, casos para os quais a aplicação das regras de preços de transferência prescinde da existência de vínculo entre as partes contratantes.

IV. Nos termos da legislação tributária, as operações de exportação de bens, serviços ou direitos produzidos no território brasileiro para empresa vinculada, sediada em outro país, que venham a ser configuradas como exportações destinadas à conquista de novos mercados, fazem jus a tratamento normativo diferenciado relativo a Preços de Transferência em comparação ao aplicável a operações de exportação comuns entre partes vinculadas.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264318

Direito Tributário

De acordo com a legislação tributária em vigor, assinale a opção incorreta.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264317

Direito Tributário

Sobre o Imposto sobre a Renda da Pessoa Jurídica (IRPJ) e de acordo com a legislação tributária em vigor, julgue os itens a seguir, classificando-os como corretos (C) ou errados (E). Em seguida, escolha a opção adequada às suas respostas.

I. Os juros, o desconto, o lucro na operação de reporte e os rendimentos de aplicações financeiras de renda fixa, ganhos pelo contribuinte, serão incluídos no lucro operacional e, quando derivados de operações ou títulos com vencimento posterior ao encerramento do período de apuração, poderão ser rateados pelos períodos a que competirem.

II. Na fusão, incorporação ou cisão de sociedades com extinção de ações ou quotas de capital de uma possuída por outra, a diferença entre o valor contábil das ações ou quotas extintas eo valor de acervo líquido que as substituir será computada na determinação do lucro real como perda ou ganho de capital, conforme o valor do acervo líquido, avaliado segundo os parâmetros legalmente previstos, seja menor ou maior que o valor contábil das ações ou quotas liquidadas, permitido ao contribuinte o diferimento dos efeitos tributários resultantes dessa diferença, desde que atendidos os requisitos legais.

III. A pessoa jurídica que tiver parte ou todo o seu patrimônio absorvido em virtude de incorporação, fusão ou cisão deverá levantar balanço específico para esse fim, no qual os bens e direitos serão avaliados pelo valor contábil ou de mercado. No caso de pessoa jurídica tributada com base no lucro presumido ou arbitrado, que optar pela avaliação a valor de mercado, a diferença entre este e o custo de aquisição, diminuído dos encargos de depreciação, amortização ou exaustão, será considerada ganho de capital, que deverá ser adicionado à base de cálculo do imposto de renda devido.

IV. Os incentivos e benefícios fiscais concedidos por prazo certo e em função de determinadas condições a pessoa jurídica que vier a ser incorporada poderão ser transferidos, por sucessão, à pessoa jurídica incorporadora, mediante requerimento desta, desde que observados os limites e as condições fixados na legislação que institui o incentivo ou o benefício.

I. Os juros, o desconto, o lucro na operação de reporte e os rendimentos de aplicações financeiras de renda fixa, ganhos pelo contribuinte, serão incluídos no lucro operacional e, quando derivados de operações ou títulos com vencimento posterior ao encerramento do período de apuração, poderão ser rateados pelos períodos a que competirem.

II. Na fusão, incorporação ou cisão de sociedades com extinção de ações ou quotas de capital de uma possuída por outra, a diferença entre o valor contábil das ações ou quotas extintas eo valor de acervo líquido que as substituir será computada na determinação do lucro real como perda ou ganho de capital, conforme o valor do acervo líquido, avaliado segundo os parâmetros legalmente previstos, seja menor ou maior que o valor contábil das ações ou quotas liquidadas, permitido ao contribuinte o diferimento dos efeitos tributários resultantes dessa diferença, desde que atendidos os requisitos legais.

III. A pessoa jurídica que tiver parte ou todo o seu patrimônio absorvido em virtude de incorporação, fusão ou cisão deverá levantar balanço específico para esse fim, no qual os bens e direitos serão avaliados pelo valor contábil ou de mercado. No caso de pessoa jurídica tributada com base no lucro presumido ou arbitrado, que optar pela avaliação a valor de mercado, a diferença entre este e o custo de aquisição, diminuído dos encargos de depreciação, amortização ou exaustão, será considerada ganho de capital, que deverá ser adicionado à base de cálculo do imposto de renda devido.

IV. Os incentivos e benefícios fiscais concedidos por prazo certo e em função de determinadas condições a pessoa jurídica que vier a ser incorporada poderão ser transferidos, por sucessão, à pessoa jurídica incorporadora, mediante requerimento desta, desde que observados os limites e as condições fixados na legislação que institui o incentivo ou o benefício.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264315

Direito Tributário

Tendo por base a legislação do Imposto de Renda sobre Pessoa Jurídica (IRPJ), assinale a opção incorreta.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264314

Direito Tributário

De acordo com a legislação tributária em vigor, assinale a opção incorreta.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264313

Direito Tributário

As seguintes hipóteses de rendimentos estão sujeitas ao recolhimento mensal do Imposto sobre a Renda devido pelas pessoas físicas, exceto:

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264303

Contabilidade Geral

São evidenciados nos Passivos os saldos finais das contas

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264302

Contabilidade Geral

O conjunto completo das demonstrações contábeis exigidas pelas Normas Brasileiras de Contabilidade inclui

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264300

Contabilidade Geral

De conformidade com a legislação societária atualizada, os saldos existentes em 31.12.2008, no Ativo Diferido, poderiam ser

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264299

Contabilidade Geral

A Cia. Mercúrio inicia em janeiro de 2009 uma pesquisa para desenvolvimento de um protótipo de captação de energia solar. Quando concluído, será patenteado pela empresa. Até junho de 2009, a empresa já havia efetuado diversos gastos com pesquisa no valor de R$ 200.000,00. Após essa data, com o avanço do processo de pesquisa, foi possível definir um critério confiável de controle, acumulação, identificação e registro do Ativo Intangível. No final de 2009, os gastos da empresa com pesquisas totalizaram R$ 280.000,00 e o valor recuperável do intangível incorporado foi de R$ 100.000,00.

Com base nas informações fornecidas, o registro contábil desse evento é:

Com base nas informações fornecidas, o registro contábil desse evento é:

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264297

Contabilidade Geral

Nas operações de mercadorias, o valor dos gastos com transportes, quando estes são feitos sob a responsabilidade do comprador,

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264296

Contabilidade Geral

A empresa Biogás S.A. foi contratada pela empresa Aves S.A. para fornecer gás para sua fábrica de processamento de carnes. A Biogás S.A. produz gás a partir de biodigestores que transformam resíduos animais em gás. Como a contratante fica em região sem estrutura, a única fonte de fornecimento de gás é esta. O produtor de gás não tem interesse em fornecer para outras empresas, sendo exclusivo o fornecimento para empresa Aves S.A, por 10 anos. A manutenção, reparos e outros é de responsabilidade da empresa fornecedora do gás. Nesse caso, pode-se afirmar que esse contrato representa

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264295

Contabilidade Geral

A empresa Data Power S.A. apura sobre sua folha de pagamentos administrativa de R$ 100.000,00 o total de 20% de INSS, correspondente a 12% de contribuição da parcela de responsabilidade da empresa e 8% da parcela do empregado. A empresa efetuou a contabilização de R$ 20.000,00 como despesa de INSS no resultado. Ao fazer a conciliação da conta, deve o contador

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264292

Contabilidade Geral

Os gastos com a aquisição de Peças e Materiais de Consumo e Manutenção de itens do imobilizado e o de Peças e Conjunto para Reposição em Máquinas e Equipamentos são classificados:

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264291

Contabilidade Geral

A Cia. Gráfica Firmamento adquire uma máquina copiadora, em 02/01/2008, pelo valor de R$ 1,2 milhões, com vida útil estimada na capacidade total de reprodução de 5 milhões de cópias. A expectativa é de que, após o uso total da máquina, a empresa obtenha por este bem o valor de R$ 200.000,00, estabelecendo um prazo máximo de até 5 anos para atingir a utilização integral da máquina.

No período de 2008/2009, a empresa executou a reprodução de 2.500.000 das cópias esperadas e no decorrer de 2010 foram reproduzidas mais 1.300.000 cópias. Ao final de 2010, o Departamento de Gestão Patrimonial da empresa determina como valor recuperável desse ativo R$ 440.000,00.

Com base nos dados fornecidos, é possível afirmar que

No período de 2008/2009, a empresa executou a reprodução de 2.500.000 das cópias esperadas e no decorrer de 2010 foram reproduzidas mais 1.300.000 cópias. Ao final de 2010, o Departamento de Gestão Patrimonial da empresa determina como valor recuperável desse ativo R$ 440.000,00.

Com base nos dados fornecidos, é possível afirmar que

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264290

Contabilidade Geral

A empresa Highlith S.A. implantou nova unidade no norte do país. Os investimentos na unidade foram de R$ 1.000.000,00, registrados no ativo imobilizado. No primeiro ano, a empresa contabilizou um ajuste de perda de valor recuperável de R$ 15.000,00. No segundo ano, o valor da unidade, caso fosse vendida para o concorrente e único interessado na aquisição, seria de R$ 950.000,00. Ao analisar o valor do fluxo de caixa descontado da unidade, apurou-se um valor de R$ 980.000,00. Dessa forma, deve o contador da empresa

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264289

Contabilidade Geral

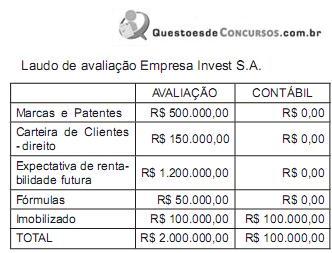

A empresa Controle S.A. recebeu um laudo de avaliação da empresa adquirida Invest S.A., com os seguintes dados:

Essa operação, de aquisição, gera um lançamento contábil na empresa

Essa operação, de aquisição, gera um lançamento contábil na empresa

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264288

Contabilidade Geral

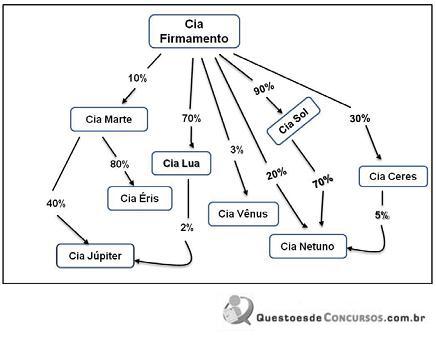

Observado o exposto no gráfico de Participações Societárias da Cia. Firmamento, a seguir, pode-se afirmar que

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264287

Contabilidade Geral

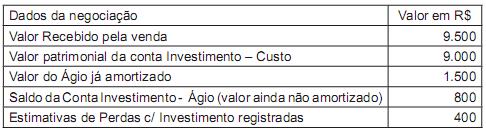

Dos registros da Cia. Galáctica, relativos à operação de alienação de Investimentos, foram extraídos os seguintes dados:

Com base nos dados fornecidos, pode-se afirmar que esse evento gerou

Com base nos dados fornecidos, pode-se afirmar que esse evento gerou