Questões de Concurso

Para tcm-pa

Foram encontradas 567 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q30700

Contabilidade Geral

A Cia. Segura apresentava, em 31/12/X7, um Patrimônio Líquido composto por: Capital Social: 100.000,00; Reserva Legal: 18.000,00; Reserva para Contingência: 20.000,00 e Reserva de Incentivos Fiscais: 10.000,00. Sabendo que, em X8, a Cia. Segura apurou um lucro de 50.000,00, que a Reserva Legal é constituída nos termos da Lei, que as razões que justificavam a constituição da Reserva de Contingência já não existem mais e que o Estatuto da Cia. é omisso em relação ao pagamento de dividendos, a quantia que a Cia. Segura reteve na forma de Reserva Legal e que teria que distribuir como dividendos mínimos obrigatórios, de acordo com a regulamentação vigente, foram, respectivamente, em reais, de

Q30699

Contabilidade Geral

Texto associado

A Cia. Aberta apresentava seu Balancete em 31/12/X8, com os saldos, em reais, nas seguintes contas:

A Cia. Aberta apresentava seu Balancete em 31/12/X8, com os saldos, em reais, nas seguintes contas:

O patrimônio líquido da Cia. Aberta, em 31/12/X8, era, em reais,

Q30698

Contabilidade Geral

Texto associado

A Cia. Aberta apresentava seu Balancete em 31/12/X8, com os saldos, em reais, nas seguintes contas:

A Cia. Aberta apresentava seu Balancete em 31/12/X8, com os saldos, em reais, nas seguintes contas:

O total do ativo da Cia. Aberta, em 31/12/X8, era, em reais,

Q30697

Contabilidade Geral

Um terreno não destinado à manutenção da atividade da companhia e cuja intenção da empresa é permanecer com ele, deve ser classificado, no Balanço Patrimonial, no ativo

Q30696

Contabilidade Geral

A Cia. X adquiriu, em 01/01/X1, 15% de participação na Cia. H por R$ 90.000,00 com a compra de apenas ações ordinárias. Na data de aquisição, o Patrimônio Líquido da Cia. H era composto pelo Capital Social no valor de R$ 600.000,00 constituído por 100 ações ordinárias e 100 ações preferenciais, em que o acionista controlador possuía 51% das ações com direito a voto. Durante X1, a Cia. H obteve um lucro de R$ 80.000,00 e distribuiu dividendos no valor de R$ 40.000,00. Com base nestas informações, é correto afirmar, que a Cia X, em X1, reconheceu receita de

Q30695

Contabilidade Geral

Em 31/12/X1, a empresa JJD realizou uma venda no valor de R$ 50.000,00, para ser recebida em 31/01/X3. Sabe-se que o prazo, normalmente concedido pela empresa é de 60 dias e que se a venda fosse feita à vista seu valor seria de R$ 42.000,00 (valor presente). De acordo com a legislação vigente e sabendo que a empresa utiliza conta redutora de ativo para registrar a operação, ela deveria reconhecer no momento da venda, em reais, receita de vendas de

Q30694

Contabilidade Geral

Uma empresa adquiriu em 31/10/X9 um ativo financeiro no valor de R$ 5.000,00, classificado na data de aquisição em "mantido até o vencimento". Este título remunera à taxa de 1% ao mês e o seu valor justo, um mês após a sua aquisição, era de R$ 5.080,00. De acordo com estas informações, em 30/11/X9, a empresa deveria registrar

Q30693

Administração Financeira e Orçamentária

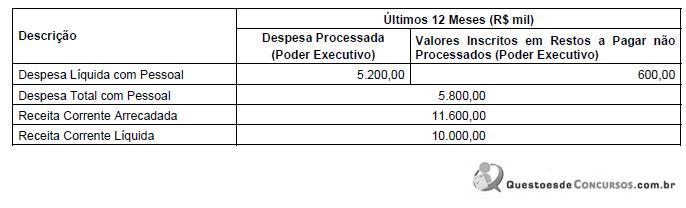

Com o intuito de verificar se o comportamento das despesas com pessoal estava em conformidade com o estabelecido pela Lei de Responsabilidade Fiscal (LRF), o prefeito de um determinado município solicitou ao setor de contabilidade o levantamento dos dados referentes ao exercício findo em 31/12/X1, os quais estão descritos abaixo:

Considerando que a Despesa Líquida com Pessoal atende às normas estabelecidas pela LRF em relação ao que deve ser considerado despesa com pessoal para efeitos dos cálculos dos limites, o Poder Executivo, em relação ao exercício findo em 31/12/X1,

Considerando que a Despesa Líquida com Pessoal atende às normas estabelecidas pela LRF em relação ao que deve ser considerado despesa com pessoal para efeitos dos cálculos dos limites, o Poder Executivo, em relação ao exercício findo em 31/12/X1,

Q30692

Administração Financeira e Orçamentária

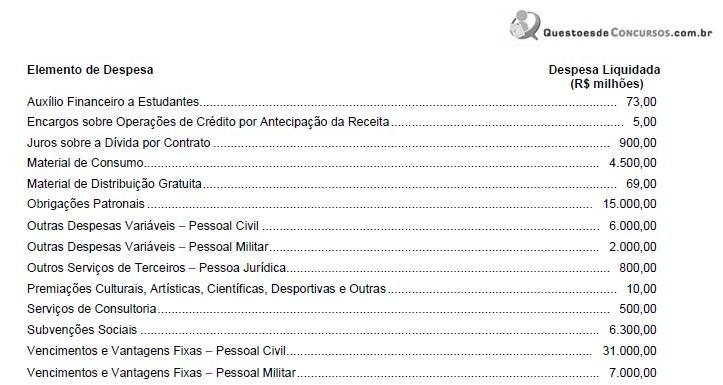

Considere os dados a seguir, extraídos do sistema contábil de um governo estadual referentes a despesas correntes do exercício financeiro de X1:

Com base nessas informações, o valor das despesas liquidadas com o grupo Pessoal e Encargos Sociais no período foi, em milhões de reais,

Com base nessas informações, o valor das despesas liquidadas com o grupo Pessoal e Encargos Sociais no período foi, em milhões de reais,

Ano: 2010

Banca:

FCC

Órgão:

TCM-PA

Provas:

FCC - 2010 - TCM-PA - Técnico de Controle Externo

|

FCC - 2010 - TCM-PA - Técnico em Informática |

Q30691

Administração Financeira e Orçamentária

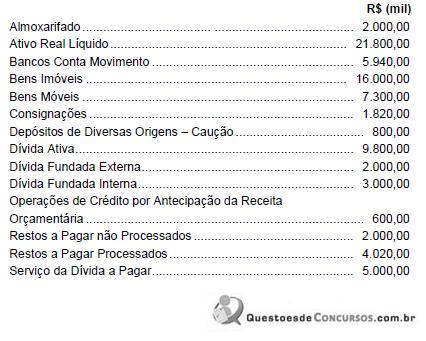

Considere os dados abaixo, extraídos do Balanço Patrimonial de 31/12/X1 da Prefeitura WZ:

De acordo com a Lei nº 4.320/64, o Ativo Permanente era, em milhares de reais,

De acordo com a Lei nº 4.320/64, o Ativo Permanente era, em milhares de reais,

Q30690

Administração Financeira e Orçamentária

A Lei de Responsabilidade Fiscal define limites máximos para as despesas com pessoal que cada ente da federação poderá realizar. Na verificação do atendimento dos limites definidos, serão computadas as despesas

Q30686

Administração Financeira e Orçamentária

A Lei nº 4.320/64 determina que a Lei do Orçamento conterá a discriminação da receita e da despesa, de forma a evidenciar a política econômico-financeira e o programa de trabalho do governo, obedecendo, entre outros, o princípio da universalidade. Isso significa que a lei orçamentária

Q30685

Administração Financeira e Orçamentária

As despesas referentes ao cumprimento de sentenças judiciais são classificadas na função

Q30684

Administração Financeira e Orçamentária

Em um governo municipal, um exemplo de receita de capital é aquela oriunda

Q30683

Auditoria

Um dos deveres do auditor independente é avaliar as estimativas relativas à provisão para contingências. A provisão para contingências

Q30682

Auditoria

A técnica que consiste em dividir uma população em subpopulações, cada qual contendo um grupo de unidades de amostragem com características homogêneas ou similares, é denominada amostragem

Q30681

Auditoria

Em relação à supervisão e ao controle de qualidade da auditoria independente, considere:

I. O auditor independente deve evitar o rodízio do pessoal responsável pela execução dos serviços na entidade auditada, uma vez que a permanência do pessoal gera ganhos no trabalho a ser executado devido à experiência acumulada pela equipe.

II. Os auditores independentes ? empresas ou profissionais autônomos ? devem implantar e manter regras e procedimentos de supervisão e controle interno de qualidade, que garantam a qualidade dos serviços executados.

III. As regras e os procedimentos devem ser colocados à disposição do Conselho Federal de Contabilidade para fins de acompanhamento e fiscalização, bem como dos organismos reguladores de atividades do mercado, com vistas ao seu conhecimento e acompanhamento, e dos próprios clientes, como afirmação de transparência.

IV. Para os clientes que envolvam maiores riscos, o auditor deve indicar apenas um responsável técnico quando da aceitação ou da retenção dos mesmos, da revisão do planejamento, da discussão dos assuntos críticos durante a fase de execução dos trabalhos e quando do seu encerramento.

Está correto o que se afirma APENAS em

I. O auditor independente deve evitar o rodízio do pessoal responsável pela execução dos serviços na entidade auditada, uma vez que a permanência do pessoal gera ganhos no trabalho a ser executado devido à experiência acumulada pela equipe.

II. Os auditores independentes ? empresas ou profissionais autônomos ? devem implantar e manter regras e procedimentos de supervisão e controle interno de qualidade, que garantam a qualidade dos serviços executados.

III. As regras e os procedimentos devem ser colocados à disposição do Conselho Federal de Contabilidade para fins de acompanhamento e fiscalização, bem como dos organismos reguladores de atividades do mercado, com vistas ao seu conhecimento e acompanhamento, e dos próprios clientes, como afirmação de transparência.

IV. Para os clientes que envolvam maiores riscos, o auditor deve indicar apenas um responsável técnico quando da aceitação ou da retenção dos mesmos, da revisão do planejamento, da discussão dos assuntos críticos durante a fase de execução dos trabalhos e quando do seu encerramento.

Está correto o que se afirma APENAS em

Q30680

Contabilidade Pública

Na auditoria do setor público é importante que os elementos do ativo sejam avaliados de acordo com as Normas Brasileiras de Contabilidade. Em 21/11/2008, o Conselho Federal de Contabilidade aprovou a NBC T 16.10 ? Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público, na qual são estabelecidos os critérios para a avaliação ou mensuração de ativos e passivos do setor público. De acordo com essa norma,

Q30679

Auditoria Governamental

A auditoria operacional no setor público

Q30677

Auditoria

Em relação à relevância na auditoria externa das demonstrações contábeis, é correto afirmar que: