Questões de Concurso

Para auditor fiscal da receita estadual

Foram encontradas 3.757 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

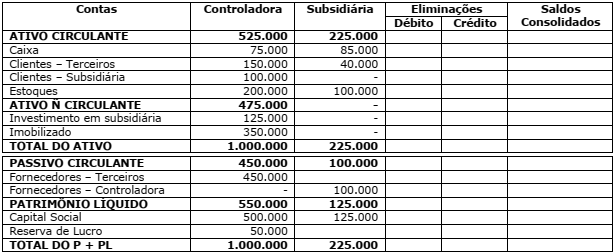

Uma sociedade empresária Belém S/A apresenta no seu Ativo Não Circulante investimento em uma Subsidiária Integral (Cia. Paragominas). Em 31 de dezembro de 2010, foi apresentado o seguinte papel de trabalho para que fossem identificados os registros de eliminações e os saldos consolidados. Não existem lucros não realizados decorrentes de transações entre as companhias.

Assinale as afirmativas abaixo em Verdadeiro ou Falso, e a seguir marque a opção que contém a sequência correta.

( ) O Ativo Circulante consolidado reduziu em R$100.000

( ) O Ativo Não Circulante consolidado é de R$350.000

( ) O patrimônio Líquido é de R$675.000

( ) O Ativo consolidado é de R$1.225.000

A sequência correta é:

A Mineradora Sol S/A declarou à Secretaria de Estado de Indústria, Comércio e Mineração do Estado do Pará ter extraído, no mês de janeiro de 2013, a quantidade de 20,5 mil toneladas de minério de ferro livre de rejeitos. A Mineradora sofreu ação fiscal, tendo sido cientificada, em 30/08/2013, sexta-feira, da lavratura de auto de infração pelo não recolhimento do valor devido a título de TFRM. Diante da situação narrada, analise as afirmativas abaixo:

I. A Mineradora Sol S/A deveria ter recolhido ao Estado do Pará, a título de TFRM, valor correspondente a 60 mil UPF-PA.

II. O vencimento do prazo original para recolhimento da taxa devida ocorreu em 01/03/2013, sexta-feira.

III. Em razão da falta de recolhimento da taxa, a mineradora será instada a pagar multa correspondente a 80% (oitenta por cento) do valor do tributo devido.

IV. Caso a mineradora efetue o pagamento integral do crédito tributário devido até 01/10/2013, o valor da penalidade aplicada será reduzido em 50% (cinquenta por cento).

V. Diante da penalidade aplicada, a mineradora poderá exercitar seu direito de defesa perante a Secretaria de Estado de Indústria, Comércio e Mineração do Estado do Pará, conforme regulamento editado pelo órgão.

A alternativa que contém todas as afirmativas corretas é:

Considerando o disposto no Regulamento do ICMS, analise as situações a seguir indicadas:

1ª Consumidor final do Estado do Pará adquire refrigerantes de estabelecimento situado no Pará.

2ª Consumidor final do Estado do Pará importa fogos de artifício da Espanha.

3ª Estabelecimento situado no Rio de Janeiro transfere mercadoria a estabelecimento do mesmo titular situado no Pará.

4º Indústria situada no Pará compra energia elétrica proveniente do mesmo Estado.

5ª Passageiro adquire passagem e embarca em Belém, em aeronave comercial, com destino a São Paulo.

Assinale a alternativa que contém as alíquotas

do ICMS aplicáveis a cada uma das, situações

acima respectivamente:

Tendo por base o disposto nas Leis Estaduais Nos 5.055/82 e 7.591/11 e respectivas alterações, assinale as afirmativas abaixo em Verdadeiro ou Falso, e a seguir marque a opção que contém a sequência correta.

( ) Responde solidariamente pela quitação do crédito tributário devido, o serventuário de ofício que formalizar o ato pressuposto do fato gerador do tributo previsto na Lei Estadual nº 5.055/82 sem o pagamento integral de seu valor.

( ) Caso sejam omissos os documentos emitidos pelo contribuinte, a autoridade lançadora, mediante processo regular, arbitrará o valor do tributo de que trata a Lei Estadual nº7.591/11, conforme regulamento.

( ) A indicação de forma incorreta das informações relativas à apuração e ao pagamento do valor do tributo de que trata a Lei Estadual nº7.591/11 sujeita o infrator a multa de 1.000 (mil) UPF-PA por declaração.

( ) Os servidores públicos estaduais não são obrigados a exibir à fiscalização os documentos relacionados com a cobrança do tributo previsto na Lei Estadual nº 5.055/82.

A sequência correta é:

Acerca do Imposto sobre a Transmissão "Causa Mortis" e Doação (ITCD) analise as afirmativas abaixo:

I. O imposto incidente nas doações de quaisquer bens ou direitos, poderá ser objeto de parcelamento no limite máximo de 24 (vinte e quatro) parcelas, mensais e sucessivas.

II. Declarada a nulidade do ato de transmissão, por sentença judicial transitada em julgada, o imposto pago será obrigatoriamente restituído.

III. A não aceitação pela Fazenda Pública do valor declarado pela parte e o requerimento de avaliação contraditória, observados os ditames legais, interrompem a fluência do prazo regulamentar de pagamento do tributo.

IV. O parcelamento do imposto regularmente concedido será imediatamente revogado, independente de comunicação prévia ao contribuinte ou responsável, na hipótese do não-pagamento de 2 (duas) parcelas mensais e consecutivas.

V. O pedido de parcelamento do imposto devido deve ser instruído, dentre outros documentos, com o comprovante de pagamento da primeira parcela, no valor mínimo de 10% (dez por cento) do montante do crédito tributário a ser parcelado.

A alternativa que contém todas as afirmativas corretas é:

De acordo com a regulamentação do ICMS atualmente vigente a respeito das operações com tratamento tributário específico, assinale as afirmativas abaixo em Verdadeiro ou Falso, e a seguir marque a opção que contém a sequência correta.

( ) O estabelecimento localizado em Belém que adquire sal de cozinha refinado oriundo de João Pessoa, sem que o imposto tenha sido retido pelo estado da Paraíba, fica sujeito ao recolhimento antecipado do ICMS correspondente à operação subsequente, a ser efetuada pelo próprio contribuinte.

( ) Nas operações de importação do exterior de trigo em grão é atribuída ao importador a responsabilidade pela retenção e recolhimento do ICMS, na condição de substituído tributário, pelo imposto correspondente às operações subsequentes.

( ) É permitida a redução da base de cálculo do ICMS no fornecimento de refeição promovido por bares que utilizem serviços de músicos paraenses, respeitadas as condições legais, excetuando-se, em qualquer hipótese, o fornecimento ou saída de bebidas.

( ) São isentas do ICMS as saídas internas de telhas, tijolos e pisos cerâmicos, destinados à utilização no Programa Minha Casa, Minha Vida – PMCMV, permanecendo a carga tributária de 6% (seis por cento) para as demais operações com produtos fabricados neste Estado pela indústria oleiro-cerâmica.

A sequência correta é:

Com relação ao disposto no Livro Quinto do Regulamento atual do Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS), analise as afirmativas abaixo:

I. A autorização da autoridade hierarquicamente superior é condição necessária para o que o servidor responsável por fiscalização possa solicitar a instituições financeiras em funcionamento no Estado informações sobre negócios de terceiros.

II. A preterição do direito de defesa nulifica a decisão proferida, ainda que exarada de autoridade plenamente competente.

III. O embaraço à fiscalização sujeita o infrator a multa que varia de 1.000 (mil) a 10.000 (dez mil) UPF-PA, conforme a gravidade da conduta.

IV. A participação em leilão fiscal de mercadorias destinadas à comercialização é restrita às pessoas jurídicas, porém, os leilões fiscais de bens de outra natureza serão públicos, permitindo a participação de quaisquer pessoas, físicas ou jurídicas, sem restrição.

V. Permitir a realização de intervenção técnica em equipamento emissor de cupom fiscal por empresa não-credenciada para esse fim, junto à Secretaria Executiva de Estado da Fazenda, sujeita o infrator a multa equivalente a 1.000 (mil) UPF-PA por documento.

A alternativa que contém todas as afirmativas corretas é:

Para responder à questão, analise a situação abaixo descrita, considerando-a ocorrida no ano corrente, marcando, em seguida, a alternativa correta.

O contribuinte Nélio apôs a nota de “ciente” no

auto de infração, relativo à exigência de crédito

tributário, no dia 02 de setembro, segunda-feira. Na

intimação, foi consignado prazo de 15 dias para

apresentação da defesa. No dia 04 de setembro, quartafeira, o fiscal autuante encaminhou à autoridade

competente o auto de infração com os documentos que

o acompanham. No dia 06 de setembro, sexta-feira, a

autoridade preparadora, entendendo ter havido

irregularidade no prazo, reabriu-o. O AR relativo à

notificação de reabertura do prazo foi recebido pelo

contribuinte em 13 de setembro e juntado ao processo

em 20 de setembro.

Felix, natural de Belém e residente e domiciliado em São Paulo, veio a falecer deixando testamento em favor de João, residente em Campinas, e de José, residente em Belém. Pelo testamento, foram destinados a João um sítio em Marituba e um lote de ações da Petrobrás, e a José uma casa de praia em Santos e uma coleção de relógios de ouro. O inventário processou-se em São Paulo. Considerando os dados acima e o disposto na lei estadual que rege o Imposto sobre a Transmissão "Causa Mortis" e Doação de quaisquer bem e direitos (ITCD) e alterações, assinale as afirmativas abaixo em Verdadeiro ou Falso, e a seguir marque a opção que contém a sequência correta.

( ) José é contribuinte do ITCD, devido ao Estado do Pará, incidente sobre a casa.

( ) José é contribuinte do ITCD, devido ao Estado do Pará, incidente sobre a coleção de relógios de ouro.

( ) João é contribuinte do ITCD, devido ao Estado do Pará, incidente sobre o sítio.

( ) João é contribuinte do ITCD, devido ao Estado do Pará, incidente sobre as ações da Petrobrás.

( ) João não é contribuinte do ITCD devido ao Estado do Pará.

( ) José não é contribuinte do ITCD devido ao Estado do Pará.

A sequência correta é:

Analise a situação abaixo, para responder a Questão :

Ao realizar atendimento a contribuinte na SEFA você se depara com a seguinte questão: o contribuinte recebeu um “aviso de cobrança” da Procuradoria, indicando que havia sido perpetrado um lançamento que não fora pago, tampouco impugnado, fixando novo prazo de trinta dias para pagamento do valor devido, sob pena de ajuizamento da execução fiscal respectiva. Consultando o processo administrativo, você descobriu que o "AR" com a notificação de lançamento havia sido entregue em endereço diverso do contribuinte; e ainda, no lançamento não constava o período sobre o qual o tributo não teria sido recolhido, tampouco a base de cálculo utilizada.