Questões de Concurso

Sobre a despesa pública na lei de responsabilidade fiscal em administração financeira e orçamentária

Foram encontradas 1.100 questões

Ao avaliar a adoção desse mecanismo, um gestor deve considerar que:

A Lei de Responsabilidade Fiscal estabelece limites de gastos com folha de pagamento de pessoal.

.......................................... poderá(ão) gastar até ............... de sua receita corrente líquida com folha de pagamento de pessoal.

Assinale a alternativa que completa corretamente as lacunas do texto.

Com relação à administração orçamentária e financeira, julgue o item.

Segundo a Lei de Responsabilidade Fiscal, o

cancelamento de despesa é uma das medidas de

compensação à renúncia de receita, e o aumento da

receita pelo crescimento econômico é uma das medidas

de compensação ao aumento da despesa.

Com relação à administração orçamentária e financeira, julgue o item.

Entre as despesas que poderão ser executadas

independentemente da aprovação e da publicação da lei

orçamentária de 2022, mencionam-se as custeadas com

receitas próprias, de convênios e de doações.

Julgue o próximo item à luz das normas de direito financeiro contidas na Lei n.º 4.320/1964, na Lei de Responsabilidade Fiscal (LRF) e na Constituição Federal de 1988.

São exemplos de despesas correntes as inversões financeiras e as despesas de custeio.

Julgue o próximo item à luz das normas de direito financeiro contidas na Lei n.º 4.320/1964, na Lei de Responsabilidade Fiscal (LRF) e na Constituição Federal de 1988.

Em regra, é vedada a realização de despesa sem prévio empenho. No caso de despesa cujo montante não se possa determinar, admite-se o empenho por estimativa.

No que diz respeito à LRF, julgue o item que se segue.

Independentemente do empenho, a despesa total com pessoal

será apurada somando-se a realizada no mês em referência

com as dos onze imediatamente anteriores, de acordo com o

regime de competência.

Com relação à despesa pública, julgue o item a seguir.

Se, em janeiro de determinado ano, o Estado de Santa

Catarina realizou operação de crédito para pagamento no

mês de setembro desse ano, cuja receita estava prevista na

LOA, então, é correto afirmar que, de acordo com a LRF, a

operação será considerada no cálculo da dívida pública

fundada.

Com relação à despesa pública, julgue o item a seguir.

Será realizado o empenho global de despesas sujeitas a

parcelamento, quando o montante não puder ser previamente

determinado.

O item identificado pelo servidor na análise da LOA refere-se:

A ausência de item obrigatório no Anexo de Riscos Fiscais que pode ter chamado a atenção do servidor foi:

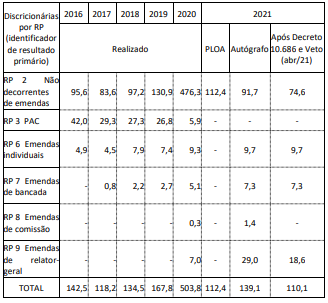

Considerando os dados apresentados na tabela acima, é correto afirmar que:

Acerca dos ciclos orçamentários e dos requisitos legais impostos pelo Plano Plurianual (PPA), julgue o item que se segue.

As despesas de programas de duração continuada não fazem

parte do PPA, mas, sim, da Lei de Diretrizes Orçamentárias

(LDO).

O Governo do Estado do Pará apresentou em 2029 o total de R$ 11,331 bilhões em despesas com pessoal consolidadas, O que corresponde a 47,28% da Receita Corrente Liquida Ajustada de R$ 23,964 bilhões. Nos termos da Lei Complementar n. 101/2000, assinale a alternativa que apresenta o percentual cometo que o Governo do Estado não pode exceder (limite máximo) em relação a receita corrente liquida.

De acordo com a Lei de Responsabilidade Fiscal, no poder executivo de um município da federação, a despesa total com pessoal, em cada período de apuração, não poderá exceder os percentuais de:

De acordo com a Lei Complementar nº 101/2000, no seu artigo 17, considera-se obrigatória de caráter continuado a despesa corrente