Questões de Concurso

Comentadas para esaf

Foram encontradas 4.346 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Provas:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Informática

|

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264110

Direito Tributário

Avalie as três proposições abaixo, à luz do Código Tributário Nacional, e responda a questão correspondente, assinalando a opção correta.

I. Os condôminos de um imóvel são solidariamente obrigados pelo imposto que tenha por fato gerador a respectiva propriedade.

II. Segundo entendimento do STJ, a expressão ‘crédito tributário’ não diz respeito apenas a tributo em sentido estrito, mas alcança, também, as penalidades que incidam sobre ele.

III. No lançamento por homologação, a legislação impõe ao sujeito passivo o dever de pagar, sem que o fisco tenha previamente examinado a matéria ou cobrado o tributo.

Contém ou contêm erro:

I. Os condôminos de um imóvel são solidariamente obrigados pelo imposto que tenha por fato gerador a respectiva propriedade.

II. Segundo entendimento do STJ, a expressão ‘crédito tributário’ não diz respeito apenas a tributo em sentido estrito, mas alcança, também, as penalidades que incidam sobre ele.

III. No lançamento por homologação, a legislação impõe ao sujeito passivo o dever de pagar, sem que o fisco tenha previamente examinado a matéria ou cobrado o tributo.

Contém ou contêm erro:

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Provas:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Informática

|

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264109

Direito Tributário

Avalie as três proposições abaixo, à luz do Código Tributário Nacional, e responda à questão correspondente, assinalando a opção correta.

I. No ICMS incidente sobre o ponto telefônico, decidiu o Superior Tribunal de Justiça que o sujeito ativo da obrigação tributária é a concessionária, titular da competência para exigir o seu cumprimento.

II. Um menor de 10 anos de idade é absolutamente incapaz do ponto de vista civil e tributário.

III. Salvo se a lei o previr, os contratos feitos entre o contribuinte do ITR e o arrendatário do imóvel, para excluir a responsabilidade daquele pelo pagamento desse imposto, embora válido entre as partes, não é eficaz em relação à fazenda pública.

Contém ou contêm erro:

I. No ICMS incidente sobre o ponto telefônico, decidiu o Superior Tribunal de Justiça que o sujeito ativo da obrigação tributária é a concessionária, titular da competência para exigir o seu cumprimento.

II. Um menor de 10 anos de idade é absolutamente incapaz do ponto de vista civil e tributário.

III. Salvo se a lei o previr, os contratos feitos entre o contribuinte do ITR e o arrendatário do imóvel, para excluir a responsabilidade daquele pelo pagamento desse imposto, embora válido entre as partes, não é eficaz em relação à fazenda pública.

Contém ou contêm erro:

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Provas:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Informática

|

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264108

Direito Tributário

Avalie as três proposições abaixo, à luz do Código Tributário Nacional, e responda à questão correspondente, assinalando a opção correta.

I. Em regra, a definição do fato gerador da obrigação tributária principal só pode ser estabelecida em lei, mas a definição do sujeito passivo dessa obrigação pode ser estabelecida em decretos e normas complementares.

II. A obrigação acessória tem por objeto a prestação positiva de pagamento do tributo ou penalidade pecuniária e outras prestações previstas no interesse da arrecadação.

III. Poderão ser desconsiderados pela autoridade os atos ou negócios jurídicos praticados com a finalidade de dissimular a ocorrência do fato gerador do tributo.

Contém ou contêm erro:

I. Em regra, a definição do fato gerador da obrigação tributária principal só pode ser estabelecida em lei, mas a definição do sujeito passivo dessa obrigação pode ser estabelecida em decretos e normas complementares.

II. A obrigação acessória tem por objeto a prestação positiva de pagamento do tributo ou penalidade pecuniária e outras prestações previstas no interesse da arrecadação.

III. Poderão ser desconsiderados pela autoridade os atos ou negócios jurídicos praticados com a finalidade de dissimular a ocorrência do fato gerador do tributo.

Contém ou contêm erro:

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Provas:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Informática

|

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264107

Direito Tributário

Responda às perguntas abaixo e, em seguida, assinale a opção correta.

Os decretos que apenas em parte versem sobre tributos compreendem-se na expressão “legislação tributária”?

A cominação de penalidades para as ações ou omissões contrárias a seus dispositivos, ou para outras infrações nela definidas, relativa às obrigações principais ou acessórias, somente se pode estabelecer mediante lei?

Segundo o Código Tributário Nacional, a atualização do valor monetário da base de cálculo, de que resulte maior valor do tributo, pode ser feita por ato administrativo, em vez de lei?

Os decretos que apenas em parte versem sobre tributos compreendem-se na expressão “legislação tributária”?

A cominação de penalidades para as ações ou omissões contrárias a seus dispositivos, ou para outras infrações nela definidas, relativa às obrigações principais ou acessórias, somente se pode estabelecer mediante lei?

Segundo o Código Tributário Nacional, a atualização do valor monetário da base de cálculo, de que resulte maior valor do tributo, pode ser feita por ato administrativo, em vez de lei?

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Provas:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Informática

|

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264106

Direito Tributário

O ouro, quando não for considerado como simples metal, mas definido em lei como ativo financeiro ou instrumento cambial, sujeita-se exclusivamente à incidência do ____________________________.

Esse imposto é devido na operação _____________. Está sujeito à alíquota________________________, já estabelecida na Constituição. O produto da arrecadação pertence _________________________.

Esse imposto é devido na operação _____________. Está sujeito à alíquota________________________, já estabelecida na Constituição. O produto da arrecadação pertence _________________________.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Provas:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Informática

|

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264105

Direito Tributário

Responda às perguntas abaixo e em seguida assinale a opção correta.

I. É vedado à União, aos Estados, ao Distrito Federal e aos Municípios cobrar imposto sobre o patrimônio, a renda ou os serviços uns dos outros. Isso, em tese, impede à lei de um Município atribuir à União a condição de responsável pela retenção na fonte do imposto sobre serviços?

II. Para combater o tráfego de gado infectado de uma região para outra, pode o Estado impor tributos interestaduais ou intermunicipais?

III. Atende ao princípio da anterioridade a majoração de um imposto no dia 2 de dezembro de um ano, para ser cobrado no exercício seguinte?

I. É vedado à União, aos Estados, ao Distrito Federal e aos Municípios cobrar imposto sobre o patrimônio, a renda ou os serviços uns dos outros. Isso, em tese, impede à lei de um Município atribuir à União a condição de responsável pela retenção na fonte do imposto sobre serviços?

II. Para combater o tráfego de gado infectado de uma região para outra, pode o Estado impor tributos interestaduais ou intermunicipais?

III. Atende ao princípio da anterioridade a majoração de um imposto no dia 2 de dezembro de um ano, para ser cobrado no exercício seguinte?

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264090

Auditoria Governamental

Os auditores públicos foram designados para examinar as demonstrações contábeis da Empresa Transportes Fluviais S.A. O objetivo é avaliar se os recursos destinados à construção dos dois novos portos foram aplicados nos montantes contratados, dentro dos orçamentos estabelecidos e licitações aprovadas. Foi determinado como procedimento a constatação da existência física dos portos. Esse tipo de auditoria pública é classificada como auditoria

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264089

Auditoria

O auditor externo da empresa Mutação S.A., para o exercício de 2011, identificou, nas demonstrações contábeis de 2010, divergências que o levam a formar opinião diferente da expressa pelo auditor anterior. Nesse caso, deve o auditor externo

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264088

Auditoria

O auditor externo, ao realizar seu trabalho na empresa Expansão S.A., identificou vários pontos com não conformidades nos controles internos. Com relação a esses pontos, deve o auditor

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264087

Auditoria

Não é uma condição de exigência para que o auditor independente inclua um parágrafo de ênfase em seu relatório.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264086

Auditoria

Ao selecionar os itens nas condições estabelecidas na questão anterior, o auditor identificou dois desvios. Dessa forma, pode-se afirmar que o nível de segurança apresentado é

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264085

Auditoria

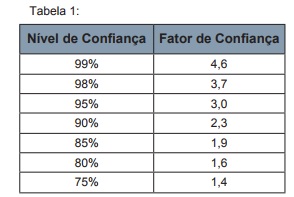

Considerando que o auditor estabeleceu um grau de confiança de 95% para a amostra e que determinou uma taxa tolerável de desvio de 5%, o número de itens a serem testados é

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264084

Auditoria

A Revisão do Controle de Qualidade do Trabalho é desenhada para fornecer uma avaliação objetiva, na data, ou antes da data, do relatório, dos julgamentos significativos feitos pela equipe de trabalho e das conclusões a que se chegou durante a elaboração do relatório. Essa revisão deve ser feita

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264083

Auditoria

O auditor externo, ao ser contratado para auditar o Hotel Paraíso Azul S.A., constata em seus registros que a ocupação média do hotel é de 90% dos quartos. 50% das contas dos hóspedes foram pagas em dinheiro e os livros não identificam parte dos hóspedes. O sindicato dos hotéis da região divulgou, em relatório atualizado, que a ocupação dos hotéis na região não ultrapassa 70%. O noticiário da região dá indícios que vários negócios estão sendo usados para lavagem de dinheiro. A situação apresentada pode evidenciar para o auditor um risco

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264082

Auditoria

Pode-se afirmar que, para a aceitação do risco de um trabalho de auditoria externa, deve o auditor avaliar

I. se os sócios e equipe são, ou podem razoavelmente tornar-se, suficientemente competentes para assumir o trabalho.

II. qual a atitude dos colaboradores e dos grupos de colaboradores em relação ao ambiente de controle interno e seus pontos de vista sobre interpretações agressivas ou inadequadas de normas contábeis.

III. se terá acesso aos especialistas necessários para a realização do trabalho.

I. se os sócios e equipe são, ou podem razoavelmente tornar-se, suficientemente competentes para assumir o trabalho.

II. qual a atitude dos colaboradores e dos grupos de colaboradores em relação ao ambiente de controle interno e seus pontos de vista sobre interpretações agressivas ou inadequadas de normas contábeis.

III. se terá acesso aos especialistas necessários para a realização do trabalho.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264074

Direito Tributário

Sobre o instituto da responsabilidade no Código Tributário Nacional, assinale a opção incorreta.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264073

Direito Tributário

Para preencher as lacunas do parágrafo abaixo, assinale a opção correta.

O __________ é qualquer pessoa colocada por lei na qualidade de devedora da pestação tributária, será sujeito passivo pouco importando o nome que lhe seja atribuido. O __________ é aquele que, sem ser sujeito passivo, paga tributo em nome de outrem, e não tem legitimidade para discutí-lo. Já o __________ é aquele a quem é juridicamente transferido o ônus econômico do tributo, mediante destaque expresso do valor devido na operação. O __________ , por sua vez, é quem suporta o ônus da tributação, com ou sem transferência jurídica. Finalmente, o __________ é qualquer outra pessoa que esteja obrigada, por força de lei, a pagar o tributo, seja em lugar do contribuinte ou junto a ele (direta, solidária ou subsidiariamente).

O __________ é qualquer pessoa colocada por lei na qualidade de devedora da pestação tributária, será sujeito passivo pouco importando o nome que lhe seja atribuido. O __________ é aquele que, sem ser sujeito passivo, paga tributo em nome de outrem, e não tem legitimidade para discutí-lo. Já o __________ é aquele a quem é juridicamente transferido o ônus econômico do tributo, mediante destaque expresso do valor devido na operação. O __________ , por sua vez, é quem suporta o ônus da tributação, com ou sem transferência jurídica. Finalmente, o __________ é qualquer outra pessoa que esteja obrigada, por força de lei, a pagar o tributo, seja em lugar do contribuinte ou junto a ele (direta, solidária ou subsidiariamente).

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264072

Direito Tributário

Sobre os diversos aspectos da norma tributária impositiva, julgue os itens a seguir, classificando-os como corretos ou incorretos, para, a seguir, assinalar a assertiva que corresponda à sua opção.

I. Ainda que se trate de um ato jurídico, no sentido dessa expressão no Código Civil, o fato gerador da obrigação tributária há de ser sempre considerado como um fato.

II. O aspecto temporal é a indicação das circunstâncias de tempo importantes para a configuração dos fatos imponíveis, que necessariamente será explícita.

III. Aspecto espacial da hipótese de incidência corresponde ao território no qual, ocorrida a situação descrita no aspecto material, surge a obrigação tributária.

IV. Aspecto pessoal é aquele que diz respeito à definição dos sujeitos ativo e passivo da relação tributária.

V. O montante da obrigação tributária é o aspecto quantitativo da norma tributária impositiva, que pode ser um valor fixo, um percentual incidente sobre determinada grandeza ou até mesmo a lei pode utilizar- se do enquadramento em tabelas.

Estão corretos apenas os itens:

I. Ainda que se trate de um ato jurídico, no sentido dessa expressão no Código Civil, o fato gerador da obrigação tributária há de ser sempre considerado como um fato.

II. O aspecto temporal é a indicação das circunstâncias de tempo importantes para a configuração dos fatos imponíveis, que necessariamente será explícita.

III. Aspecto espacial da hipótese de incidência corresponde ao território no qual, ocorrida a situação descrita no aspecto material, surge a obrigação tributária.

IV. Aspecto pessoal é aquele que diz respeito à definição dos sujeitos ativo e passivo da relação tributária.

V. O montante da obrigação tributária é o aspecto quantitativo da norma tributária impositiva, que pode ser um valor fixo, um percentual incidente sobre determinada grandeza ou até mesmo a lei pode utilizar- se do enquadramento em tabelas.

Estão corretos apenas os itens:

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264069

Direito Tributário

Sobre a relação entre obrigação e crédito tributário, assinale a opção incorreta.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264067

Direito Tributário

O CTN determina que se proceda à interpretação literal sempre que se estiver diante de legislação tributária que disponha, entre outros, sobre a outorga de isenção. Tal regra permite as seguintes conclusões, com exceção de: