Questões de Concurso

Para codemig

Foram encontradas 755 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q619097

Contabilidade Geral

A Cia. Ômega opera no setor de geração de energia elétrica e

possui um conjunto de cinco usinas geradoras. Em 10 de

novembro de 20x8, ocorreu uma falha em uma das usinas que

gerava energia para os estados da Região Oeste, de forma que a

região ficou quatro horas sem energia elétrica. Os contratos de

geração da Cia. Ômega preveem parâmetros para aplicação de

multa em caso de descontinuidade e falhas na geração de

energia. Em 10 de janeiro de 20x9, a Cia. Ômega recebeu

notificação de multa por parte do órgão regulador, no valor de R$

53,7 milhões, em decorrência da falha ocorrida em novembro de

20x8. Em decorrência de previsão contratual, há significativa

probabilidade de que a Cia. Ômega pague efetivamente a multa.

As demonstrações contábeis de 20x8 da Cia. Ômega foram

aprovadas pelo Conselho de Administração em 24 de março de

20x9.

Considerando a situação apresentada e as orientações do CPC 24 - Eventos Subsequentes, a Cia. Ômega deveria:

Considerando a situação apresentada e as orientações do CPC 24 - Eventos Subsequentes, a Cia. Ômega deveria:

Q619096

Contabilidade Geral

A Cia. Beta recebeu em janeiro de 20x3 um terreno do Governo

do Estado para construção de uma fábrica de bicicletas, que irá

criar empregos diretos e indiretos e incentivar o desenvolvimento

da região. No termo de transferência, o valor informado do

terreno foi de R$ 4,2 milhões, mas a Cia. Beta apurou que o valor

justo do terreno era de R$ 8 milhões. A construção da fábrica

durou dois anos, a partir do recebimento do terreno. Após a

conclusão da obra, a fábrica entrou em operação, cujo período é

estimado em 25 anos.

De acordo com as orientações do CPC 07 (R1), a Cia. Beta deve:

De acordo com as orientações do CPC 07 (R1), a Cia. Beta deve:

Q619095

Contabilidade Geral

Texto associado

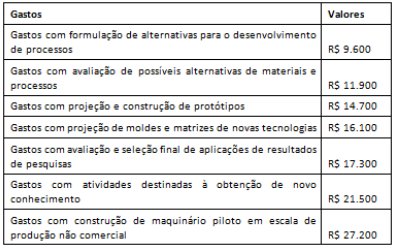

A Cia. Gama é uma empresa da área de tecnologia e incorre em

gastos com o objetivo de pesquisar e desenvolver novas

tecnologias de informação.

Os gastos a seguir referem-se a saldos apurados durante o exercício de 20x4 (valores em milhares).

Os gastos a seguir referem-se a saldos apurados durante o exercício de 20x4 (valores em milhares).

De acordo com as orientações do Pronunciamento Técnico CPC

04 (R1) - Ativo Intangível, se atendidos os demais critérios de

reconhecimento, o valor que a Cia. Gama poderá reconhecer

como Ativo no tocante a esses gastos é:

Q619094

Contabilidade Geral

A Cia. Alfa opera no ramo de geração de energia elétrica e possui

um único contrato de geração de energia com o governo, com

prazo e volume contratualmente definidos. A Cia. Alfa gera

energia por meio de uma única usina térmica com vida útil em

curso, sediada no sul do país. Dois anos antes do fim do contrato

de geração de energia, o fornecedor do gás necessário para o

funcionamento da usina térmica declarou impossibilidade de

continuar o fornecimento. A Cia. Alfa não dispõe de outro

fornecedor viável. Nesse mesmo período houve um acidente na

usina que afetou a capacidade de gerar energia. Após avaliação

da área técnica da usina, foi determinada a suspensão das

operações na unidade. A Cia. Alfa não tem outra alternativa,

senão cumprir o contrato de geração. Para isso, terá que comprar

energia de outras unidades geradoras. A Cia. Alfa, por meio de

múltiplos cenários de fluxo de caixa e baseada nas melhores

informações disponíveis, apurou o valor em uso dos ativos da

usina, que resultou em um fluxo de caixa negativo.

Considerando as informações fornecidas acerca das operações da Cia. Alfa, no tocante aos ativos da usina térmica, a entidade deverá:

Considerando as informações fornecidas acerca das operações da Cia. Alfa, no tocante aos ativos da usina térmica, a entidade deverá:

Q619093

Contabilidade Geral

Em 30/09/x0, a Cia. Pi adquiriu instrumentos patrimoniais que

totalizavam uma participação de 5% no capital social da Rô Ltda.,

não tendo feito qualquer designação quanto à classificação desse

investimento. A partir dessa aquisição, os administradores da Cia.

Pi esperavam poder estreitar os laços com os controladores da Rô

Ltda., de modo que pudessem vir a exercer, futuramente, uma

influência significativa sobre ela, tendo a intenção e a capacidade

de manter o investimento por um longo período. O custo de

aquisição do investimento foi de R$ 50.000, e em 31/12/x0, data

em que o patrimônio líquido da Rô Ltda. era de R$ 1.100.000, o

valor justo dessa participação foi estimado em R$ 58.000.

Sabendo que durante o último trimestre de x0 a Rô Ltda. não

declarou ou distribuiu lucros, nas demonstrações contábeis da

Cia. Pi em 31/12/x0, o investimento na Rô Ltda. estará avaliado

em:

Q619092

Contabilidade Geral

Os administradores da Ômicron S.A. desejam publicar, em

conjunto, o relatório da administração, as demonstrações

contábeis e o relatório de sustentabilidade da companhia, no

jornal de maior circulação no município onde ela está sediada. De

acordo com as práticas contábeis adotadas no Brasil, a

companhia deverá:

Q619091

Contabilidade Geral

Texto associado

A Cia. Ni detinha, em 31/12/x0, uma participação de 30% no

capital social da Csi S.A., tendo influência significativa sobre ela,

mas sem controlá-la. Durante x1, a Csi S.A. apresentou a seguinte

Demonstração das Mutações do Patrimônio Líquido:

Embora não tenha participado do aumento de capital da Csi S.A.,

ocorrido em 02/01/x1, a Cia. Ni manteve sua influência

significativa sobre ela. Em virtude disso, o efeito líquido da

avaliação desse investimento no resultado de x1 da Cia. Ni será

um ganho de:

Q619090

Contabilidade Geral

Em 31/12/x0, a Cia. Mi possuía uma frota de veículos utilizada

por seus diretores, cujo valor contábil era de R$ 600.000, com

vida útil remanescente estimada em 4 anos, sem valor residual, e

depreciada pelo método da linha reta. Em 30/06/x1, a

administração da Cia. Mi aprovou um plano para vender essa

frota de veículos, tendo iniciado um programa firme para

localizar um comprador e concluir o plano. Embora a

administração da Cia. Mi acreditasse ser altamente provável que

a venda estivesse concluída em até 9 meses, a frota estava

disponível para venda imediata em suas condições atuais. Nessa

data, o valor justo da frota de veículos era estimado em

R$ 535.000, e as despesas para concluir as vendas eram

estimadas em R$ 8.000. Já em 31/12/x1, as despesas para

concluir as vendas continuavam sendo estimadas em R$ 8.000,

porém o valor justo da frota de veículos era estimado em

R$ 530.000. Em 31/03/x2, por não ter localizado um comprador,

a administração da Cia. Mi decidiu cancelar o plano de venda da

frota. Nessa data o valor justo e as despesas para concluir as

vendas da frota foram estimados em R$ 528.000 e R$ 7.000,

respectivamente. Assim, sabendo que desde 31/12/x1 o registro

desses ativos não havia sofrido qualquer ajuste, o cancelamento

do plano de vendas implicará, em 31/03/x2, sua reclassificação

no balanço patrimonial da companhia:

Q619089

Contabilidade Geral

A Kapa S.A., companhia sediada no Brasil e cuja moeda funcional

é o Real, mantém uma participação de 75% no capital da Lambda

Inc., sediada nos Estados Unidos e cuja moeda funcional é o

dólar. A Kapa S.A. possui também passivos por empréstimos em

dólar tomados no exterior, e deseja designá-los como

instrumento de hedge para se proteger do risco de variação

cambial do seu investimento na Lambda Inc..

Caso todos os requisitos sejam atendidos, ao aplicar a contabilidade de hedge, a Kapa S.A. reconhecerá as variações cambiais do investimento na Lambda Inc.:

Caso todos os requisitos sejam atendidos, ao aplicar a contabilidade de hedge, a Kapa S.A. reconhecerá as variações cambiais do investimento na Lambda Inc.:

Q619088

Contabilidade Geral

Em 25/03/x0, a Cia. Iota iniciou a construção de um edifício

destinado a abrigar um shopping center que será administrado

por ela e cujos espaços comerciais serão alugados a lojistas. Para

fins de reporte em suas demonstrações financeiras, de acordo

com as práticas contábeis adotadas no Brasil, a Cia. Iota

necessariamente deverá:

Q619087

Contabilidade Geral

Texto associado

O resultado antes dos tributos da Eta S.A. relativo ao exercício de

x1 apresentava a seguinte composição:

Durante o exercício de x1, a companhia registrou em seu balanço patrimonial os itens demonstrados abaixo, que em 31/12 deste ano apresentavam as seguintes diferenças entre seus valores contábeis e suas bases fiscais:

Durante o exercício de x1, a companhia registrou em seu balanço patrimonial os itens demonstrados abaixo, que em 31/12 deste ano apresentavam as seguintes diferenças entre seus valores contábeis e suas bases fiscais:

Sobre o lucro da companhia incide uma alíquota de tributos de

30%, e exceto pelos efeitos dos ajustes decorrentes das

diferenças indicadas, todas as demais receitas e despesas são,

respectivamente, tributáveis e dedutíveis. Ademais, a companhia

não possui saldos de prejuízos fiscais ou créditos fiscais a

compensar futuramente. Assim, sua despesa com tributos

correntes sobre o lucro de x1 será de:

Q619086

Contabilidade Geral

A Cia. Digama detinha 25% de participação na Zeta S.A. Em

01/07/x1, essa participação estava avaliada, nas demonstrações

financeiras da Cia. Digama, por R$ 250.000. Nessa data, a Cia.

Digama fechou um acordo com os antigos controladores da Zeta

S.A., pagando-lhes R$ 500.000 para adquirir mais 40% de

participação na Zeta S.A. Os avaliadores contratados pelas partes

estimaram em R$ 1.200.000 os ativos líquidos identificáveis da

Zeta S.A., mensurados conforme determina o Pronunciamento

Técnico CPC 15 (R1) – Combinação de Negócios; o valor justo da

participação detida pela Cia. Digama, antes dessa transação, em

R$ 312.500; e o valor justo da participação detida pelos acionistas

minoritários da Zeta S.A., após a transação, em R$ 437.500. Em

suas demonstrações financeiras consolidadas, após a

contabilização dessa combinação de negócios, a Cia. Digama

registrará, em relação à Zeta S.A., um ágio por expectativa de

rentabilidade futura (goodwill) de:

Q619085

Contabilidade Geral

Em 30/06/x1, o Conselho de Administração da Épsilon S.A.

aprovou um plano de incentivo a todos os funcionários da

companhia, nos seguintes termos: todos aqueles que, a partir

dessa data, permanecessem vinculados à companhia durante os

próximos dois anos receberiam 10.000 opções de compra de

ações ordinárias da companhia pelo preço de cotação em

30/06/x1, que era de R$ 5,25. Cada uma dessas opções foi

precificada, em 30/06/x1, a um valor de R$ 0,30. Em 30/06/x1, a

companhia tinha 600 funcionários. Em 31/12/x1, as opções

estavam precificadas a R$ 0,28 cada, e a companhia estimava que

550 funcionários se tornariam aptos a recebê-las. O registro dos

efeitos desse plano até 31/12/x1 acarretarão:

Q619084

Contabilidade Geral

Texto associado

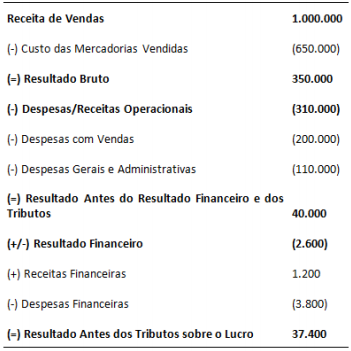

A Comercial Delta S.A. revende produtos adquiridos de terceiros.

A companhia apresentou a seguinte Demonstração do Resultado

do Exercício (DRE) relativa ao ano de x1:

Na origem, as mercadorias adquiridas pela Comercial Delta S.A.

são tributadas em 15% sobre seu preço de venda. Esses tributos

são compensáveis com os incidentes, também a uma alíquota de

15%, sobre o preço de venda da Comercial Delta S.A..

Sabendo que as despesas com pessoal da companhia durante x1

totalizaram R$ 100.000, seu valor adicionado total a distribuir

será de:

Q619083

Contabilidade Geral

Texto associado

A Editora Beta S.A. era proprietária de um edifício cujo valor

contábil, em 30/06/x1, era de R$ 200 milhões, e que abrigava seu

parque gráfico. Nessa data, a Editora Beta S.A. vendeu esse

edifício ao Banco Gama S.A., pelo preço de R$ 250 milhões. Ainda

em 30/06/x1, o Banco Gama S.A. arrendou o edifício à Editora

Beta S.A. por um prazo de 10 anos, em troca de parcelas mensais

de R$ 3,5 milhões cada, que, descontadas pela taxa considerada

apropriada ao risco dessa transação, totalizavam um valor

presente de R$ 245 milhões. A vida útil do prédio, nessa data, era

estimada em 20 anos, e seu valor residual, em R$ 10 milhões. Ao

final do prazo do arrendamento, a Editora Beta S.A. terá a opção

de readquirir o edifício pelo preço de R$ 5 milhões. Devido às

adaptações do prédio ao parque gráfico da Editora Beta S.A.,

seriam necessárias grandes modificações para que ele pudesse

ser utilizado por outros arrendatários.

Dadas as características dessas transações, nas demonstrações

financeiras da Editora Beta S.A., a diferença de R$ 50 milhões

entre o preço de venda e o valor contábil do edifício vendido

deverá ser:

Q619082

Contabilidade Geral

Texto associado

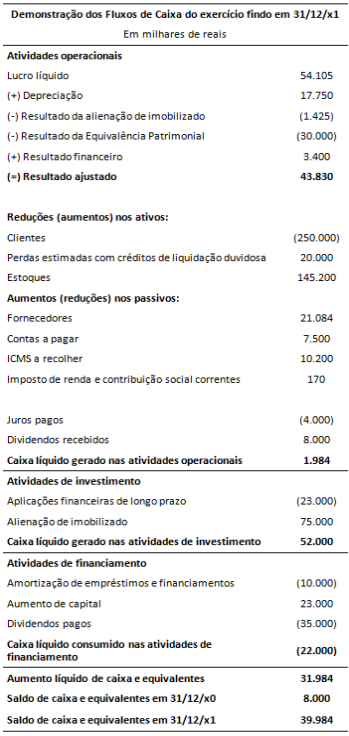

A Cia. Alfa apresentou a seguinte Demonstração dos Fluxos de

Caixa (DFC) relativa ao exercício encerrado em 31/12/x1:

Essa DFC indica que em x1:

Q619081

Direito Empresarial (Comercial)

Companhia Braúnas de Reflorestamento, Cooperativa Canaã de

Laticínios e Ewbank da Câmara constituíram sociedade em que a

atividade constitutiva do objeto social é exercida unicamente

pelo sócio Ewbank da Câmara, em seu nome individual e sob sua

própria e exclusiva responsabilidade, participando os demais

sócios dos resultados correspondentes e tão somente perante o

sócio Ewbank, nos termos do contrato social.

De acordo com as disposições do Código Civil, é correto afirmar que a constituição dessa sociedade:

De acordo com as disposições do Código Civil, é correto afirmar que a constituição dessa sociedade:

Q619080

Direito Empresarial (Comercial)

Cristiana, Cássia e Heliodora decidiram constituir uma sociedade

que será designada “Bueno, Brandão & Companhia Ltda.”. Na

elaboração do contrato social observa-se a seguinte cláusula:

“As sócias assumem responsabilidade solidária, ilimitada e subsidiária pelas obrigações da sociedade até a extinção completa do passivo”.

Verificando-se o tipo societário adotado e as disposições do Código Civil sobre o contrato de constituição, é correto afirmar que a cláusula do contrato social:

“As sócias assumem responsabilidade solidária, ilimitada e subsidiária pelas obrigações da sociedade até a extinção completa do passivo”.

Verificando-se o tipo societário adotado e as disposições do Código Civil sobre o contrato de constituição, é correto afirmar que a cláusula do contrato social:

Q619079

Contabilidade Geral

A Companhia Ibirité, do tipo fechada, foi constituída em 2010 por

subscrição particular do capital.

Sobre a elaboração das demonstrações financeiras e de acordo com as disposições da legislação societária aplicáveis a essa companhia, é correto afirmar que:

Sobre a elaboração das demonstrações financeiras e de acordo com as disposições da legislação societária aplicáveis a essa companhia, é correto afirmar que:

Ano: 2015

Banca:

FGV

Órgão:

CODEMIG

Prova:

FGV - 2015 - CODEMIG - Analista de Gestão de Recursos Humanos |

Q618228

Gestão de Pessoas

André foi contratado como gestor de pessoas de uma

organização, por meio de aprovação em concurso público. André

tinha recém-concluído seu curso de Administração e feito uma

pós-graduação em Gestão Estratégica de Pessoas. O chefe de

André lhe encomendou um projeto de desenvolvimento de

pessoas, pois ele sabia que esse era um dos pontos fracos do

órgão nos últimos anos, devido à sobrecarga de trabalho, à falta

de tempo dos funcionários e aos recursos financeiros limitados

de que o órgão dispunha. Além disso, muitos funcionários

estavam desmotivados de participar de ações de capacitação, já

que eles não tinham nenhum ganho adicional. Em seu projeto

André propôs um conjunto de ações de capacitação pagas pela

empresa e que deveriam ser realizadas em suas próprias

dependências, fora do horário de expediente. Para estimular os

empregados, ele propôs que as horas investidas em ações de

capacitação e desenvolvimento passassem a ser um pré-requisito

para a aceleração da progressão funcional na carreira. André

argumentou que esta era uma solução que beneficiaria o

funcionário, que estaria investindo em seu desenvolvimento

profissional, e também à organização, que contaria com uma

mão de obra mais qualificada. Além disso, o fato de realizar as

ações de capacitação no ambiente do próprio órgão evitaria

desgastes com deslocamento e seria uma solução econômica, já

que o espaço ficava ocioso após o expediente. Sendo experiente

e conhecendo bem a área, o chefe de André ponderou que essa

solução era: