Questões de Direito Tributário - Impostos Estaduais para Concurso

Foram encontradas 580 questões

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Direito |

Q435757

Direito Tributário

Acerca das limitações constitucionais ao poder de tributar, das imunidades, das contribuições de intervenção no domínio econômico e do ICMS, julgue o item subsequente.

Nos termos da CF, o ICMS pode ser seletivo, característica que se traduz na incidência de alíquotas variadas que aumentam na medida que a base de cálculo é majorada.

Nos termos da CF, o ICMS pode ser seletivo, característica que se traduz na incidência de alíquotas variadas que aumentam na medida que a base de cálculo é majorada.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Direito |

Q435756

Direito Tributário

Acerca das limitações constitucionais ao poder de tributar, das imunidades, das contribuições de intervenção no domínio econômico e do ICMS, julgue o item subsequente.

O ICMS, conforme jurisprudência do STJ, não incide no serviço dos provedores de acesso à Internet nem sobre o serviço de habilitação de telefone celular.

O ICMS, conforme jurisprudência do STJ, não incide no serviço dos provedores de acesso à Internet nem sobre o serviço de habilitação de telefone celular.

Ano: 2014

Banca:

IESES

Órgão:

TJ-MS

Prova:

IESES - 2014 - TJ-MS - Titular de Serviços de Notas e de Registros - Remoção |

Q426416

Direito Tributário

Compete à União instituir impostos sobre:

I. Exportação, para o exterior, de produtos nacionais ou nacionalizados.

II. Operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior.

III. Operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários.

IV. Propriedade territorial rural e sobre a renda e proventos de qualquer natureza.

A sequência correta é:

I. Exportação, para o exterior, de produtos nacionais ou nacionalizados.

II. Operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior.

III. Operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários.

IV. Propriedade territorial rural e sobre a renda e proventos de qualquer natureza.

A sequência correta é:

Ano: 2014

Banca:

IESES

Órgão:

TJ-MS

Prova:

IESES - 2014 - TJ-MS - Titular de Serviços de Notas e de Registros - Provimento |

Q426308

Direito Tributário

A Constituição Federal promulgada em 1988 consagra vários princípios tributários, entre eles o da anterioridade da lei tributária. Conforme o Texto Magno, devem observar este princípio, entre outros, os seguintes tributos:

Q424105

Direito Tributário

Com referência à competência para exigir o pagamento do imposto causa mortis e doação, analise as afirmativas a seguir.

I. Tratando-se de bens imóveis e respectivos direitos, o Estado competente para exigir o imposto será o da situação do bem ou do Distrito Federal.

II. Se a mutação patrimonial envolver sucessão aberta no exterior, a competência transmuda-se para o local do óbito.

III. Com relação a títulos, competente será o Estado onde o inventário ou o arrolamento se processar.

IV. No que diz respeito aos bens móveis, a competência, no caso de doação, é do domicílio do donatário, mesmo se residente no exterior.

Assinale:

I. Tratando-se de bens imóveis e respectivos direitos, o Estado competente para exigir o imposto será o da situação do bem ou do Distrito Federal.

II. Se a mutação patrimonial envolver sucessão aberta no exterior, a competência transmuda-se para o local do óbito.

III. Com relação a títulos, competente será o Estado onde o inventário ou o arrolamento se processar.

IV. No que diz respeito aos bens móveis, a competência, no caso de doação, é do domicílio do donatário, mesmo se residente no exterior.

Assinale:

Ano: 2014

Banca:

TRF - 2ª Região

Órgão:

TRF - 2ª REGIÃO

Prova:

TRF - 2ª Região - 2014 - TRF - 2ª REGIÃO - Juiz Federal |

Q419625

Direito Tributário

Entre as opções abaixo, assinale aquela que lista apenas impostos que são, classicamente e pela sua natureza, classificados como INDIRETOS:

Ano: 2014

Banca:

FCC

Órgão:

TCE-PI

Prova:

FCC - 2014 - TCE-PI - Auditor Fiscal de Controle Externo |

Q416773

Direito Tributário

Maria, domiciliada na cidade de Piripiri-PI, recebeu em doação, de seu irmão Carlos, domiciliado na cidade de Teresina-PI, um automóvel importado, registrado e licenciado no município de Parnaíba-PI, cujo valor venal é de R$ 120.000,00.

Essa doação, que está no campo de incidência do ITCMD piauiense, ocorreu em agosto de 2011, mas Maria, donatária e contribuinte desse imposto, por desconhecer o fato de que deveria pagá-lo em razão da doação que recebeu, acabou por não fazer esse pagamento.

Meses depois de recebida a doação, descobrindo que deveria ter pago o ITCMD pela doação que recebeu e antes de o fisco iniciar qualquer procedimento relacionado com a apuração dessa falta, Maria procurou a repartição fiscal estadual piauiense, relatou o ocorrido e se propôs a pagar, de imediato, antes da instauração de qualquer procedimento fiscal, o crédito tributário devido, cujo valor nominal era de R$ 4.800,00 (R$ 120.000,00 × 4%), conforme documentação que ela exibiu à autoridade fiscalizadora.

Para exclusão da responsabilidade da autuada em relação ao imposto que não foi pago e à infração cometida, e considerando que o montante do tributo não depende de apuração pelo fisco, pois Maria apresentou à autoridade fiscalizadora a documentação comprobatória do valor nominal do bem doado, é correto afirmar, com base no CTN, que Maria não terá de pagar a multa por infração à legislação do ITCMD, mas terá de pagar o

Essa doação, que está no campo de incidência do ITCMD piauiense, ocorreu em agosto de 2011, mas Maria, donatária e contribuinte desse imposto, por desconhecer o fato de que deveria pagá-lo em razão da doação que recebeu, acabou por não fazer esse pagamento.

Meses depois de recebida a doação, descobrindo que deveria ter pago o ITCMD pela doação que recebeu e antes de o fisco iniciar qualquer procedimento relacionado com a apuração dessa falta, Maria procurou a repartição fiscal estadual piauiense, relatou o ocorrido e se propôs a pagar, de imediato, antes da instauração de qualquer procedimento fiscal, o crédito tributário devido, cujo valor nominal era de R$ 4.800,00 (R$ 120.000,00 × 4%), conforme documentação que ela exibiu à autoridade fiscalizadora.

Para exclusão da responsabilidade da autuada em relação ao imposto que não foi pago e à infração cometida, e considerando que o montante do tributo não depende de apuração pelo fisco, pois Maria apresentou à autoridade fiscalizadora a documentação comprobatória do valor nominal do bem doado, é correto afirmar, com base no CTN, que Maria não terá de pagar a multa por infração à legislação do ITCMD, mas terá de pagar o

Ano: 2014

Banca:

FMP Concursos

Órgão:

PGE-AC

Prova:

FMP Concursos - 2014 - PGE-AC - Procurador do Estado |

Q416660

Direito Tributário

Dadas as assertivas abaixo, assinale a alternativa correta.

Ano: 2014

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2014 - TRF - 4ª REGIÃO - Analista Judiciário - Área Judiciária |

Q413349

Direito Tributário

Considerando os critérios de tributação, são tributos com tributação não-cumulativa e progressiva, respectivamente,

Q412514

Direito Tributário

Um determinado município brasileiro, criado a partir do desmembramento territorial de outro município, depois de promover suas primeiras eleições municipais e eleger seus vereadores, reuniu-se em sessão na Câmara de Vereadores recém-criada, para deliberar a respeito dos principais assuntos de interesse do município. Como não poderia deixar de ser, as discussões preponderantes envolveram a instituição dos tributos de sua competência.

I. O vereador “A” elaborou quatro projetos de lei ordinária, instituindo, respectivamente, o ISSQN, o ITBI, o ITCMD e o IPTU.

II. O vereador “B” elaborou projeto de lei ordinária, instituindo a contribuição para custeio do serviço de iluminação pública.

III. O vereador “C” elaborou projeto de lei ordinária, instituindo contribuição de melhoria, decorrente de obra pública que, embora não tenha acarretado a valorização dos imóveis de uma determinada região do município, aumentou extraordinariamente a clientela dos comerciantes dessa região, chegando a triplicar o faturamento dessas empresas.

IV. O vereador “D” elaborou projeto de lei ordinária, instituindo empréstimo compulsório com a finalidade de realizar investimento público de caráter urgente e de relevante interesse municipal, sem observância do princípio da anterioridade.

V. O vereador “E” elaborou projeto de lei ordinária, instituindo contribuição a ser cobrada dos servidores do município recém- criado, com a finalidade de custear, em benefício desses servidores, o regime previdenciário para titulares de cargos efetivos, com alíquota igual à da contribuição dos servidores titulares de cargos efetivos da União.

Com base nas informações acima, e com fundamento na interpretação conjunta dos dispositivos da Constituição Federal e do Código Tributário Nacional, é correto afirmar que

I. O vereador “A” elaborou quatro projetos de lei ordinária, instituindo, respectivamente, o ISSQN, o ITBI, o ITCMD e o IPTU.

II. O vereador “B” elaborou projeto de lei ordinária, instituindo a contribuição para custeio do serviço de iluminação pública.

III. O vereador “C” elaborou projeto de lei ordinária, instituindo contribuição de melhoria, decorrente de obra pública que, embora não tenha acarretado a valorização dos imóveis de uma determinada região do município, aumentou extraordinariamente a clientela dos comerciantes dessa região, chegando a triplicar o faturamento dessas empresas.

IV. O vereador “D” elaborou projeto de lei ordinária, instituindo empréstimo compulsório com a finalidade de realizar investimento público de caráter urgente e de relevante interesse municipal, sem observância do princípio da anterioridade.

V. O vereador “E” elaborou projeto de lei ordinária, instituindo contribuição a ser cobrada dos servidores do município recém- criado, com a finalidade de custear, em benefício desses servidores, o regime previdenciário para titulares de cargos efetivos, com alíquota igual à da contribuição dos servidores titulares de cargos efetivos da União.

Com base nas informações acima, e com fundamento na interpretação conjunta dos dispositivos da Constituição Federal e do Código Tributário Nacional, é correto afirmar que

Q412510

Direito Tributário

Um Estado brasileiro, em 11 de novembro de 2013, publicou lei ordinária (Lei no 01/2013) que fixou a base de cálculo do IPVA para o ano de 2014 relativa a veículos usados. A nova base de cálculo fixada é equivalente à base de cálculo fixada para o ano de 2013 mais um acréscimo de 6% para todos os veículos automotores registrados e licenciados no Estado, exceto no que se refere aos veículos movidos exclusivamente a gasolina, cuja base de cálculo não foi alterada.

A mesma lei (Lei nº 01/2013) alterou a alíquota do IPVA no Estado, passando de 3% para 5% a alíquota aplicável aos veículos movidos exclusivamente a gasolina.

Considerando as informações acima e os princípios constitucionais em matéria tributária, os efeitos do aumento da base de cálculo e da alíquota, introduzidos pela Lei nº 01/2013, se aplicam nos fatos geradores relacionados

A mesma lei (Lei nº 01/2013) alterou a alíquota do IPVA no Estado, passando de 3% para 5% a alíquota aplicável aos veículos movidos exclusivamente a gasolina.

Considerando as informações acima e os princípios constitucionais em matéria tributária, os efeitos do aumento da base de cálculo e da alíquota, introduzidos pela Lei nº 01/2013, se aplicam nos fatos geradores relacionados

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TJ-BA

Prova:

CESPE - 2013 - TJ-BA - Titular de Serviços de Notas e de Registros - Remoção |

Q410521

Direito Tributário

Assinale a opção correta com referência ao ICMS.

Q409296

Direito Tributário

No que respeita ao imposto sobre a transmissão causa mortis e doação de quaisquer bens ou direitos (ITCMD), cuja titularidade impositiva pertence aos Estados e ao Distrito Federal, é correto afirmar que

Q409295

Direito Tributário

Assinale a alternativa correta acerca do imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação (ICMS), segundo a disciplina constitucional que lhe é conferida.

Q391025

Direito Tributário

De acordo com o regramento constitucional, é correto afirmar, a respeito do ICMS (imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviço de transporte interestadual e intermunicipal e de comunicação), que atenderá ao seguinte:

Ano: 2014

Banca:

VUNESP

Órgão:

TJ-SP

Prova:

VUNESP - 2014 - TJ-SP - Titular de Serviços de Notas e de Registros - Provimento |

Q390304

Direito Tributário

Dentro da competência da União, estão os impostos:

Ano: 2014

Banca:

VUNESP

Órgão:

TJ-SP

Prova:

VUNESP - 2014 - TJ-SP - Titular de Serviços de Notas e de Registros - Remoção |

Q390084

Direito Tributário

Consoante a Constituição Federal, entre os impostos cuja competência tributária é dos Estados-membros, estão:

Q386816

Direito Tributário

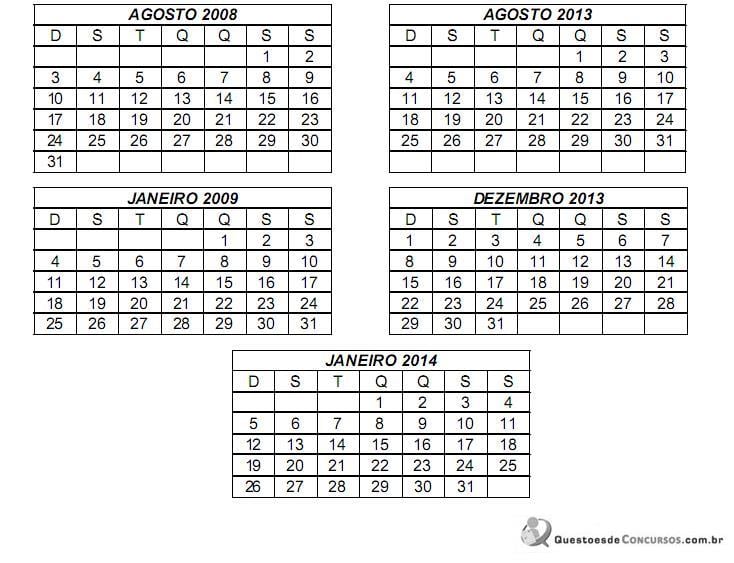

Considere as seguintes informações: as operações em questão são sujeitas à incidência do ICMS e a alíquota deste imposto na operação interna, no Estado do remetente, é superior à alíquota da operação interestadual. Utilize o calendário abaixo, se necessário.

(1) No dia 01 de janeiro de 2009, não houve expediente nas repartições públicas desse Estado brasileiro - feriado nacional;

(2) No dia 02 de janeiro de 2009, não houve expediente nas repartições públicas desse Estado brasileiro - ponto facultativo por decreto do governador;

(3) Nos dias 30 e 31 de dezembro de 2013, não houve expediente nas repartições públicas desse Estado brasileiro - ponto facultativo por decreto do governador;

(4) No dia 01 de janeiro de 2014, não houve expediente nas repartições públicas desse Estado brasileiro - feriado nacional;

(5) Nos dias 02 e 03 de janeiro de 2014, não houve expediente nas repartições públicas desse Estado brasileiro - ponto facultativo por decreto do governador;

(6) Nos sábados e domingos não há expediente nas repartições públicas do Estado do remetente.

Um contribuinte do ICMS de um Estado brasileiro, no dia 15 de agosto de 2008, uma sexta-feira, emitiu dois documentos fiscais referentes a saídas de mercadorias de seu estabelecimento, cujo destinatário se encontrava em outra unidade federada.

No primeiro documento, de número 111, destinando mercadoria a consumidor final, não contribuinte do ICMS, o imposto foi calculado, por equívoco do funcionário que o emitiu, mediante a aplicação da alíquota interestadual.

No segundo documento, de número 222, destinando mercadoria a consumidor final, não contribuinte do ICMS, o imposto foi calculado mediante a aplicação da alíquota interna sobre uma base de cálculo determinada intencionalmente de maneira inferior à correta, com o objetivo de pagar menos imposto do que o devido.

Em ambos os casos, o valor do imposto pago, pelo contribuinte remetente da mercadoria, foi o valor indicado no respectivo documento fiscal.

Atentando-se para a regra de contagem de prazo do art. 210 do CTN e considerando que o ICMS é tributo lançado por homologação no Estado do emitente dos documentos fiscais, e que o contribuinte acabou apurando e pagando o imposto neles destacado, ainda que em importância inferior à devida, as datas finais para que a Fazenda Pública do Estado do emitente desses documentos fiscais pudesse fazer o lançamento de ofício das diferenças de ICMS relacionadas com as citadas Notas Fiscais foram

(1) No dia 01 de janeiro de 2009, não houve expediente nas repartições públicas desse Estado brasileiro - feriado nacional;

(2) No dia 02 de janeiro de 2009, não houve expediente nas repartições públicas desse Estado brasileiro - ponto facultativo por decreto do governador;

(3) Nos dias 30 e 31 de dezembro de 2013, não houve expediente nas repartições públicas desse Estado brasileiro - ponto facultativo por decreto do governador;

(4) No dia 01 de janeiro de 2014, não houve expediente nas repartições públicas desse Estado brasileiro - feriado nacional;

(5) Nos dias 02 e 03 de janeiro de 2014, não houve expediente nas repartições públicas desse Estado brasileiro - ponto facultativo por decreto do governador;

(6) Nos sábados e domingos não há expediente nas repartições públicas do Estado do remetente.

Um contribuinte do ICMS de um Estado brasileiro, no dia 15 de agosto de 2008, uma sexta-feira, emitiu dois documentos fiscais referentes a saídas de mercadorias de seu estabelecimento, cujo destinatário se encontrava em outra unidade federada.

No primeiro documento, de número 111, destinando mercadoria a consumidor final, não contribuinte do ICMS, o imposto foi calculado, por equívoco do funcionário que o emitiu, mediante a aplicação da alíquota interestadual.

No segundo documento, de número 222, destinando mercadoria a consumidor final, não contribuinte do ICMS, o imposto foi calculado mediante a aplicação da alíquota interna sobre uma base de cálculo determinada intencionalmente de maneira inferior à correta, com o objetivo de pagar menos imposto do que o devido.

Em ambos os casos, o valor do imposto pago, pelo contribuinte remetente da mercadoria, foi o valor indicado no respectivo documento fiscal.

Atentando-se para a regra de contagem de prazo do art. 210 do CTN e considerando que o ICMS é tributo lançado por homologação no Estado do emitente dos documentos fiscais, e que o contribuinte acabou apurando e pagando o imposto neles destacado, ainda que em importância inferior à devida, as datas finais para que a Fazenda Pública do Estado do emitente desses documentos fiscais pudesse fazer o lançamento de ofício das diferenças de ICMS relacionadas com as citadas Notas Fiscais foram

Q386815

Direito Tributário

Atendidas as condições e os limites estabelecidos em lei, o IPI, o ICMS, as taxas municipais pelo poder de polícia, as contribuições de melhoria e o Imposto de Exportação podem ter suas alíquotas aumentadas, respectivamente, por:

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-DFT

Prova:

CESPE - 2014 - TJ-DFT - Titular de Serviços de Notas e de Registros - Remoção |

Q381996

Direito Tributário

A respeito do imposto sobre transmissão causa mortis e da doação, assinale a opção correta.