Questões de Concurso

Sobre princípio da legalidade em direito tributário

Foram encontradas 364 questões

Q215187

Direito Tributário

Quanto aos princípios da anterioridade e da legalidade, é correto afirmar:

Q203993

Direito Tributário

O texto acima está se referindo ao princípio explícito da

Q202550

Direito Tributário

Assinale a opção incorreta no que concerne às limitações constitucionais ao Poder de Tributar impostos à União, aos Estados, ao Distrito Federal e aos Municípios.

Q202478

Direito Tributário

Dispõe o art. 144, do CTN que “o lançamento reporta-se à data da ocorrência do fato gerador da obrigação e rege-se pela lei então vigente, ainda que posteriormente modificada ou revogada”. Esta regra legal encontra fundamento de validade no princípio constitucional da

Ano: 2011

Banca:

INSTITUTO CIDADES

Órgão:

DPE-AM

Prova:

INSTITUTO CIDADES - 2011 - DPE-AM - Defensor Público |

Q200588

Direito Tributário

Considerando o Sistema Tributário delineado na Constituição da República de 1988, avalie as seguintes assertivas, indicando- -as como verdadeiras ou falsas.

I) A competência tributária é a aptidão para criar tributos, cujos elementos essenciais são definidos mediante lei específica, sendo atribuída pela CR/88 à União, Estados, Distrito Federal e Municípios, de modo a conferir-lhes autonomia financeira. São características da competência tributária a indelegabilidade, incaducabilidade e irrenunciabilidade.

II) As normas gerais de Direito Tributário são instrumentos necessários à uniformização da legislação tributária entre os distintos Entes Federativos, incumbindo à União, no exercício da competência legislativa concorrente, estabelecer, nos termos do art. 146 da CR/88, parâmetros sobre a definição de tributos e de suas espécies, prescrição e decadência tributárias e adequado tratamento tributário ao ato cooperativo. Mesmo que a União não exercite sua competência para edição de normas gerais, os Estados poderão exercer a competência legislativa plena em matéria tributária, atendendo às suas peculiaridades.

III) O princípio da capacidade contributiva decorre diretamente do princípio da isonomia material e pode ser analisado sob duas perspectivas: a capacidade tributária subjetiva ou relativa, que indica a concreta e real aptidão econômica do contribuinte para pagar determinado tributo, conectando-se ao princípio do mínimo existencial; e a capacidade tributária objetiva, que se revela na eleição, pelo legislador, de quaisquer fatos que dêem suporte ao exercício do poder de tributar, não se considerando, nesse aspecto, qualquer indício de manifestação de riqueza.

IV) O princípio da legalidade estrita exige que a lei instituidora de determinado tributo regule, obrigatoriamente, os elementos da hipótese de incidência, a alíquota e a base de cálculo, admitindo-se que tais aspectos normativos sejam veiculados, inclusive, por medida provisória, independentemente da espécie tributária, desde que haja relevância e urgência, consoante autorização expressa do art. 62 da CR/88.

V) Apesar da redação do art. 145 da CR/88, pode-se afirmar, a partir de uma interpretação sistemátca, a existência no Sistema Tributário Constitucional de cinco espécies tributárias: os impostos, as taxas, a contribuição de melhoria, os empréstimos compulsórios e as contribuições especiais.

Escolha a opção CORRETA:

I) A competência tributária é a aptidão para criar tributos, cujos elementos essenciais são definidos mediante lei específica, sendo atribuída pela CR/88 à União, Estados, Distrito Federal e Municípios, de modo a conferir-lhes autonomia financeira. São características da competência tributária a indelegabilidade, incaducabilidade e irrenunciabilidade.

II) As normas gerais de Direito Tributário são instrumentos necessários à uniformização da legislação tributária entre os distintos Entes Federativos, incumbindo à União, no exercício da competência legislativa concorrente, estabelecer, nos termos do art. 146 da CR/88, parâmetros sobre a definição de tributos e de suas espécies, prescrição e decadência tributárias e adequado tratamento tributário ao ato cooperativo. Mesmo que a União não exercite sua competência para edição de normas gerais, os Estados poderão exercer a competência legislativa plena em matéria tributária, atendendo às suas peculiaridades.

III) O princípio da capacidade contributiva decorre diretamente do princípio da isonomia material e pode ser analisado sob duas perspectivas: a capacidade tributária subjetiva ou relativa, que indica a concreta e real aptidão econômica do contribuinte para pagar determinado tributo, conectando-se ao princípio do mínimo existencial; e a capacidade tributária objetiva, que se revela na eleição, pelo legislador, de quaisquer fatos que dêem suporte ao exercício do poder de tributar, não se considerando, nesse aspecto, qualquer indício de manifestação de riqueza.

IV) O princípio da legalidade estrita exige que a lei instituidora de determinado tributo regule, obrigatoriamente, os elementos da hipótese de incidência, a alíquota e a base de cálculo, admitindo-se que tais aspectos normativos sejam veiculados, inclusive, por medida provisória, independentemente da espécie tributária, desde que haja relevância e urgência, consoante autorização expressa do art. 62 da CR/88.

V) Apesar da redação do art. 145 da CR/88, pode-se afirmar, a partir de uma interpretação sistemátca, a existência no Sistema Tributário Constitucional de cinco espécies tributárias: os impostos, as taxas, a contribuição de melhoria, os empréstimos compulsórios e as contribuições especiais.

Escolha a opção CORRETA:

Ano: 2011

Banca:

FUMARC

Órgão:

Prefeitura de Nova Lima - MG

Prova:

FUMARC - 2011 - Prefeitura de Nova Lima - MG - Procurador Municipal |

Q200500

Direito Tributário

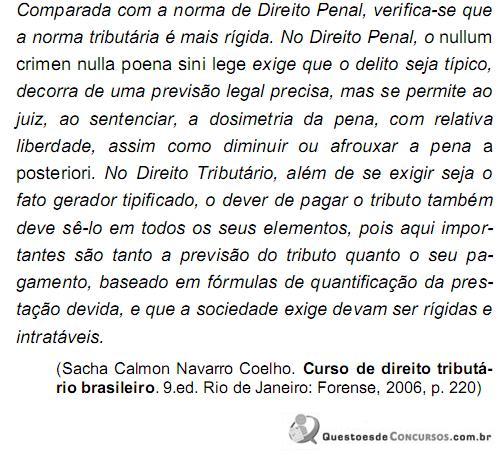

Analise a seguinte afirmação: “Não basta, no Direito Tributário, a razoável equivalência entre o fato e a hipótese legal caracterizadora dos modelos abertos; exige-se, rigorosamente, o preciso amoldamento do fato ao tipo legalmente definido. É que, na espécie, o modelo legal é cerrado, fechado, não ensejando dilargamento pelo aplicador da lei, o que confere à preservação de garantias e direitos prestigiados pela Constituição.” (BARRETO, Aires F., Curso de Direito Tributário Municipal, São Paulo: Saraiva, 2009, p. 30)

O trecho acima se refere ao princípio da

O trecho acima se refere ao princípio da

Q198717

Direito Tributário

INDIQUE A ALÍNEA CUJO ENUNCIADO CONTEMPLA EXCEÇÁO AO PRINCÍPIO DA LEGALIDADE:

Q198499

Direito Tributário

Sobre os princípios constitucionais tributários é correto afirmar que

Q192631

Direito Tributário

À luz das disposições em vigor Constituição federal ,asinale e asseriva correta

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 2 |

Q177322

Direito Tributário

Assinale a alternativa correta, considerando que a segunda assertiva se vincula e é decorrência lógico-jurídica da primeira.

Ano: 2008

Banca:

FGV

Órgão:

Senado Federal

Prova:

FGV - 2008 - Senado Federal - Consultor de Orçamento |

Q174686

Direito Tributário

A respeito do Sistema Tributário Nacional instituído pela Constituição Federal de 1988, analise as afirmativas a seguir:

I. Compete ao Senado Federal fixar as alíquotas máximas do imposto de transmissão causa mortis e incidente sobre doação de quaisquer bens e direitos, cabendo aos estados-membros definir a alíquota interna exigível, mediante lei.

II. É facultado ao Senado Federal estabelecer alíquotas mínimas do imposto sobre circulação de mercadorias incidente nas operações internas, mediante resolução de iniciativa de um terço e aprovada pela maioria absoluta de seus membros.

III. O princípio da não-cumulatividade do ICMS opera a compensação do tributo pago na entrada da mercadoria com o valor devido por ocasião da saída, impedindo que, nas diversas fases da circulação econômica de uma mercadoria, o valor do imposto seja maior que o percentual correspondente à alíquota prevista na legislação.

IV. O princípio constitucional da imunidade tributária recíproca impede que os entes federativos instituam impostos, contribuições sociais e taxas incidentes sobre patrimônio, renda ou serviços uns dos outros.

V. Em decorrência do princípio da reserva legal tributária, é vedada a instituição ou majoração de tributos por medida provisória.

Assinale:

I. Compete ao Senado Federal fixar as alíquotas máximas do imposto de transmissão causa mortis e incidente sobre doação de quaisquer bens e direitos, cabendo aos estados-membros definir a alíquota interna exigível, mediante lei.

II. É facultado ao Senado Federal estabelecer alíquotas mínimas do imposto sobre circulação de mercadorias incidente nas operações internas, mediante resolução de iniciativa de um terço e aprovada pela maioria absoluta de seus membros.

III. O princípio da não-cumulatividade do ICMS opera a compensação do tributo pago na entrada da mercadoria com o valor devido por ocasião da saída, impedindo que, nas diversas fases da circulação econômica de uma mercadoria, o valor do imposto seja maior que o percentual correspondente à alíquota prevista na legislação.

IV. O princípio constitucional da imunidade tributária recíproca impede que os entes federativos instituam impostos, contribuições sociais e taxas incidentes sobre patrimônio, renda ou serviços uns dos outros.

V. Em decorrência do princípio da reserva legal tributária, é vedada a instituição ou majoração de tributos por medida provisória.

Assinale:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173341

Direito Tributário

A Lei no . X, publicada no dia 30 de agosto de 2010, majorou a alíquota do Imposto sobre Produtos Industrializados - IPI, sendo omissa quanto à sua entrada em vigor.

Com relação à situação hipotética apresentada e à vigência das leis tributárias, assinale a opção CORRETA.

Com relação à situação hipotética apresentada e à vigência das leis tributárias, assinale a opção CORRETA.

Ano: 2011

Banca:

FMP Concursos

Órgão:

TCE-RS

Prova:

FMP Concursos - 2011 - TCE-RS - Auditor Público Externo - Ciências Jurídicas e Sociais |

Q172421

Direito Tributário

Examine as proposições abaixo e escolha a alternativa correta.

I. Cabe somente à lei complementar dirimir conflitos de competência tributária.

II. O princípio da legalidade em matéria tributária comporta exceções, sendo possível, por exemplo, quanto ao Imposto sobre Produtos Industrializados – IPI e ao Imposto sobre Operações de Crédito, Câmbio e Seguros– IOF, a modificação de alíquotas por ato do Poder Executivo.

III. O princípio da anterioridade nonagesimal se aplica a algumas contribuições e a alguns impostos, mas, não, às taxas.

I. Cabe somente à lei complementar dirimir conflitos de competência tributária.

II. O princípio da legalidade em matéria tributária comporta exceções, sendo possível, por exemplo, quanto ao Imposto sobre Produtos Industrializados – IPI e ao Imposto sobre Operações de Crédito, Câmbio e Seguros– IOF, a modificação de alíquotas por ato do Poder Executivo.

III. O princípio da anterioridade nonagesimal se aplica a algumas contribuições e a alguns impostos, mas, não, às taxas.

Q161429

Direito Tributário

O Governo Federal, lançando mão de um pacote tributário em janeiro de 2008, adotou as seguintes medidas:

I. majorou a alíquota do imposto de renda por medida provisória de eficácia imediata já para o ano- calendário 2008;

II. majorou a alíquota do imposto sobre operações de câmbio, crédito, seguro e valores mobiliários por decreto publicado em 10 de janeiro de 2008, que passará a ser aplicada a partir da publicação;

III. encaminhou ao Congresso Nacional projeto de lei complementar para majorar a alíquota de contribuição social sobre o lucro líquido;

IV. majorou a alíquota do IPI sobre cigarro, por decreto, que passará a ser aplicada a partir da publicação;

V. concedeu, por medida provisória, isenção de imposto de importação sobre o combustível e, na mesma medida, de ICMS sobre o combustível.

Dentre estas medidas, NÃO atendem aos princípios constitucionais tributários

I. majorou a alíquota do imposto de renda por medida provisória de eficácia imediata já para o ano- calendário 2008;

II. majorou a alíquota do imposto sobre operações de câmbio, crédito, seguro e valores mobiliários por decreto publicado em 10 de janeiro de 2008, que passará a ser aplicada a partir da publicação;

III. encaminhou ao Congresso Nacional projeto de lei complementar para majorar a alíquota de contribuição social sobre o lucro líquido;

IV. majorou a alíquota do IPI sobre cigarro, por decreto, que passará a ser aplicada a partir da publicação;

V. concedeu, por medida provisória, isenção de imposto de importação sobre o combustível e, na mesma medida, de ICMS sobre o combustível.

Dentre estas medidas, NÃO atendem aos princípios constitucionais tributários

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TCE-TO

Prova:

CESPE - 2009 - TCE-TO - Analista de Controle Externo - Direito |

Q147750

Direito Tributário

De acordo com o princípio tributário da legalidade, a lei ordinária institui

Ano: 2009

Banca:

TRF - 4ª REGIÃO

Órgão:

TRF - 4ª REGIÃO

Prova:

TRF - 4ª REGIÃO - 2009 - TRF - 4ª REGIÃO - Juiz Federal |

Q140773

Direito Tributário

Dadas as assertivas abaixo, assinalar a alternativa correta.

I. É pacífico na doutrina que a Constituição cria os tributos, constituindo absurdo defender que a gênese do imposto seja a lei ordinária.

II. A instituição por pessoa política de tributo alheio à esfera de sua competência constitui nulidade apenas relativa, sanável mediante ato ratificador da entidade detentora do poder de criação, desde que remetida a receita pertinente a esta última.

III. Muito embora sua importância na estrutura tributária de qualquer país, a legalidade tributária não se erige, em nosso Direito, em garantia fundamental, não sendo considerada, pois, cláusula pétrea.

IV. O Supremo Tribunal Federal iterativamente asseverou que a imunidade constitucional concernente à publicação de periódicos abrange a cobrança de ISS (Imposto sobre Serviços) sobre as listas telefônicas.

I. É pacífico na doutrina que a Constituição cria os tributos, constituindo absurdo defender que a gênese do imposto seja a lei ordinária.

II. A instituição por pessoa política de tributo alheio à esfera de sua competência constitui nulidade apenas relativa, sanável mediante ato ratificador da entidade detentora do poder de criação, desde que remetida a receita pertinente a esta última.

III. Muito embora sua importância na estrutura tributária de qualquer país, a legalidade tributária não se erige, em nosso Direito, em garantia fundamental, não sendo considerada, pois, cláusula pétrea.

IV. O Supremo Tribunal Federal iterativamente asseverou que a imunidade constitucional concernente à publicação de periódicos abrange a cobrança de ISS (Imposto sobre Serviços) sobre as listas telefônicas.

Ano: 2010

Banca:

CONSULPLAN

Órgão:

Prefeitura de Santa Maria Madalena - RJ

Provas:

CONSULPLAN - 2010 - Prefeitura de Santa Maria Madalena - RJ - Advogado

|

CONSULPLAN - 2010 - Prefeitura de Sertaneja - PR - Advogado |

Q115198

Direito Tributário

Sobre o Sistema Tributário Nacional, marque a alternativa INCORRETA:

Q102106

Direito Tributário

Marque a alternativa CORRETA.

Q102103

Direito Tributário

Marque a alternativa CORRETA:

Q102101

Direito Tributário

Marque a alternativa CORRETA: