Questões de Concurso Público TCM-PA 2010 para Técnico de Controle Externo

Foram encontradas 100 questões

Q30674

Auditoria

Os testes que têm por objetivo a obtenção de evidência quanto à suficiência, exatidão e validade dos dados produzidos pelo sistema contábil da entidade são denominados testes

Q30675

Auditoria

Em relação a fraudes e erros, é correto afirmar:

Q30676

Auditoria

De acordo com as normas brasileiras de contabilidade, em relação aos papéis de trabalho da auditoria independente das demonstrações contábeis, é correto afirmar:

Q30677

Auditoria

Em relação à relevância na auditoria externa das demonstrações contábeis, é correto afirmar que:

Q30678

Auditoria

Considere as seguintes afirmações, relativas a transações e eventos subsequentes à conclusão dos trabalhos de auditoria:

I. O auditor deve considerar em seu parecer os efeitos decorrentes de transações e eventos subsequentes relevantes ao exame das Demonstrações Contábeis, mencionando-os como ressalva ou em parágrafo de ênfase, quando não ajustados ou revelados adequadamente.

II. O auditor é responsável pela execução de procedimentos ou indagações sobre as Demonstrações Contábeis após a data do seu Parecer.

III. Após a divulgação das Demonstrações Contábeis, o auditor tem responsabilidade de fazer indagações sobre transações e eventos subsequentes que possam alterar de maneira relevante o conteúdo de seu Parecer.

IV. Quando a administração alterar as Demonstrações Contábeis, após a data da emissão do Parecer, o auditor deve executar os procedimentos necessários nas circunstâncias e fornecer a ela novo pa- recer sobre as Demonstrações Contábeis ajusta-das.

Está correto o que se afirma APENAS em

I. O auditor deve considerar em seu parecer os efeitos decorrentes de transações e eventos subsequentes relevantes ao exame das Demonstrações Contábeis, mencionando-os como ressalva ou em parágrafo de ênfase, quando não ajustados ou revelados adequadamente.

II. O auditor é responsável pela execução de procedimentos ou indagações sobre as Demonstrações Contábeis após a data do seu Parecer.

III. Após a divulgação das Demonstrações Contábeis, o auditor tem responsabilidade de fazer indagações sobre transações e eventos subsequentes que possam alterar de maneira relevante o conteúdo de seu Parecer.

IV. Quando a administração alterar as Demonstrações Contábeis, após a data da emissão do Parecer, o auditor deve executar os procedimentos necessários nas circunstâncias e fornecer a ela novo pa- recer sobre as Demonstrações Contábeis ajusta-das.

Está correto o que se afirma APENAS em

Q30679

Auditoria Governamental

A auditoria operacional no setor público

Q30680

Contabilidade Pública

Na auditoria do setor público é importante que os elementos do ativo sejam avaliados de acordo com as Normas Brasileiras de Contabilidade. Em 21/11/2008, o Conselho Federal de Contabilidade aprovou a NBC T 16.10 ? Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público, na qual são estabelecidos os critérios para a avaliação ou mensuração de ativos e passivos do setor público. De acordo com essa norma,

Q30681

Auditoria

Em relação à supervisão e ao controle de qualidade da auditoria independente, considere:

I. O auditor independente deve evitar o rodízio do pessoal responsável pela execução dos serviços na entidade auditada, uma vez que a permanência do pessoal gera ganhos no trabalho a ser executado devido à experiência acumulada pela equipe.

II. Os auditores independentes ? empresas ou profissionais autônomos ? devem implantar e manter regras e procedimentos de supervisão e controle interno de qualidade, que garantam a qualidade dos serviços executados.

III. As regras e os procedimentos devem ser colocados à disposição do Conselho Federal de Contabilidade para fins de acompanhamento e fiscalização, bem como dos organismos reguladores de atividades do mercado, com vistas ao seu conhecimento e acompanhamento, e dos próprios clientes, como afirmação de transparência.

IV. Para os clientes que envolvam maiores riscos, o auditor deve indicar apenas um responsável técnico quando da aceitação ou da retenção dos mesmos, da revisão do planejamento, da discussão dos assuntos críticos durante a fase de execução dos trabalhos e quando do seu encerramento.

Está correto o que se afirma APENAS em

I. O auditor independente deve evitar o rodízio do pessoal responsável pela execução dos serviços na entidade auditada, uma vez que a permanência do pessoal gera ganhos no trabalho a ser executado devido à experiência acumulada pela equipe.

II. Os auditores independentes ? empresas ou profissionais autônomos ? devem implantar e manter regras e procedimentos de supervisão e controle interno de qualidade, que garantam a qualidade dos serviços executados.

III. As regras e os procedimentos devem ser colocados à disposição do Conselho Federal de Contabilidade para fins de acompanhamento e fiscalização, bem como dos organismos reguladores de atividades do mercado, com vistas ao seu conhecimento e acompanhamento, e dos próprios clientes, como afirmação de transparência.

IV. Para os clientes que envolvam maiores riscos, o auditor deve indicar apenas um responsável técnico quando da aceitação ou da retenção dos mesmos, da revisão do planejamento, da discussão dos assuntos críticos durante a fase de execução dos trabalhos e quando do seu encerramento.

Está correto o que se afirma APENAS em

Q30682

Auditoria

A técnica que consiste em dividir uma população em subpopulações, cada qual contendo um grupo de unidades de amostragem com características homogêneas ou similares, é denominada amostragem

Q30683

Auditoria

Um dos deveres do auditor independente é avaliar as estimativas relativas à provisão para contingências. A provisão para contingências

Q30684

Administração Financeira e Orçamentária

Em um governo municipal, um exemplo de receita de capital é aquela oriunda

Q30685

Administração Financeira e Orçamentária

As despesas referentes ao cumprimento de sentenças judiciais são classificadas na função

Q30686

Administração Financeira e Orçamentária

A Lei nº 4.320/64 determina que a Lei do Orçamento conterá a discriminação da receita e da despesa, de forma a evidenciar a política econômico-financeira e o programa de trabalho do governo, obedecendo, entre outros, o princípio da universalidade. Isso significa que a lei orçamentária

Q30687

Administração Financeira e Orçamentária

De acordo com a Constituição Federal de 1988, no processo de estudo e aprovação da Lei Orçamentária pelo Poder Legislativo, existe a possibilidade de o parlamentar propor emendas de despesa desde que, entre outras regras constitucionais, sejam indicados os recursos para viabilizá-las. Uma das fontes de recursos é

Q30688

Administração Financeira e Orçamentária

Em relação à Lei Orçamentária Anual (LOA) de um governo estadual é correto afirmar que

Q30689

Administração Financeira e Orçamentária

Para a aquisição de um equipamento de telefonia, a prefeitura do município WE utilizou recursos oriundos de operações de crédito consignadas na Lei Orçamentária Anual e cujo prazo de pagamento era de 10 meses. Nesse caso, de acordo com a Lei n o 4.320/64 e a Lei nº 101/2000, o valor obtido com a operação de crédito deveria ser classificado como

Q30690

Administração Financeira e Orçamentária

A Lei de Responsabilidade Fiscal define limites máximos para as despesas com pessoal que cada ente da federação poderá realizar. Na verificação do atendimento dos limites definidos, serão computadas as despesas

Ano: 2010

Banca:

FCC

Órgão:

TCM-PA

Provas:

FCC - 2010 - TCM-PA - Técnico de Controle Externo

|

FCC - 2010 - TCM-PA - Técnico em Informática |

Q30691

Administração Financeira e Orçamentária

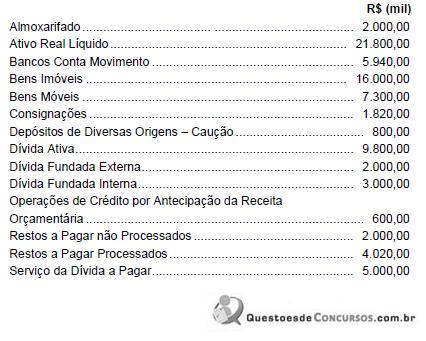

Considere os dados abaixo, extraídos do Balanço Patrimonial de 31/12/X1 da Prefeitura WZ:

De acordo com a Lei nº 4.320/64, o Ativo Permanente era, em milhares de reais,

De acordo com a Lei nº 4.320/64, o Ativo Permanente era, em milhares de reais,

Q30692

Administração Financeira e Orçamentária

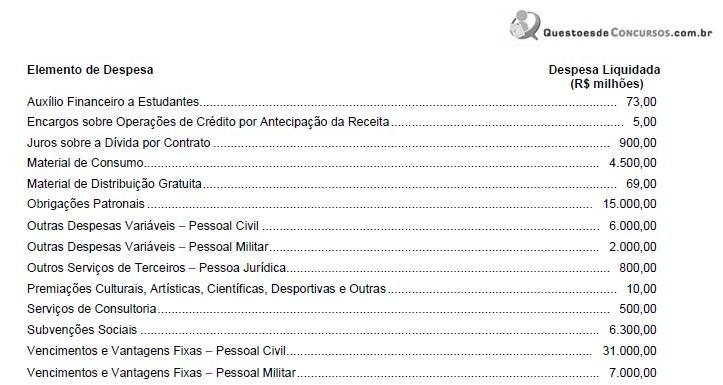

Considere os dados a seguir, extraídos do sistema contábil de um governo estadual referentes a despesas correntes do exercício financeiro de X1:

Com base nessas informações, o valor das despesas liquidadas com o grupo Pessoal e Encargos Sociais no período foi, em milhões de reais,

Com base nessas informações, o valor das despesas liquidadas com o grupo Pessoal e Encargos Sociais no período foi, em milhões de reais,

Q30693

Administração Financeira e Orçamentária

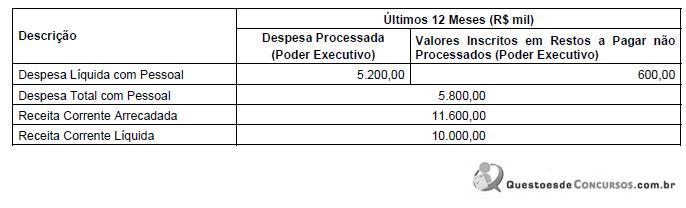

Com o intuito de verificar se o comportamento das despesas com pessoal estava em conformidade com o estabelecido pela Lei de Responsabilidade Fiscal (LRF), o prefeito de um determinado município solicitou ao setor de contabilidade o levantamento dos dados referentes ao exercício findo em 31/12/X1, os quais estão descritos abaixo:

Considerando que a Despesa Líquida com Pessoal atende às normas estabelecidas pela LRF em relação ao que deve ser considerado despesa com pessoal para efeitos dos cálculos dos limites, o Poder Executivo, em relação ao exercício findo em 31/12/X1,

Considerando que a Despesa Líquida com Pessoal atende às normas estabelecidas pela LRF em relação ao que deve ser considerado despesa com pessoal para efeitos dos cálculos dos limites, o Poder Executivo, em relação ao exercício findo em 31/12/X1,