Questões de Concurso Público DPE-RS 2023 para Analista - Área de Apoio Especializado - Contabilidade

Foram encontradas 70 questões

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219550

Contabilidade de Custos

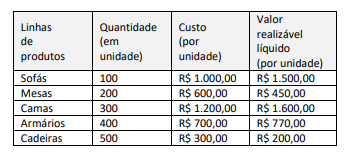

Uma empresa do ramo varejista de móveis possui cinco linhas

principais de produtos: sofás, mesas, camas, armários e cadeiras.

Em 31 de dezembro de 2023, a empresa apresentou a

quantidade disponível, o valor de custo e o valor realizável líquido

das linhas de produtos, conforme consta a seguir.

Considerando as informações apresentadas, a mensuração total do estoque é de:

Considerando as informações apresentadas, a mensuração total do estoque é de:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219551

Contabilidade Geral

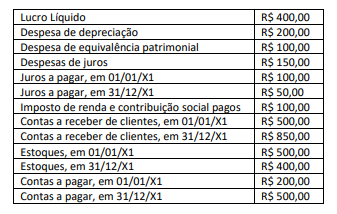

Uma empresa comercial apresentou as seguintes informações, que foram extraídas da demonstração do resultado e do balanço patrimonial ao fim do período de reporte X1:

Considerando as informações apresentadas e assumindo os juros pagos como atividades operacionais, o caixa líquido gerado pelas atividades operacionais é de:

Considerando as informações apresentadas e assumindo os juros pagos como atividades operacionais, o caixa líquido gerado pelas atividades operacionais é de:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219552

Contabilidade Geral

A preparação da minuta das demonstrações contábeis da

empresa XYZ, sociedade anônima de capital aberto, para o

período contábil encerrado em 31 de dezembro de 20X3, foi

concluída pela administração em 15 de março de 20X4. Em 20 de

março de 20X4, a administração da empresa autorizou sua

apresentação ao conselho de administração e ao conselho fiscal.

Os acionistas aprovaram as demonstrações contábeis na

assembleia geral, realizada em 10 de abril de 20X4. As

demonstrações contábeis aprovadas foram arquivadas pela

empresa no órgão regulador em 20 de abril de 20X4.

Considerando as informações apresentadas, a data em que as

demonstrações contábeis foram autorizadas para emissão é:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219553

Contabilidade de Custos

Uma empresa que negocia carros também possui uma oficina

para manutenção dos carros na garantia. Ao preparar suas

demonstrações contábeis, a empresa precisa verificar a cobertura

do custo da reparação de qualquer defeito de fabricação. A

experiência passada da entidade e as expectativas futuras

indicam que, para o próximo ano:

• 70% dos carros vendidos em um ano não terão defeito; • 25% dos carros vendidos em um ano terão defeitos menores; • 5% dos carros vendidos em um ano terão defeitos maiores.

Se forem detectados defeitos menores em todos os carros vendidos, o custo será de R$ 100.000, e com defeitos maiores o custo será de R$ 300.000. Nesse caso, considerando as informações apresentadas, o valor esperado do custo de todas as reparações será de:

• 70% dos carros vendidos em um ano não terão defeito; • 25% dos carros vendidos em um ano terão defeitos menores; • 5% dos carros vendidos em um ano terão defeitos maiores.

Se forem detectados defeitos menores em todos os carros vendidos, o custo será de R$ 100.000, e com defeitos maiores o custo será de R$ 300.000. Nesse caso, considerando as informações apresentadas, o valor esperado do custo de todas as reparações será de:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219554

Análise de Balanços

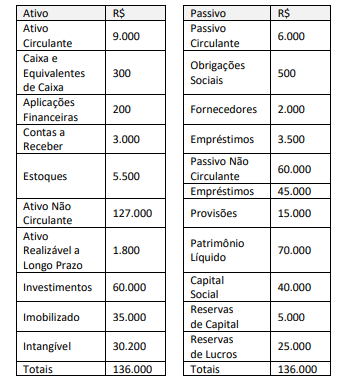

Uma empresa apresentou o seguinte Balanço Patrimonial em

31 de dezembro de 20X3.

A partir das informações apresentadas, a diferença entre o resultado da liquidez corrente e o resultado da liquidez imediata é de:

A partir das informações apresentadas, a diferença entre o resultado da liquidez corrente e o resultado da liquidez imediata é de:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219555

Contabilidade Pública

Um analista foi solicitado a elaborar uma nota explicativa para ser

apresentada no RCPG da entidade pública onde trabalha. A nota

explicativa deveria: (i) avaliar a conformidade da entidade com o

que foi definido pelos responsáveis pela gestão financeira; e

(ii) abordar os montantes e fontes prováveis de recursos para dar

suporte aos objetivos da prestação de serviços.

À luz da Estrutura Conceitual para elaboração e divulgação de informação contábil de propósito geral pelas entidades do setor público, tais informações a serem apresentadas em nota explicativa:

À luz da Estrutura Conceitual para elaboração e divulgação de informação contábil de propósito geral pelas entidades do setor público, tais informações a serem apresentadas em nota explicativa:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219556

Contabilidade Pública

A Demonstração dos Fluxos de Caixa (DFC) foi introduzida como

parte do conjunto completo das demonstrações contábeis

aplicadas ao setor público no contexto da convergência aos

padrões internacionais. Um ponto da estrutura comum da DFC é

a necessidade de evidenciar os fluxos de caixa associados a três

atividades: operacionais, de investimento e de financiamento.

Na elaboração da DFC à luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), é necessário observar que:

Na elaboração da DFC à luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), é necessário observar que:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219557

Contabilidade Pública

Um dos demonstrativos contábeis exigidos pela Lei nº

4.320/1964 e que passou por alguns aperfeiçoamentos em sua

estrutura foi o Balanço Orçamentário. Porém, sua finalidade

principal permanece, qual seja, demonstrar as receitas e

despesas previstas em confronto com as realizadas, com

detalhamento dos respectivos estágios.

Caso o Balanço Orçamentário de um ente apresente resultado

deficitário decorrente da execução orçamentária ao final de um

período, este deve ser apresentado na coluna:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219558

Contabilidade Pública

As disposições do Plano de Contas aplicado ao Setor Público

(PCASP) tratam de procedimentos para a adequada consolidação

das contas públicas.

Diante da necessidade de registrar uma transação de

transferência de um bem imóvel da Secretaria de Fazenda de um

Estado da Federação à Defensoria Pública do mesmo Estado, a

entidade recebedora deve:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219559

Administração Financeira e Orçamentária

A escrituração e consolidação das contas por parte das entidades

públicas precisa atender, além de outras exigências contábeis, às

disposições da Lei de Responsabilidade Fiscal (LRF).

Com o objetivo de proporcionar consistência e conformidade às

informações geradas, na escrituração das contas públicas:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219560

Contabilidade Pública

O servidor de um ente público foi designado para organizar os

anexos que compõem o Relatório Resumido da Execução

Orçamentária (RREO) do primeiro bimestre de um dado exercício

e sobre eles elaborar uma breve nota explicativa com foco em

aspectos considerados relevantes, como um complemento ao

conteúdo padronizado dos anexos.

Um dos anexos que foi objeto desse trabalho do servidor foi o

demonstrativo da(s):

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219561

Contabilidade Pública

Em decorrência da sua diligência e zelo em organizar e conferir

documentos e relatórios que são instrumentos de transparência

fiscal, um servidor foi designado para organizar os anexos que

compõem o Relatório de Gestão Fiscal (RGF) relativos ao último

quadrimestre de um dado exercício.

Além dos anexos que são publicados em todos os quadrimestres,

o servidor corretamente acrescentou o demonstrativo da(s):

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219562

Contabilidade Pública

Um órgão integrante da estrutura administrativa de um Estado

da Federação tem entre os seus segmentos uma Escola de

Serviço Público e Cidadania. Essa oferece treinamento e

capacitação para servidores do Estado e também para a

sociedade, com o intuito de fomentar o exercício da cidadania.

Em decorrência da sua missão institucional, a escola mantém em

seu estoque materiais educacionais (didáticos) adquiridos para os

treinamentos que oferta.

À luz das normas dispostas no Manual de Contabilidade Aplicada

ao Setor Público (MCASP), tais estoques devem ser mensurados

pelo:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219563

Contabilidade Pública

A Defensoria Pública de um Estado da Federação funciona em um

prédio construído especificamente para abrigar a estrutura

administrativa e de atendimento ao público da Defensoria. O

prédio está devidamente registrado no patrimônio da Defensoria.

No mesmo prédio alguns espaços são alugados a terceiros para

prestação de serviços aos funcionários e cidadãos, que incluem

restaurante, café, serviços de acesso à internet, cópia e

impressão.

À luz das normas dispostas no Manual de Contabilidade Aplicada

ao Setor Público (MCASP), o referido prédio deve ser tratado no

patrimônio como:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219564

Contabilidade Pública

Uma entidade pública adquiriu e registrou em seu patrimônio um

ativo que já foi utilizado por outra entidade. O Manual de

Contabilidade Aplicada ao Setor Público (MCASP) orienta que,

para depreciação desse tipo de bem, deve adotar como prazo de

vida útil:

I. a metade do tempo de vida útil da classe de ativos; II. o restante do tempo de vida útil do ativo, levando em consideração a sua primeira instalação; III. o resultado de uma avaliação técnica, nos casos de ativos cujo valor contábil tenha sido reavaliado; IV. o tempo de vida útil restante, ajustado pela redução ao valor recuperável.

Está correto somente o que se afirma em:

I. a metade do tempo de vida útil da classe de ativos; II. o restante do tempo de vida útil do ativo, levando em consideração a sua primeira instalação; III. o resultado de uma avaliação técnica, nos casos de ativos cujo valor contábil tenha sido reavaliado; IV. o tempo de vida útil restante, ajustado pela redução ao valor recuperável.

Está correto somente o que se afirma em:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219565

Contabilidade Pública

Uma entidade fez o registro do empenho de uma despesa em

03/11/20X1. Em 31/12/20X1 não havia ocorrido o fato gerador da

obrigação.

Nesse caso, se comprovadas as condições necessárias para

inscrição de restos a pagar, deve-se debitar a conta Crédito

empenhado a liquidar (classe 6) e creditar a conta:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219566

Contabilidade Pública

Na adoção de sistema de informações de custos em uma

entidade pública, é necessário definir um método de custeio para

associar os custos ao que se deseja mensurar (objeto de custo).

Uma entidade que definiu como método o custeio por absorção

deve alocar aos centros de custos:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219567

Auditoria

Após uma avaliação abrangente da sua estrutura organizacional e

dos seus macroprocessos, uma entidade pública promoveu um

processo de centralização da gestão de contratos de produtos e

prestação de serviços para um nível superior da estrutura, de

forma que de 43 unidades executoras restaram 16. Decorrido um

ano do processo, o gestor da entidade solicitou ao auditor

interno um trabalho que inclui levantamento e análise dos

resultados da centralização, a partir de critérios acordados entre

as partes.

À luz das Normas Internacionais para o exercício profissional da

auditoria interna, o trabalho deve ser conduzido a partir das

especificações para um serviço de:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219568

Auditoria Governamental

Um auditor aceitou um trabalho de auditoria em um

macroprocesso em uma entidade pública com o objetivo de

fornecer aos gestores da entidade o grau de confiança necessário

acerca do objeto avaliado. No seu relatório, o auditor descreveu

explicitamente como os achados, critérios e conclusões foram

desenvolvidos, de uma maneira equilibrada e razoável, e porque

as combinações de achados e critérios resultaram nas conclusões

alcançadas e recomendações emitidas. O relatório não continha

uma declaração explícita de asseguração sobre o objeto.

À luz da NBASP 100, que trata dos Princípios Fundamentais de Auditoria do Setor Público, nesse tipo de trabalho:

À luz da NBASP 100, que trata dos Princípios Fundamentais de Auditoria do Setor Público, nesse tipo de trabalho:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219569

Auditoria Governamental

Um servidor lotado na unidade de auditoria interna (Audint) de

um órgão público foi solicitado pelo auditor-chefe a preparar

uma minuta de apresentação para esclarecer os dirigentes do

órgão que assumiram a sua gestão recentemente sobre as

características dos trabalhos realizados. O auditor-chefe orientou

que o servidor usasse como referência as Normas de Auditoria do

Setor Público (NBASP). Na minuta da apresentação, o servidor

destacou os seguintes pontos acerca da auditoria de

conformidade:

I. pode ser um trabalho de certificação ou de relatório direto, mas não ambos ao mesmo tempo; II. pode cobrir uma ampla variedade de objetos e pode ser realizada para fornecer asseguração razoável ou limitada; III. pode ser realizada separadamente, de maneira regular ou ad hoc, como auditoria distinta, relacionada a um objeto específico; IV. quando combinada com auditoria operacional, o foco principal da auditoria deve ser a avaliação do desempenho.

O auditor-chefe revisou a minuta e esclareceu ao servidor que eram condizentes com as Normas de Auditoria do Setor Público (NBASP) somente os itens:

I. pode ser um trabalho de certificação ou de relatório direto, mas não ambos ao mesmo tempo; II. pode cobrir uma ampla variedade de objetos e pode ser realizada para fornecer asseguração razoável ou limitada; III. pode ser realizada separadamente, de maneira regular ou ad hoc, como auditoria distinta, relacionada a um objeto específico; IV. quando combinada com auditoria operacional, o foco principal da auditoria deve ser a avaliação do desempenho.

O auditor-chefe revisou a minuta e esclareceu ao servidor que eram condizentes com as Normas de Auditoria do Setor Público (NBASP) somente os itens: