Questões de Concurso

Foram encontradas 6.515 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q2116205

Português

Texto associado

Texto 1 – Como sabemos que o aquecimento global é real?

Por Carlos Tosi

“A primeira coisa a dizer a respeito disso é que a ciência básica por trás do mecanismo do aquecimento global – ou mudança climática, para quem quiser a versão mais sofisticada do problema – é bem simples, direta, nada controversa e está estabelecida há séculos.

O fato de que a atmosfera terrestre aprisiona energia solar já havia sido deduzido por Joseph Fourier há quase 200 anos. Svante Arrhenius já estabeleceu que os principais responsáveis por esse processo são o CO2 e o vapor d'água, há mais de 100.

Não existe, aliás, nenhuma controvérsia quanto à capacidade do dióxido de carbono de capturar calor: ela é levada em conta, por exemplo, no design de mísseis termoguiados, aqueles que perseguem o avião acrobático do herói nos filmes de ação.

Some-se a esses fatos bem estabelecidos apenas mais um, também nada polêmico – o de que a queima de petróleo, carvão e outros hidrocarbonetos produz CO2 – e temos uma cadeia de premissas que leva a deduções lógicas que não requerem nenhum ‘Xeroque Rolmes’: o CO2 impede que a Terra devolva ao espaço o calor recebido do Sol. Quanto mais CO2, mais calor fica aprisionado. Quanto mais petróleo usamos, mais CO2 emitimos. Usamos bastante petróleo. Logo, estamos esquentando o planeta.

Claro que, em se tratando de ciências físicas, cadeias dedutivas não bastam: é preciso confrontá-las com observações e experimentos. Afinal, mesmo que o encadeamento lógico, construído a partir das premissas conhecidas, seja perfeito, sempre é possível que a natureza tenha deixado alguma premissa oculta pelo caminho.

No caso do aquecimento global causado por atividade humana, é verdade que, pelo menos até os anos 70 do século passado, muitos cientistas especulavam se o efeito não seria autolimitante: talvez outras formas de poluição emitidas junto com o CO2 fizessem ‘sombra’ na Terra e reduzissem a radiação solar incidente (o mesmo princípio, ainda que numa escala bem menos dramática, do Inverno Nuclear). Ou talvez o aumento na evaporação de água produzisse mais nuvens e essas nuvens, sendo brancas, refletissem a luz do Sol de volta ao espaço.

Mas hoje sabemos que essas válvulas de escape e controle, com que imaginávamos poder contar, 40 anos atrás, simplesmente não funcionam. Mesmo a cobertura de nuvens pode, na verdade, acelerar o aquecimento.

Observações e experimentos conduzidos nas últimas décadas mostraram que o efeito estufa não é autolimitante e, sim, autoacelerante! Não só o ganho em nuvens e sujeira falha em equilibrar o aumento de temperatura, como a perda do gelo (branco, refletor de luz solar) nos oceanos expõe a água (escura), e o aquecimento dos solos congelados libera metano, outro gás do efeito estufa.

Também não faz sentido negar que o planeta esteja aquecendo. Há medições científicas do conteúdo de calor aprisionado nos oceanos e na superfície terrestre, e elas mostram clara elevação. As temperaturas globais também têm aumentado, e são as maiores, pelo menos, dos últimos mil anos. Um argumento ingênuo contra essa constatação é o de que ainda ocorrem invernos rigorosos. Mas, da mesma forma que um eventual dia frio no verão não nega o fato de que esta é uma estação, no geral, mais quente que as demais, eventuais períodos de frio intenso não desfazem a tendência geral, de longo prazo, de aquecimento do globo terrestre.

Pode-se argumentar, ainda, que o clima global responde a outros fatores – cientistas chamam-nos de ‘forçantes’ – para além da concentração de gases emitidos pela atividade industrial humana, como a intensidade do brilho do Sol. É verdade. A questão, portanto, é determinar quais as forçantes que predominam dentro do cenário atual.

Acontece que a atividade solar tem estado em declínio desde os anos 80, e ainda assim as temperaturas seguem subindo. Variações periódicas na órbita da Terra também deveriam estar nos encaminhando para um período de resfriamento e, a despeito disso, as temperaturas seguem subindo.

Um trabalho exaustivo de avaliação e teste da hipótese de que diferentes forçantes climáticas poderiam explicar o cenário atual deixa, como principal responsável pelo aquecimento, o acúmulo de CO2 gerado por atividade humana na atmosfera nos últimos 200 anos.

A saída que resta para quem insiste em negar esses fatos é apostar em alguma espécie de ilusão coletiva ou conspiração envolvendo praticamente todos os cientistas – mais de 90%, na verdade – que têm o estudo do clima e de suas variações de longo prazo como principal foco de pesquisa.

Dada a forma como a atividade científica é conduzida, com a rotina de críticas duras por parte de colegas e competidores, a constante reanálise de dados e a exigência de revisão dos resultados pelos pares, a ocorrência de um fenômeno assim é algo bem próximo do inconcebível.

Esse apelo desesperado à ilusão ou à conspiração é comum em círculos pseudocientíficos – criacionistas usamno para explicar a exclusão de suas crenças do currículo das ciências e homeopatas, acuados, também começam a se valer dele – mas não deveria ter lugar no debate sério sobre o que a melhor ciência disponível realmente diz.”

Disponível em: https://revistaquestaodeciencia.com.br/questionadorquestionado/2018/12/09/como-sabemos-que-o-aquecimento-globale-real-e-causado-por-nos Acesso em: 04/01/2023

Do ponto de vista da sua macroestrutura, o texto 1 pode ser

dividido em dois grandes blocos: o bloco 1, que vai do primeiro

até o quarto parágrafo; e o bloco 2, que vai do sexto até o

penúltimo parágrafo. Entre eles, o quinto parágrafo funciona

como um parágrafo de transição.

A diferença entre os dois blocos, no que diz respeito à

contribuição que eles oferecem para a construção da

argumentação, é corretamente capturada pela seguinte

dicotomia:

Q2115832

Auditoria

De acordo com as Normas dos Profissionais de Auditoria Interna,

sob a perspectiva da independência organizacional, o executivo

chefe de auditoria deve reportar-se a um nível dentro da

organização que permita à atividade de auditoria interna cumprir

suas responsabilidades.

Os itens a seguir são exemplos de reporte funcional entre o

executivo chefe de auditoria e o conselho, que são indicativos

dessa independência, EXCETO:

Q2115831

Auditoria

Uma equipe de auditoria interna foi requerida a realizar um

exame com o propósito de fornecer para a organização uma

avaliação independente sobre os processos de governança

conduzidos pela organização.

De acordo com as Normas dos Profissionais de Auditoria Interna,

esse trabalho deve ser conduzido sob a perspectiva de um:

Q2115830

Auditoria Governamental

No contexto da auditoria governamental, o monitoramento

consiste na adoção de ações pela unidade de auditoria, com o

objetivo de verificar se as medidas implementadas pela unidade

auditada estão de acordo com as recomendações emitidas, bem

como se foram suficientes para solucionar a situação apontada

como inadequada frente aos critérios adotados.

Nesse processo de monitoramento, a etapa inicial consiste no(a):

Q2115829

Auditoria

Após finalizar os procedimentos planejados, revisar e analisar os

papéis de trabalho e a matriz de achados de auditoria de um

trabalho de auditoria financeira para o qual fora contratado, um

auditor concluiu que as demonstrações contábeis apresentavam

distorções relevantes. Além disso, no julgamento do auditor, os

efeitos dessas distorções sobre as demonstrações contábeis eram

relevantes e generalizados.

De acordo com as normas de auditoria, diante dessa situação, o

auditor:

Q2115828

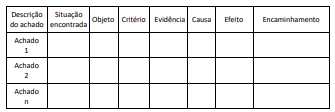

Auditoria

A matriz de achados é um papel de trabalho utilizado para estruturar o desenvolvimento dos achados de uma auditoria, conforme a ilustração a seguir.

Após concluir a aplicação dos procedimentos planejados, em consulta a outros papéis de trabalho, o auditor encontrou a seguinte anotação: “Registrar na matriz de achados: prejuízo ao erário pelo pagamento de vantagem remuneratória a servidores motivada por acúmulo indevido de funções”.

Considerando os atributos elementares da matriz de achados, essa anotação deveria ser inserida na coluna relativa a:

Q2115827

Auditoria

Uma equipe de auditores de um órgão de controle recebeu um

relatório sobre o pagamento de vagas em creches privadas para

atendimento de crianças até 5 anos de idade, para as quais foi

informado que não havia vagas nas creches municipais, na região

onde as respectivas famílias residiam. Os auditores resolveram

pedir um relatório sobre a ocupação de vagas nas creches da

referida região, com o objetivo de constatar se não havia

ociosidade e confirmar a pertinência do gasto.

A análise dos relatórios de gastos e das planilhas com

informações sobre capacidade e nível de ocupação das creches

está alinhada com a técnica de:

Q2115826

Auditoria

Um jovem auditor designado para substituir um colega em uma

equipe de auditoria foi requisitado a aplicar uma técnica de

auditoria que gerasse evidências sobre a efetividade dos

controles e a segregação de funções durante a execução de um

processo de recebimentos e registro de matérias-primas em um

parque fabril.

Após analisar os papéis de trabalho, o auditor responsável

questionou o jovem auditor por ter recorrido a registros

documentais fornecidos pela empresa em vez de realizar uma:

Q2115825

Auditoria

Em análises estatísticas, somente as amostragens probabilísticas

permitem a correta generalização para a população dos

resultados amostrais. Um tipo de amostragem que pode cumprir

esse objetivo é a amostragem aleatória simples.

Ao definir pela aplicação desse tipo de amostragem, um auditor

deve considerar que:

Q2115824

Auditoria

Ao iniciar um trabalho de auditoria, um auditor executou os

testes de controle que planejara, mas por precaução e

atendimento às recomendações normativas, decidiu aplicar a

técnica da indagação e realizar procedimentos adicionais para

obter evidência de auditoria sobre a efetividade operacional dos

controles.

De acordo com as normas de auditoria, esses procedimentos

adicionais:

Q2115823

Auditoria

Uma parte de extrema relevância nos trabalhos do auditor se

refere à documentação de auditoria (os chamados papéis de

trabalho), que consiste em documentos que suportam o trabalho

de auditoria.

À luz da relevância de tais documentos para o alcance dos

objetivos dos trabalhos de auditoria, um auditor deve observar

que:

Q2115822

Auditoria Governamental

No planejamento e condução dos trabalhos de auditoria, os

auditores devem gerenciar os riscos de fornecer um relatório que

seja inadequado nas circunstâncias da auditoria.

Acerca desse processo de gerenciamento dos riscos em auditoria,

analise os itens a seguir.

I. As limitações inerentes a todas as auditorias significam que uma auditoria nunca pode fornecer absoluta certeza da condição objeto. II. Com um risco aceitável maior, a asseguração limitada perde significância para os usuários da auditoria. III.O fornecimento de um nível de asseguração razoável aumenta a necessidade de redução do risco de auditoria.

Está correto somente o que se afirma em:

I. As limitações inerentes a todas as auditorias significam que uma auditoria nunca pode fornecer absoluta certeza da condição objeto. II. Com um risco aceitável maior, a asseguração limitada perde significância para os usuários da auditoria. III.O fornecimento de um nível de asseguração razoável aumenta a necessidade de redução do risco de auditoria.

Está correto somente o que se afirma em:

Q2115821

Auditoria Governamental

Os auditores reconhecem que a materialidade é um quesito

relevante nos trabalhos de auditorias, porém, sua avaliação

envolve julgamento profissional e, portanto, subjetividade.

Quanto a esse quesito, à luz dos princípios fundamentais de

auditoria do setor público, é correto afirmar que:

Q2115820

Auditoria

No contexto das auditorias realizadas nas entidades públicas, a

partir dos princípios fundamentais de auditoria do setor público,

um estágio importante do processo de auditoria refere-se à

definição do escopo, ou seja, do conjunto de recortes de objeto

que serão analisados e os critérios que serão utilizados para

responder a cada questão do trabalho.

A definição desse estágio:

Q2115819

Auditoria

Um órgão de controle recebeu uma representação, com

fundamentação razoável, envolvendo empresas fornecedoras de

merenda escolar para a rede escolar de um Município, que

sugere a ocorrência de formação de cartel e superfaturamento.

O órgão entendeu ser pertinente iniciar uma ação de fiscalização

e designou uma comissão com três servidores com a formalização

de um requerimento de:

Q2115818

Auditoria

Entre os objetivos de uma auditoria financeira encontram-se

elementos que são reconhecidos, mensurados e apresentados

em demonstrações financeiras.

Em decorrência disso, as auditorias financeiras devem ser

realizadas:

Q2115817

Contabilidade Pública

Um servidor foi designado para assessorar a comissão

permanente de orçamentos de uma câmara municipal, formada,

em sua maioria, por novos vereadores. O servidor preparou uma

apresentação com regras constitucionais sobre apresentação e

aprovação de emendas ao projeto de lei orçamentária.

Entre as orientações contidas na apresentação do servidor,

destaca-se a necessidade de:

Q2115816

Contabilidade Pública

O Relatório Resumido da Execução Orçamentária (RREO) tem

como objetivo subsidiar o acompanhamento e controle das

receitas e despesas previstas no orçamento, conforme

legalmente definido.

Ao ser questionado sobre os limites que podem ser

acompanhados no RREO, um servidor da área de contabilidade

exemplificou citando o limite relativo a:

Q2115815

Contabilidade Pública

Devido à sua posição geográfica, em uma área montanhosa de

um determinado Município, é recorrente a ocorrência de

inundações e deslizamentos associados às chuvas sazonais de

verão.

Como esses eventos demandam a intervenção do poder público

municipal, o Manual de Demonstrativos Fiscais recomenda que:

Q2115814

Contabilidade Pública

Ao elaborar o projeto de Lei de Diretrizes Orçamentárias (LDO)

para um exercício que correspondia ao primeiro ano de mandato,

a recém-formada equipe de planejamento de um dado Município

precisa atentar para um dispositivo constitucional, o qual dispõe

que o referido ente deve: