Questões de Concurso

Foram encontradas 10.180 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2007

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2007 - TRF - 2ª REGIÃO - Analista Judiciário - Estatística |

Q2251193

Estatística

Uma variável aleatória X tem distribuição normal com

média µ e desvio padrão σ2. Desejando-se fazer um teste

de hipóteses para a média de X do tipo:

Ho: µ = 150 (σ2 = 100) contra Ha: µ = 140 (σ2 = 225),

com base numa amostra de 100 observações, a região crítica apropriada ao teste, dada em termos da média amostral , para que a probabilidade de se cometer erro

do tipo I seja igual à de se cometer erro do tipo II, é

dada por

, para que a probabilidade de se cometer erro

do tipo I seja igual à de se cometer erro do tipo II, é

dada por

Ho: µ = 150 (σ2 = 100) contra Ha: µ = 140 (σ2 = 225),

com base numa amostra de 100 observações, a região crítica apropriada ao teste, dada em termos da média amostral

, para que a probabilidade de se cometer erro

do tipo I seja igual à de se cometer erro do tipo II, é

dada por

Ano: 2007

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2007 - TRF - 2ª REGIÃO - Analista Judiciário - Estatística |

Q2251192

Estatística

Seja B o operador translação para o passado (isto é

B Zt = Zt−1).

Sejam θ, Θ, e φ números reais maiores do que zero e

menores do que um e at

um processo de ruído branco.

Então um modelo do tipo SARIMA (0, 1, 1) × (0, 0, 1)12 é dado por:

Então um modelo do tipo SARIMA (0, 1, 1) × (0, 0, 1)12 é dado por:

Ano: 2007

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2007 - TRF - 2ª REGIÃO - Analista Judiciário - Estatística |

Q2251191

Estatística

Cinco bois foram alimentados com uma dieta experimental

desde o seu nascimento até a idade de 2 meses. Os

aumentos de pesos verificados, em gramas, foram os

seguintes: 900, 840, 950, 1 050, 800. Considerando-se a

mediana desta amostra como estimativa pontual da

mediana populacional dos aumentos de peso, e

considerando-se [800, 1050] um intervalo de confiança

para a mediana populacional, o coeficiente de confiança

deste intervalo

Ano: 2007

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2007 - TRF - 2ª REGIÃO - Analista Judiciário - Estatística |

Q2251190

Estatística

Texto associado

Considere o modelo de regressão linear com k variáveis independentes e com intercepto

y = Xβ + ε ,

onde

y e ε são vetores aleatórios bi-dimensionais

X é a matriz de planejamento 2 por (k + 1)

β é o vetor de parâmetros (k + 1) dimensional.

Se ε tem distribuição normal bivariada, com vetor de

médias zero e matriz de covariância σ2V , onde V é uma

matriz positiva definida de ordem 2, o estimador de mínimos quadrados generalizados de β é dado por

Ano: 2007

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2007 - TRF - 2ª REGIÃO - Analista Judiciário - Estatística |

Q2251189

Estatística

Texto associado

Considere o modelo de regressão linear com k variáveis independentes e com intercepto

y = Xβ + ε ,

onde

y e ε são vetores aleatórios bi-dimensionais

X é a matriz de planejamento 2 por (k + 1)

β é o vetor de parâmetros (k + 1) dimensional.

Se ε tem distribuição normal bivariada, com vetor de

médias zero e matriz de covariância σ2 I2 , onde I2 é a

matriz identidade de ordem 2, então o estimador de

mínimos quadrados de β tem distribuição normal n-variada

com matriz de covariância e n dados, respectivamente,

por

Ano: 2007

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2007 - TRF - 2ª REGIÃO - Analista Judiciário - Estatística |

Q2251188

Estatística

Sabe-se que a variável aleatória X é bi-modal para x = 1 e

x = 2 e que tem distribuição de Poisson. Sabendo que X é

diferente de zero, a probabilidade de X assumir um valor

menor do que 3 é dada por

Ano: 2007

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2007 - TRF - 2ª REGIÃO - Analista Judiciário - Estatística |

Q2251187

Estatística

Suponha que a amostra 2; 1; 4; 6; 12 seja proveniente de

uma população com função de densidade f(x) = 1/λ, 0 < x < λ.

Os estimadores de máxima verossimilhança da média e da

variância da população são dados, respectivamente, por

Ano: 2007

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2007 - TRF - 2ª REGIÃO - Analista Judiciário - Estatística |

Q2251186

Estatística

Se uma série temporal tem como processo gerador um

modelo estacionário, qual dos modelos abaixo serviria

para gerar a série, considerando que, em todos os

modelos, et é o ruído branco de média zero e variância 1?

Ano: 2007

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2007 - TRF - 2ª REGIÃO - Analista Judiciário - Estatística |

Q2251185

Estatística

Na transmissão de informação digital, a probabilidade de

um bit recebido é classificado como aceitável, suspeito ou

inaceitável, dependendo da qualidade do sinal recebido,

com probabilidades iguais a 0,8; 0,10 e 0,10, respectivamente. Suponha que as classificações de cada bit sejam

independentes. Nos quatro primeiros bits recebidos, seja

X o número de bits aceitáveis e Y o número de bits

suspeitos. Então P (X = 2, Y = 1) é dada por

Ano: 2007

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2007 - TRF - 2ª REGIÃO - Analista Judiciário - Estatística |

Q2251184

Estatística

Seja ρ o coeficiente de correlação entre as variáveis

aleatórias X e Y. Se Z = aX + b e U = cY + d, onde a > 0

e c < 0, então os coeficientes de correlação entre Z e U e

entre U e Y são dados, respectivamente, por

Ano: 2007

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2007 - TRF - 2ª REGIÃO - Analista Judiciário - Estatística |

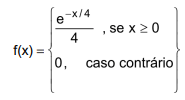

Q2251183

Estatística

Seja X uma variável aleatória com função densidade de probabilidade dada por:

então P ( X > 4 | X > 2) é igual a

Ano: 2007

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2007 - TRF - 2ª REGIÃO - Analista Judiciário - Estatística |

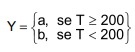

Q2251182

Estatística

A temperatura T de destilação do petróleo é uma variável

aleatória com distribuição uniforme no intervalo [150, 300].

Seja C o custo para se produzir um galão de petróleo.

Determine o lucro esperado por galão, supondo que o

preço de venda por galão é uma variável aleatória Y dada

por:

Ano: 2007

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2007 - TRF - 2ª REGIÃO - Analista Judiciário - Estatística |

Q2251181

Estatística

Texto associado

Instruções: Para resolver a questão,

utilize, dentre as informações dadas a seguir, as

que julgar apropriadas.

Se Z tem distribuição normal padrão, então:

P (Z > 2) = 0,023, P (Z < 1,64) = 0,945,

P (0 < Z < 1,5) = 0,433, P (Z < 1,34) = 0,91

Uma corretora de ações, que opera numa certa Bolsa de

Valores, faz aplicações financeiras de compra e venda de

ações nas áreas Industrial e Comercial, e faz uso de um

modelo de probabilidades para a avaliação de seus lucros.

O modelo que representa o lucro diário da corretora (em

milhares de reais) é dado por:

L = 2 LI + 3 LC,

onde

LI = lucro diário da área Industrial tem distribuição normal com média 5 e variância 16,

LC = lucro diário da área Comercial tem distribuição normal com média 4 e variância 4.

Supondo independência entre as duas variáveis que compõem L, a probabilidade de um lucro diário superior a 37 mil é

L = 2 LI + 3 LC,

onde

LI = lucro diário da área Industrial tem distribuição normal com média 5 e variância 16,

LC = lucro diário da área Comercial tem distribuição normal com média 4 e variância 4.

Supondo independência entre as duas variáveis que compõem L, a probabilidade de um lucro diário superior a 37 mil é

Ano: 2007

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2007 - TRF - 2ª REGIÃO - Analista Judiciário - Estatística |

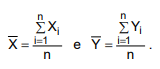

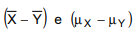

Q2251180

Estatística

Texto associado

Instruções: Para resolver a questão,

utilize, dentre as informações dadas a seguir, as

que julgar apropriadas.

Se Z tem distribuição normal padrão, então:

P (Z > 2) = 0,023, P (Z < 1,64) = 0,945,

P (0 < Z < 1,5) = 0,433, P (Z < 1,34) = 0,91

Seja W = (X, Y), uma variável aleatória com distribuição

normal bivariada com vetor de médias  e matriz

de covariâncias

e matriz

de covariâncias  Para uma amostra aleatória

simples (Xi

, Yi

), i = 1, 2, ..., n da distribuição de W, sejam

Para uma amostra aleatória

simples (Xi

, Yi

), i = 1, 2, ..., n da distribuição de W, sejam

O valor aproximado de n para que a diferença, em valor absoluto, entre seja superior a 2,

com probabilidade de 18%, é

seja superior a 2,

com probabilidade de 18%, é

e matriz

de covariâncias Para uma amostra aleatória

simples (Xi

, Yi

), i = 1, 2, ..., n da distribuição de W, sejam O valor aproximado de n para que a diferença, em valor absoluto, entre

seja superior a 2,

com probabilidade de 18%, é

Ano: 2007

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2007 - TRF - 2ª REGIÃO - Analista Judiciário - Estatística |

Q2251179

Estatística

Texto associado

Instruções: Para resolver a questão,

utilize, dentre as informações dadas a seguir, as

que julgar apropriadas.

Se Z tem distribuição normal padrão, então:

P (Z > 2) = 0,023, P (Z < 1,64) = 0,945,

P (0 < Z < 1,5) = 0,433, P (Z < 1,34) = 0,91

O padrão de qualidade recomenda que os pontos

impressos por uma impressora estejam entre 3,6 e

4,4 mm. Uma impressora imprime pontos com diâmetro X,

onde X é aproximadamente normal com média 4 mm e

desvio padrão σ. Se a probabilidade do diâmetro de um

ponto da impressora estar dentro do padrão de qualidade

é de 95,4%, o valor de σ em mm é igual a

Ano: 2023

Banca:

IADES

Órgão:

POLÍCIA CIENTÍFICA - GO

Prova:

IADES - 2023 - POLÍCIA CIENTÍFICA - GO - Perito Criminal de 3ª Classe |

Q2247552

Estatística

Considere hipoteticamente que, há cinco anos, em determinada cidade, o departamento de criminalística da polícia civil tenha observado que 20% dos presos por tráfico de entorpecentes também eram usuários de drogas. Um perito criminal dessa cidade realizou, então, um teste de hipótese para verificar se houve queda nesse percentual, sendo a hipótese nula H0: p = 0,20 e a hipótese alternativa Ha: p < 0,20. Um teste z apropriado deu um p - valor de 0,18. Existe evidência suficiente no nível de significância de 10% (a = 10%) para afirmar que a proporção entre os presos por tráfico que são usuários de drogas é agora inferior ao percentual de 20%?

Ano: 2023

Banca:

IADES

Órgão:

POLÍCIA CIENTÍFICA - GO

Prova:

IADES - 2023 - POLÍCIA CIENTÍFICA - GO - Perito Criminal de 3ª Classe |

Q2247550

Estatística

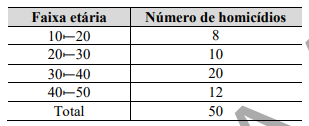

Considere hipoteticamente que um levantamento da polícia civil a respeito do número de homicídios por faixa etária, em anos, seja dado pela distribuição de frequência a seguir.

Nessas condições, qual é a idade mediana da distribuição de frequências apresentada?

Nessas condições, qual é a idade mediana da distribuição de frequências apresentada?

Ano: 2023

Banca:

FGV

Órgão:

AL-MA

Prova:

FGV - 2023 - AL-MA - Técnico de Gestão Administrativa - Ciências Sociais (Sociólogo) |

Q2247446

Estatística

A análise dos dados é uma das fases mais importantes da pesquisa,

pois é a partir dela que são apresentados os resultados. Quanto às

principais técnicas de análise de dados, avalie se as afirmativas a

seguir são verdadeiras (V) ou falsas (F).

( ) A análise de conteúdo tem uma função heurística, pois aumenta a prospecção e a descoberta, enriquecendo a tentativa exploratória, por exemplo. ( ) A estatística descritiva univariada é utilizada quando é necessário sumarizar a distribuição de uma única variável, recorrendo a gráficos ou tabelas, por exemplo. ( ) A estatística multivariada é utilizada quando diversas variáveis são medidas simultaneamente em cada elemento amostral, sendo correlacionadas entre si.

As afirmativas são, respectivamente,

( ) A análise de conteúdo tem uma função heurística, pois aumenta a prospecção e a descoberta, enriquecendo a tentativa exploratória, por exemplo. ( ) A estatística descritiva univariada é utilizada quando é necessário sumarizar a distribuição de uma única variável, recorrendo a gráficos ou tabelas, por exemplo. ( ) A estatística multivariada é utilizada quando diversas variáveis são medidas simultaneamente em cada elemento amostral, sendo correlacionadas entre si.

As afirmativas são, respectivamente,

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Estatístico |

Q2247340

Estatística

Um analista estudou a evolução temporal do número mensal de pedidos de emissão de passaportes. Após um estudo preliminar, esse analista apresentou à Polícia Federal dois modelos candidatos:

em que Zt representa o número de pedidos de emissão de passaportes no mês t, εt representa o erro aleatório, dj,t representa a variável dummy ou variável indicadora que representa o mês j (por exemplo, se uma observação no instante t for referente ao mês 1, então d1,t = 1, caso contrário, d0,t = 0). Os demais símbolos — µ, Φ, β, θ e φ — representam os coeficientes dos modelos. De acordo com essas informações, julgue o item que se segue, relativos a séries temporais.

Suponha que, após o ajuste do modelo A, o analista faça uma análise de resíduos. Uma avaliação da existência de autocorrelação serial nos resíduos poderia ser feita pelo teste de Ljung-box.

em que Zt representa o número de pedidos de emissão de passaportes no mês t, εt representa o erro aleatório, dj,t representa a variável dummy ou variável indicadora que representa o mês j (por exemplo, se uma observação no instante t for referente ao mês 1, então d1,t = 1, caso contrário, d0,t = 0). Os demais símbolos — µ, Φ, β, θ e φ — representam os coeficientes dos modelos. De acordo com essas informações, julgue o item que se segue, relativos a séries temporais.

Suponha que, após o ajuste do modelo A, o analista faça uma análise de resíduos. Uma avaliação da existência de autocorrelação serial nos resíduos poderia ser feita pelo teste de Ljung-box.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Estatístico |

Q2247339

Estatística

Um analista estudou a evolução temporal do número mensal de pedidos de emissão de passaportes. Após um estudo preliminar, esse analista apresentou à Polícia Federal dois modelos candidatos:

em que Zt representa o número de pedidos de emissão de passaportes no mês t, εt representa o erro aleatório, dj,t representa a variável dummy ou variável indicadora que representa o mês j (por exemplo, se uma observação no instante t for referente ao mês 1, então d1,t = 1, caso contrário, d0,t = 0). Os demais símbolos — µ, Φ, β, θ e φ — representam os coeficientes dos modelos. De acordo com essas informações, julgue o item que se segue, relativos a séries temporais.

Se o analista tivesse de escolher entre o modelo A ou B, o critério de informação de Akaike (AIC) seria útil para auxiliá-lo nessa escolha.

em que Zt representa o número de pedidos de emissão de passaportes no mês t, εt representa o erro aleatório, dj,t representa a variável dummy ou variável indicadora que representa o mês j (por exemplo, se uma observação no instante t for referente ao mês 1, então d1,t = 1, caso contrário, d0,t = 0). Os demais símbolos — µ, Φ, β, θ e φ — representam os coeficientes dos modelos. De acordo com essas informações, julgue o item que se segue, relativos a séries temporais.

Se o analista tivesse de escolher entre o modelo A ou B, o critério de informação de Akaike (AIC) seria útil para auxiliá-lo nessa escolha.