Questões de Concurso

Foram encontradas 11.702 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

O custo histórico é uma base que pode ser usada tanto para a mensuração de um ativo imobilizado quanto para a mensuração de uma provisão.

Pode ser estabelecido um novo prazo de vida útil para um bem que já tenha sido usado anteriormente à sua posse pela administração pública.

Compete ao órgão central do Sistema de Contabilidade Federal promover a conciliação da conta única do Tesouro Nacional com as disponibilidades dos entes federados locais.

De acordo com a definição de ativo, a forma física não configura condição necessária para a caracterização de um recurso.

O registro de ações de emissão própria recompradas se faz pelo seu custo de aquisição, podendo ser utilizado o custo médio das ações de mesma espécie e classe para a baixa por alienação.

Considere que uma carteira de títulos públicos federais tenha sido adquirida por R$ 100 mil, com o objetivo de ser vendida assim que fosse conveniente. Considere, também, que, ao final do exercício social, os títulos que constavam dessa carteira ainda não tinham sido vendidos e haviam gerado R$ 18 mil de renda de juros; na ocasião, o valor justo desses títulos era de R$ 122 mil. Nessa situação, um ajuste de avaliação patrimonial no valor de R$ 4 mil deve ser reconhecido em conta do patrimônio líquido.

Considere que, no mês corrente, uma sociedade comercial tenha colocado no mercado 500 mil debêntures de sua emissão, com valor nominal de R$ 1,0 mil cada, e que tenha conseguido vender cada uma delas pelo valor de R$ 1,1 mil. Nessa situação, a sociedade deve reconhecer sua obrigação pelo valor nominal total e registrar, em conta de reserva de capital, o ágio recebido.

Uma entidade entrou com uma ação judicial contra uma cobrança tributária considerada inconstitucional e ganhou a causa em primeira instância. Adicionalmente, havia súmula em instância judicial superior que também favorecia a referida entidade. Nessa situação, deve ser efetuado o registro do passivo relativo à obrigação legal pelo tributo, bem como seus encargos, se aplicáveis, com caráter de provisão; entretanto, o ganho objeto da ação não deverá ser reconhecido, por não ser praticamente certo; e, se vier a ser considerado provável, esse ganho deve ser divulgado em nota explicativa.

Caso o ciclo operacional de uma indústria naval seja de 1.080 dias — 720 dias de estocagem e produção, e 360 dias para o recebimento pelas suas vendas —, então ela poderá classificar, no ativo não circulante, todos os créditos recebíveis em até um ano civil e, para o passivo circulante, todas as obrigações vencíveis em até três anos civis.

Julgue o item subsequente, acerca do tratamento contábil de elementos patrimoniais ativos.

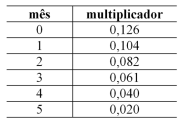

Considere que uma metalúrgica tenha realizado venda de R$ 100 mil para vencimento em 180 dias e que a transação contenha juros embutidos de, aproximadamente, 2% ao mês. A tabela de multiplicadores a seguir apresenta uma aproximação para os juros embutidos.

Nessa situação, o valor presente da transação no momento

inicial é determinado pelo valor da venda dividido pelo fator

(1 + 0,126). Nessas condições, a receita financeira

reconhecida 30 dias após a realização da venda é inferior a

R$ 2 mil.

Valor de custo ou valor de mercado — dos dois, o menor: essa é a regra consagrada para a avaliação do valor dos itens mantidos em estoque.

Avaliam-se as contas a receber pelo valor presente dos títulos, deduzidas as estimativas de perdas para levá-los ao valor provável de realização.

Considere que determinada indústria tenha adquirido um equipamento industrial pelo valor de R$ 1,0 milhão e que sua vida útil tenha sido estimada em 10 anos. Considere ainda que essa indústria trabalhe com uma expectativa de valor residual de 10% do valor original e adote o método da soma dos dígitos decrescente para o cálculo da depreciação. Nessa situação, o valor contábil líquido do bem, ao final do quarto ano integral de depreciação, será superior a R$ 450 mil.

Saldos bancários negativos, ainda que não compensáveis com outros saldos bancários, devem ser deduzidos do montante de equivalentes de caixa, para fins da apuração do saldo desse grupo.

A demonstração das mutações do patrimônio líquido é definida como obrigatória pela Lei n.º 6.404/1976 e como opcional pelo Comitê de Pronunciamentos Contábeis.

Na demonstração do resultado abrangente, itens que compõem o resultado podem ser apresentados pelo seu valor antes de serem deduzidos os efeitos tributários, desde que esses efeitos sejam apresentados separadamente para cada item.

Para fins societários, é admissível apresentar, em uma demonstração única, tanto os resultados do período quanto os outros resultados abrangentes, desde que a legislação vigente o permita.

No balanço patrimonial, um ativo significativo que represente uma linha de negócios da entidade e seja classificado como mantido para venda deve ser segregado de itens que não possuam a mesma classificação.

Julgue o item a seguir, pertinentes à demonstração do valor adicionado (DVA).

Na segunda parte da DVA, a distribuição da riqueza aos acionistas deve ser representada pelo seu valor total, ainda que se refira a resultados de exercícios anteriores.

Julgue o item a seguir, pertinentes à demonstração do valor adicionado (DVA).

Para fins de levantamento da DVA, valor adicionado é a diferença entre o valor líquido das vendas de mercadorias, produtos e serviços efetuados pela entidade e os insumos adquiridos de terceiros, devendo ser considerado também o valor líquido adicionado produzido por terceiros e transferido para a entidade.