Questões de Concurso

Foram encontradas 11.700 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

À luz da NBASP 100, que trata dos Princípios Fundamentais de Auditoria do Setor Público, nesse tipo de trabalho:

I. a metade do tempo de vida útil da classe de ativos; II. o restante do tempo de vida útil do ativo, levando em consideração a sua primeira instalação; III. o resultado de uma avaliação técnica, nos casos de ativos cujo valor contábil tenha sido reavaliado; IV. o tempo de vida útil restante, ajustado pela redução ao valor recuperável.

Está correto somente o que se afirma em:

Na elaboração da DFC à luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), é necessário observar que:

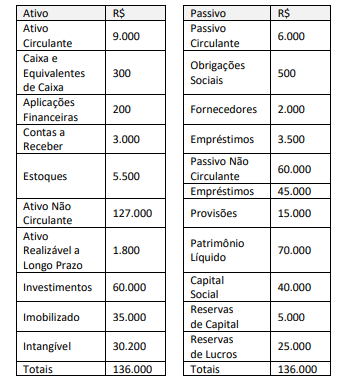

A partir das informações apresentadas, a diferença entre o resultado da liquidez corrente e o resultado da liquidez imediata é de:

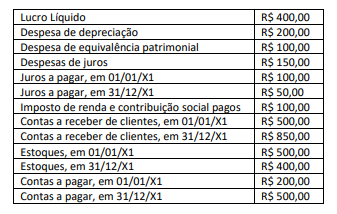

Considerando as informações apresentadas e assumindo os juros pagos como atividades operacionais, o caixa líquido gerado pelas atividades operacionais é de:

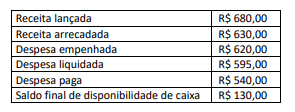

A partir das informações dadas, é correto afirmar que, no início do exercício, o ente contava com uma disponibilidade de caixa correspondente a:

Quanto ao programa de contabilidade geral, julgue o item.

O RKW constitui um método de alocação dos produtos

de todos os gastos da empresa, compreendendo,

portanto, custos e despesas e, até mesmo, custos

imputados, mas não é aceito pela contabilidade

financeira, por incluir, no custeio dos produtos e dos

serviços, gastos não vinculados ao processo produtivo

propriamente dito.

Quanto ao programa de contabilidade geral, julgue o item.

Se uma companhia aumentar o valor do capital, o valor

da subscrição que ultrapassar o valor nominal das ações

constituirá reserva de capital, do mesmo modo que, no

caso das ações sem valor nominal, a parcela que exceder

o preço de emissão da importância destinada à

formação do capital social.

Quanto ao programa de contabilidade geral, julgue o item.

Os chamados descontos comerciais, concedidos,

incondicional e previamente, no momento da venda,

diretamente na nota fiscal, são tratados como deduções

de vendas e devem ser contabilizados destacadamente.

Quanto ao programa de contabilidade geral, julgue o item.

A comissão sobre vendas, mesmo sendo calculada

sobre a receita de determinado período, só deve

ser computada como despesa no exercício de

seu pagamento, condicionada, ainda, ao efetivo

recebimento da venda correspondente.

Em relação a orçamento e à contabilidade pública, julgue o item.

O ente da Federação que ultrapassar o limite da

dívida consolidada ao final de cada exercício

deverá reconduzi-lo até o término dos outros três

subsequentes, reduzindo o excedente em, pelo menos,

50% no primeiro e, durante o período, não poderá

receber transferências voluntárias.

Em relação a orçamento e à contabilidade pública, julgue o item.

Suponha-se que, na elaboração da demonstração das variações patrimoniais, se disponha dos seguintes dados (em R$ 1.000):

diferença entre receita e despesa orçamentária: R$ 5.000; mutação patrimonial da receita: R$ 800; mutação patrimonial da despesa: R$ 700; cancelamento da dívida ativa: R$ 1.200; e cancelamento de dívida passiva: R$ 900.Nesse caso, com base nos dados apresentados, é correto

concluir que o resultado patrimonial foi um superávit

de R$ 5.400.