Questões de Contabilidade Pública para Concurso

Foram encontradas 3.327 questões

Q2115775

Contabilidade Pública

Uma entidade pública contratou uma consultoria para avaliar a

aderência dos seus procedimentos contábeis no contexto da

convergência às normas internacionais aplicadas ao setor público.

Ao avaliar as demonstrações contábeis emitidas pela entidade, à

luz da NBC TSP 11 - Apresentação das Demonstrações Contábeis,

a consultoria verificou a inclusão de demonstrações e

informações adicionais às exigidas na referida norma, a exemplo:

Q2115774

Contabilidade Pública

No processo de implantação de procedimentos contábeis

patrimoniais, um ente público municipal promoveu uma

avaliação dos itens incluídos em seu ativo imobilizado há mais de

cinco anos e que em geral não são negociados em um mercado

ativo. O gestor patrimonial solicitou um relatório detalhado de

tais ativos, a partir de uma base de mensuração a valores de

entrada.

Para atender a solicitação do gestor, o referido relatório pode ser

apresentado considerando:

Q2115773

Contabilidade Pública

As entidades do setor público possuem características que as

diferem das demais entidades. Uma dessas diferenças está nos

objetivos da elaboração das demonstrações contábeis, que têm

foco no fornecimento de informações úteis, tendo em vista o

processo de prestação de contas e responsabilização.

A elaboração de tais demonstrações de acordo com as normas

definidas no MCASP é facultativa para:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Balneário Pinhal - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Balneário Pinhal - RS - Agente de Controle Interno |

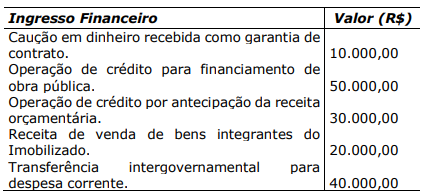

Q2115122

Contabilidade Pública

Analise a tabela a seguir:

O montante de ingressos financeiros extraorçamentários, ou seja, que não constituem receita orçamentária é de R$:

O montante de ingressos financeiros extraorçamentários, ou seja, que não constituem receita orçamentária é de R$:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contabilidade |

Q2113221

Contabilidade Pública

Julgue o seguinte item, relativos às transferências voluntárias e aos créditos adicionais.

Como não há garantias reais de que a transferência voluntária de fato aconteça, o registro da respectiva receita orçamentária ocorrerá apenas no momento da efetiva transferência financeira.

Como não há garantias reais de que a transferência voluntária de fato aconteça, o registro da respectiva receita orçamentária ocorrerá apenas no momento da efetiva transferência financeira.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contabilidade |

Q2113220

Contabilidade Pública

Julgue o seguinte item, relativos às transferências voluntárias e aos créditos adicionais.

O reforço de um crédito especial deve dar-se pela regra prevista no respectivo crédito ou pela abertura de novos créditos especiais.

O reforço de um crédito especial deve dar-se pela regra prevista no respectivo crédito ou pela abertura de novos créditos especiais.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contabilidade |

Q2113219

Contabilidade Pública

Relativamente às classificações orçamentárias e às diretrizes para elaboração da proposta orçamentária, julgue o item a seguir.

Desde que não estejam com prescrição interrompida, os restos a pagar poderão ser pagos à conta de dotação específica consignada no orçamento

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contabilidade |

Q2113218

Contabilidade Pública

Relativamente às classificações orçamentárias e às diretrizes para elaboração da proposta orçamentária, julgue o item a seguir.

O reconhecimento de uma obrigação de pagamento à conta de dotação destinada a atender despesas de exercícios anteriores deve ser feito pela autoridade competente para empenhar a despesa.

O reconhecimento de uma obrigação de pagamento à conta de dotação destinada a atender despesas de exercícios anteriores deve ser feito pela autoridade competente para empenhar a despesa.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contabilidade |

Q2113216

Contabilidade Pública

Relativamente às classificações orçamentárias e às diretrizes para elaboração da proposta orçamentária, julgue o item a seguir.

A execução provisória do orçamento é admitida nos casos em que a sanção do projeto de lei orçamentária anual não ocorrer até o dia 31 de dezembro do exercício anterior.

A execução provisória do orçamento é admitida nos casos em que a sanção do projeto de lei orçamentária anual não ocorrer até o dia 31 de dezembro do exercício anterior.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contabilidade |

Q2113215

Contabilidade Pública

Relativamente às classificações orçamentárias e às diretrizes para

elaboração da proposta orçamentária, julgue o item a seguir.

A classificação da receita orçamentária por natureza é utilizada para identificar a origem do recurso segundo o fato gerador da receita.

A classificação da receita orçamentária por natureza é utilizada para identificar a origem do recurso segundo o fato gerador da receita.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contabilidade |

Q2113214

Contabilidade Pública

Relativamente à execução orçamentária e financeira das receitas públicas e das despesas públicas, julgue o item a seguir.

A liquidação da despesa orçamentária constitui o passivo financeiro para fins de cálculo do superávit financeiro.

A liquidação da despesa orçamentária constitui o passivo financeiro para fins de cálculo do superávit financeiro.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contabilidade |

Q2113213

Contabilidade Pública

Relativamente à execução orçamentária e financeira das receitas

públicas e das despesas públicas, julgue o item a seguir.

Deve haver autorização orçamentária para a devolução de uma receita orçamentária recolhida a maior.

Deve haver autorização orçamentária para a devolução de uma receita orçamentária recolhida a maior.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contabilidade |

Q2113212

Contabilidade Pública

De acordo com a estrutura e o fechamento das demonstrações contábeis aplicadas ao setor público, julgue o item subsequente.

O superávit financeiro apurado em balanço patrimonial do exercício anterior pode ser considerado na receita orçamentária do balanço orçamentário do exercício de referência.

O superávit financeiro apurado em balanço patrimonial do exercício anterior pode ser considerado na receita orçamentária do balanço orçamentário do exercício de referência.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contabilidade |

Q2113211

Contabilidade Pública

De acordo com a estrutura e o fechamento das demonstrações contábeis aplicadas ao setor público, julgue o item subsequente.

Para que sejam classificadas como atividades de investimentos na demonstração dos fluxos de caixa, as saídas de caixa devem resultar em ativos reconhecidos nas demonstrações contábeis.

Para que sejam classificadas como atividades de investimentos na demonstração dos fluxos de caixa, as saídas de caixa devem resultar em ativos reconhecidos nas demonstrações contábeis.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contabilidade |

Q2113210

Contabilidade Pública

Em relação ao ambiente da informação de custos e sua terminologia no setor público, julgue o próximo item.

O sistema de informação de custos pode ser alimentado por meio de procedimentos manuais.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contabilidade |

Q2113209

Contabilidade Pública

Em relação ao ambiente da informação de custos e sua

terminologia no setor público, julgue o próximo item.

Para caracterizar-se como gasto, o dispêndio deve relacionar-se à obtenção de um bem ou serviço.

Para caracterizar-se como gasto, o dispêndio deve relacionar-se à obtenção de um bem ou serviço.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contabilidade |

Q2113208

Contabilidade Pública

Com relação às bases de mensuração de ativos e passivos do setor público, julgue o item subsequente.

O custo histórico é uma base que pode ser usada tanto para a mensuração de um ativo imobilizado quanto para a mensuração de uma provisão.

O custo histórico é uma base que pode ser usada tanto para a mensuração de um ativo imobilizado quanto para a mensuração de uma provisão.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contabilidade |

Q2113207

Contabilidade Pública

Com relação às bases de mensuração de ativos e passivos do setor público, julgue o item subsequente.

Pode ser estabelecido um novo prazo de vida útil para um bem que já tenha sido usado anteriormente à sua posse pela administração pública.

Pode ser estabelecido um novo prazo de vida útil para um bem que já tenha sido usado anteriormente à sua posse pela administração pública.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contabilidade |

Q2113206

Contabilidade Pública

Julgue o item a seguir, de acordo com as competências do Sistema de Contabilidade Federal e com os elementos utilizados nas demonstrações contábeis que compõem o patrimônio público.

Compete ao órgão central do Sistema de Contabilidade Federal promover a conciliação da conta única do Tesouro Nacional com as disponibilidades dos entes federados locais.

Compete ao órgão central do Sistema de Contabilidade Federal promover a conciliação da conta única do Tesouro Nacional com as disponibilidades dos entes federados locais.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contabilidade |

Q2113205

Contabilidade Pública

Julgue o item a seguir, de acordo com as competências do Sistema de Contabilidade Federal e com os elementos utilizados nas demonstrações contábeis que compõem o patrimônio público.

De acordo com a definição de ativo, a forma física não configura condição necessária para a caracterização de um recurso.

De acordo com a definição de ativo, a forma física não configura condição necessária para a caracterização de um recurso.