Questões de Direito Tributário - IPI para Concurso

Foram encontradas 365 questões

Q261773

Direito Tributário

É CORRETO AFIRMAR QUANTO AO IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS (IPI) QUE:

Q253361

Direito Tributário

Avalie as assertivas abaixo:

I. O imposto de renda retido na fonte dos servidores municipais por suas respectivas autarquias pertence aos Municípios.

II. O imposto de renda retido na fonte dos servidores distritais por suas respectivas fundações públicas pertence ao Distrito Federal.

III. Do produto da arrecadação do imposto sobre produto industrializado, dez por cento pertence aos Estados, proporcionalmente ao valor das respectivas exportações destes produtos.

IV. Do produto da arrecadação da contribuição de intervenção no domínio econômico sobre os combustíveis prevista no artigo 177, parágrafo 4º da Constituição Federal, 29% será distribuído aos Estados e DF, sendo que, desse montante, 25% será destinado igualmente a todos os Municípios do país.

V. Do produto da arrecadação do imposto sobre produto industrializado e sobre a renda, 1% será destinado ao Fundo de Participação dos Municípios e entregue no primeiro decêndio do mês de dezembro de cada ano.

Está(ão) CORRETA(S):

I. O imposto de renda retido na fonte dos servidores municipais por suas respectivas autarquias pertence aos Municípios.

II. O imposto de renda retido na fonte dos servidores distritais por suas respectivas fundações públicas pertence ao Distrito Federal.

III. Do produto da arrecadação do imposto sobre produto industrializado, dez por cento pertence aos Estados, proporcionalmente ao valor das respectivas exportações destes produtos.

IV. Do produto da arrecadação da contribuição de intervenção no domínio econômico sobre os combustíveis prevista no artigo 177, parágrafo 4º da Constituição Federal, 29% será distribuído aos Estados e DF, sendo que, desse montante, 25% será destinado igualmente a todos os Municípios do país.

V. Do produto da arrecadação do imposto sobre produto industrializado e sobre a renda, 1% será destinado ao Fundo de Participação dos Municípios e entregue no primeiro decêndio do mês de dezembro de cada ano.

Está(ão) CORRETA(S):

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRF - 3ª REGIÃO

Prova:

CESPE - 2011 - TRF - 3ª REGIÃO - Juiz Federal |

Q249746

Direito Tributário

Em setembro de 2011, a União editou decreto determinando a elevação das alíquotas de IPI sobre a importação de automóveis e instrução normativa determinando a prorrogação do direito de dedução, sobre o imposto de renda anual da pessoa física, da contribuição previdenciária paga a empregado doméstico. Em ambas as normas, há cláusula de vigência para o dia da publicação desses atos normativos. Acerca desse aspecto, é correto afirmar, em conformidade com a CF e com o CTN, que

Q249493

Direito Tributário

A Lei n. 11.941, de 27 de maio de 2009, trouxe, dentre outras providências, medidas de estímulo para o cumprimento de obrigações tributárias em atraso por parte dos contribuintes. Sobre tais medidas, é incorreto afirmar que:

Q249489

Direito Tributário

Alguns tributos possuem, além da função meramente arrecadatória ou fiscal, finalidade outra que se destina a regular a economia, criando mecanismos que induzem, ou incentivam, a conduta do potencial contribuinte numa ou noutra direção. É o que se viu recentemente com a majoração das alíquotas do IPI – Imposto sobre Produtos Industrializados, incidente sobre a importação de automóveis, já que, no período de janeiro a agosto de 2011, a balança comercial do setor automotivo atingiu um déficit de R$ 3 bilhões. Contudo, o STF entendeu que o decreto que majorar as alíquotas aplicáveis às operações de importação de veículos automotores

Q240670

Direito Tributário

Compete à União instituir, mediante lei complementar, o imposto sobre

Ano: 2012

Banca:

FMP Concursos

Órgão:

PGE-AC

Prova:

FMP Concursos - 2012 - PGE-AC - Procurador do Estado |

Q236645

Direito Tributário

Assinale a alternativa incorreta.

Q215316

Direito Tributário

Consoante nossa Constituição Federal, sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios cobrar tributos decorridos noventa dias da data em que haja sido publicada a lei que os instituiu ou aumentou, ou no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou, EXCETO o tributo:

Ano: 2008

Banca:

UNEMAT

Órgão:

SEFAZ-MT

Prova:

UNEMAT - 2008 - SEFAZ- MT - Agente de Tributos - Estaduais |

Q213845

Direito Tributário

Assinale as afirmativas e assinale com (V) as verdadeiras e com (F) as falsas.

( ) A competência tributária é atribuída a todos entes políticos, autarquias e fundações públicas para criar, exigir e compelir judicialmente o contribuinte ao tributo previamente por elas estabelecido.

( ) Compete aos Estados e Distrito Federal instituírem impostos tais como o ICMS, ITCD e IPVA.

( ) O IPI será seletivo, não cumulativo e deverá incidir sobre as operações de produtos industrializados que sejam comercializados em território nacional e que venham a ser destinados ao exterior.

( ) O “ouro” quando se constituir em ativo financeiro deverá incidir IOF de competência da União, sem transferência de qualquer percentual para os demais entes político.

Assinale a alternativa que apresenta a seqüência correta.

( ) A competência tributária é atribuída a todos entes políticos, autarquias e fundações públicas para criar, exigir e compelir judicialmente o contribuinte ao tributo previamente por elas estabelecido.

( ) Compete aos Estados e Distrito Federal instituírem impostos tais como o ICMS, ITCD e IPVA.

( ) O IPI será seletivo, não cumulativo e deverá incidir sobre as operações de produtos industrializados que sejam comercializados em território nacional e que venham a ser destinados ao exterior.

( ) O “ouro” quando se constituir em ativo financeiro deverá incidir IOF de competência da União, sem transferência de qualquer percentual para os demais entes político.

Assinale a alternativa que apresenta a seqüência correta.

Q209203

Direito Tributário

Considere:

I. ITCMD (Imposto sobre a transmissão causa mortis e doação de bens ou direitos).

II. ISS (Imposto sobre serviços de qualquer natureza).

III. ITBI (Imposto sobre a transmissão intervivos de bens imóveis e direitos a eles relativos)

IV. IPVA (Imposto sobre a propriedade de veículos automotores)

V. IPI (Imposto sobre produtos industrializados)

Compete aos Estados e ao Distrito Federal instituir os impostos indicados APENAS em

I. ITCMD (Imposto sobre a transmissão causa mortis e doação de bens ou direitos).

II. ISS (Imposto sobre serviços de qualquer natureza).

III. ITBI (Imposto sobre a transmissão intervivos de bens imóveis e direitos a eles relativos)

IV. IPVA (Imposto sobre a propriedade de veículos automotores)

V. IPI (Imposto sobre produtos industrializados)

Compete aos Estados e ao Distrito Federal instituir os impostos indicados APENAS em

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRF - 1ª REGIÃO

Prova:

CESPE - 2011 - TRF - 1ª REGIÃO - Juiz Federal |

Q203924

Direito Tributário

Por força de dispositivo constitucional, a União repassa, a cada mês, para estados e municípios uma parcela da arrecadação de alguns tributos. Toda a arrecadação de outros tributos, entretanto, permanece com a União, a exemplo do imposto sobre

Ano: 2007

Banca:

COPEVE-UFAL

Órgão:

SEBRAE-AL

Prova:

COPEVE-UFAL - 2007 - SEBRAE-AL - Analista - Assuntos Jurídicos |

Q203045

Direito Tributário

Não é facultado ao Poder Executivo alterar a alíquota do seguinte imposto:

Ano: 2007

Banca:

COPEVE-UFAL

Órgão:

SEBRAE-AL

Prova:

COPEVE-UFAL - 2007 - SEBRAE-AL - Analista - Assuntos Jurídicos |

Q203044

Direito Tributário

Compete aos Estados e ao Distrito Federal instituir impostos sobre

Q202466

Direito Tributário

A Constituição Federal fixa regras que limitam o exercício da competência tributária. Dentre elas podem ser citadas as regras da anterioridade anual e da anterioridade nonagesimal. Estas regras não são absolutas, comportando exceções. NÃO se submete às regras da anterioridade anual e nonagesimal, ao mesmo tempo, a majoração de alíquota do imposto sobre

Ano: 2011

Banca:

FUMARC

Órgão:

Prefeitura de Nova Lima - MG

Prova:

FUMARC - 2011 - Prefeitura de Nova Lima - MG - Procurador Municipal |

Q200501

Direito Tributário

Assinale a alternativa CORRETA:

Ano: 2011

Banca:

FMP Concursos

Órgão:

TCE-MT

Prova:

FMP Concursos - 2011 - TCE-MT - Auditor Público Externo - Prova vespertina |

Q200315

Direito Tributário

Assinale, dentre os tributos abaixo, aquele em que o lançamento é efetuado de ofício.

Q199135

Direito Tributário

Texto associado

Com referência ao direito tributário, julgue os itens subsecutivos.

O imposto sobre produtos industrializados, de competência da União, não pode ser seletivo em função da essencialidade do produto.

Q198721

Direito Tributário

. ASSINALE A ALINEA CERTA:

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - BR Distribuidora - Advogado |

Q189790

Direito Tributário

Considere os impostos sobre:

I - produtos industrializados;

II - serviços de qualquer natureza;

III - renda e proventos de qualquer natureza;

IV - operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários;

V - operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação.

A Constituição Federal, ao definir as limitações ao poder de tributar, determina a aplicação dos princípios da anterioridade de exercício e, concomitantemente, da anterioridade nonagesimal APENAS para os tributos

I - produtos industrializados;

II - serviços de qualquer natureza;

III - renda e proventos de qualquer natureza;

IV - operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários;

V - operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação.

A Constituição Federal, ao definir as limitações ao poder de tributar, determina a aplicação dos princípios da anterioridade de exercício e, concomitantemente, da anterioridade nonagesimal APENAS para os tributos

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Comercialização Logística Júnior |

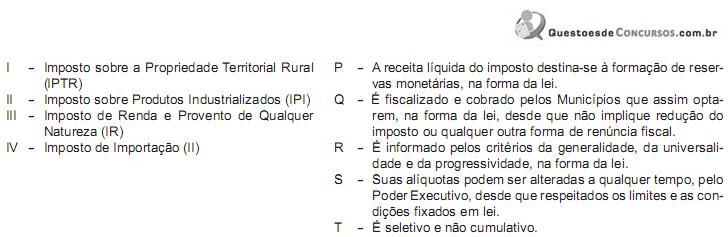

Q182542

Direito Tributário

Relacione os impostos federais da 1ª coluna com as suas respectivas características, apresentadas na 2ª coluna.

A relação correta é

A relação correta é