Questões de Concurso

Comentadas sobre irpf e irpj em direito tributário

Foram encontradas 172 questões

Q346516

Direito Tributário

Considere que a União pretenda instituir a cobrança de imposto de renda no percentual de 20% sobre os rendimentos auferidos com títulos da dívida pública de determinado estado. Nessa situação hipotética, a referida cobrança.

Q312134

Direito Tributário

Que tributo, dentre os abaixo, admite, por sua natureza, a transferência do encargo financeiro?

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRF - 5ª REGIÃO

Prova:

CESPE - 2013 - TRF - 5ª REGIÃO - Juiz Federal |

Q304791

Direito Tributário

Assinale a opção correta de acordo com a CF, as normas gerais de direito tributário e a jurisprudência do STJ e do STF sobre essa matéria.

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Assistente Administrativo |

Q282172

Direito Tributário

Imposto é uma quantia paga ao Estado brasileiro e aos Estados e Municípios por pessoas físicas e jurídicas.

Dentre os impostos listados a seguir, os que se limitam APENAS à esfera estadual são:

Dentre os impostos listados a seguir, os que se limitam APENAS à esfera estadual são:

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264318

Direito Tributário

De acordo com a legislação tributária em vigor, assinale a opção incorreta.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264317

Direito Tributário

Sobre o Imposto sobre a Renda da Pessoa Jurídica (IRPJ) e de acordo com a legislação tributária em vigor, julgue os itens a seguir, classificando-os como corretos (C) ou errados (E). Em seguida, escolha a opção adequada às suas respostas.

I. Os juros, o desconto, o lucro na operação de reporte e os rendimentos de aplicações financeiras de renda fixa, ganhos pelo contribuinte, serão incluídos no lucro operacional e, quando derivados de operações ou títulos com vencimento posterior ao encerramento do período de apuração, poderão ser rateados pelos períodos a que competirem.

II. Na fusão, incorporação ou cisão de sociedades com extinção de ações ou quotas de capital de uma possuída por outra, a diferença entre o valor contábil das ações ou quotas extintas eo valor de acervo líquido que as substituir será computada na determinação do lucro real como perda ou ganho de capital, conforme o valor do acervo líquido, avaliado segundo os parâmetros legalmente previstos, seja menor ou maior que o valor contábil das ações ou quotas liquidadas, permitido ao contribuinte o diferimento dos efeitos tributários resultantes dessa diferença, desde que atendidos os requisitos legais.

III. A pessoa jurídica que tiver parte ou todo o seu patrimônio absorvido em virtude de incorporação, fusão ou cisão deverá levantar balanço específico para esse fim, no qual os bens e direitos serão avaliados pelo valor contábil ou de mercado. No caso de pessoa jurídica tributada com base no lucro presumido ou arbitrado, que optar pela avaliação a valor de mercado, a diferença entre este e o custo de aquisição, diminuído dos encargos de depreciação, amortização ou exaustão, será considerada ganho de capital, que deverá ser adicionado à base de cálculo do imposto de renda devido.

IV. Os incentivos e benefícios fiscais concedidos por prazo certo e em função de determinadas condições a pessoa jurídica que vier a ser incorporada poderão ser transferidos, por sucessão, à pessoa jurídica incorporadora, mediante requerimento desta, desde que observados os limites e as condições fixados na legislação que institui o incentivo ou o benefício.

I. Os juros, o desconto, o lucro na operação de reporte e os rendimentos de aplicações financeiras de renda fixa, ganhos pelo contribuinte, serão incluídos no lucro operacional e, quando derivados de operações ou títulos com vencimento posterior ao encerramento do período de apuração, poderão ser rateados pelos períodos a que competirem.

II. Na fusão, incorporação ou cisão de sociedades com extinção de ações ou quotas de capital de uma possuída por outra, a diferença entre o valor contábil das ações ou quotas extintas eo valor de acervo líquido que as substituir será computada na determinação do lucro real como perda ou ganho de capital, conforme o valor do acervo líquido, avaliado segundo os parâmetros legalmente previstos, seja menor ou maior que o valor contábil das ações ou quotas liquidadas, permitido ao contribuinte o diferimento dos efeitos tributários resultantes dessa diferença, desde que atendidos os requisitos legais.

III. A pessoa jurídica que tiver parte ou todo o seu patrimônio absorvido em virtude de incorporação, fusão ou cisão deverá levantar balanço específico para esse fim, no qual os bens e direitos serão avaliados pelo valor contábil ou de mercado. No caso de pessoa jurídica tributada com base no lucro presumido ou arbitrado, que optar pela avaliação a valor de mercado, a diferença entre este e o custo de aquisição, diminuído dos encargos de depreciação, amortização ou exaustão, será considerada ganho de capital, que deverá ser adicionado à base de cálculo do imposto de renda devido.

IV. Os incentivos e benefícios fiscais concedidos por prazo certo e em função de determinadas condições a pessoa jurídica que vier a ser incorporada poderão ser transferidos, por sucessão, à pessoa jurídica incorporadora, mediante requerimento desta, desde que observados os limites e as condições fixados na legislação que institui o incentivo ou o benefício.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264315

Direito Tributário

Tendo por base a legislação do Imposto de Renda sobre Pessoa Jurídica (IRPJ), assinale a opção incorreta.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264314

Direito Tributário

De acordo com a legislação tributária em vigor, assinale a opção incorreta.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264313

Direito Tributário

As seguintes hipóteses de rendimentos estão sujeitas ao recolhimento mensal do Imposto sobre a Renda devido pelas pessoas físicas, exceto:

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264253

Direito Tributário

Assinale a opção incorreta quanto ao Imposto de Renda da Pessoa Jurídica.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264252

Direito Tributário

Com relação à tributação da pessoa jurídica, pode-se afirmar que

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264249

Direito Tributário

Respondem pelo Imposto de Renda devido pelas pessoas jurídicas, exceto

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264248

Direito Tributário

São contribuintes do Imposto de Renda da Pessoa Física

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264247

Direito Tributário

É pessoalmente responsável pelo pagamento do Imposto de Renda da Pessoa Física

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264246

Direito Tributário

Constitui rendimento para fins do Imposto sobre a Renda, exceto,

Q249497

Direito Tributário

Sobre o Imposto sobre a Renda e Proventos de qualquer Natureza, julgue os itens a seguir, para então assinalar a opção que corresponda às suas respostas.

I. Como renda deve-se entender a aquisição de disponibilidade de riqueza nova, na forma de um acréscimo patrimonial, ao longo de um determinado período de tempo.

II. Tanto a renda quanto os proventos de qualquer natureza pressupõem ações que revelem mais-valias, isto é, incrementos na capacidade contributiva.

III. Limitações temporais ou quantitativas com relação às despesas e provisões não necessariamente guardam estrita compatibilidade com a teoria do acréscimo patrimonial e com a atividade do contribuinte.

IV. Embora haja diversas teorias que se destinem a delinear o conceito de renda, em todas prevalece a ideia de que haja a necessidade de seu confronto com o conjunto de desembolsos efetivados relativamente ao conjunto das receitas.

V. Pode-se afirmar, a partir de alguns julgados do Supremo Tribunal Federal, que o conceito legalista/fiscalista de renda, assim considerado aquilo que a legislação do imposto de renda estabelecer que é, está ultrapassado.

Estão corretos apenas os itens:

I. Como renda deve-se entender a aquisição de disponibilidade de riqueza nova, na forma de um acréscimo patrimonial, ao longo de um determinado período de tempo.

II. Tanto a renda quanto os proventos de qualquer natureza pressupõem ações que revelem mais-valias, isto é, incrementos na capacidade contributiva.

III. Limitações temporais ou quantitativas com relação às despesas e provisões não necessariamente guardam estrita compatibilidade com a teoria do acréscimo patrimonial e com a atividade do contribuinte.

IV. Embora haja diversas teorias que se destinem a delinear o conceito de renda, em todas prevalece a ideia de que haja a necessidade de seu confronto com o conjunto de desembolsos efetivados relativamente ao conjunto das receitas.

V. Pode-se afirmar, a partir de alguns julgados do Supremo Tribunal Federal, que o conceito legalista/fiscalista de renda, assim considerado aquilo que a legislação do imposto de renda estabelecer que é, está ultrapassado.

Estão corretos apenas os itens:

Q215316

Direito Tributário

Consoante nossa Constituição Federal, sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios cobrar tributos decorridos noventa dias da data em que haja sido publicada a lei que os instituiu ou aumentou, ou no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou, EXCETO o tributo:

Q202466

Direito Tributário

A Constituição Federal fixa regras que limitam o exercício da competência tributária. Dentre elas podem ser citadas as regras da anterioridade anual e da anterioridade nonagesimal. Estas regras não são absolutas, comportando exceções. NÃO se submete às regras da anterioridade anual e nonagesimal, ao mesmo tempo, a majoração de alíquota do imposto sobre

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Técnico de Comercialização Logística Júnior |

Q188599

Direito Tributário

Em relação aos impostos federais, considere as afirmações a seguir.

I - O imposto de importação incide sobre a entrada de produtos estrangeiros no território nacional.

II - O imposto sobre a exportação incide sobre a saída do território nacional, para o estrangeiro, de produtos nacionais ou nacionalizados.

III - O imposto sobre operações financeiras incide sobre as operações de crédito, câmbio e seguro ou relativas a títulos ou valores mobiliários.

IV - O imposto de renda e proventos de qualquer natureza incidem sobre grandes fortunas, nos termos de lei complementar.

De acordo com o Código Tributário Nacional, estão corretas APENAS as afirmações

I - O imposto de importação incide sobre a entrada de produtos estrangeiros no território nacional.

II - O imposto sobre a exportação incide sobre a saída do território nacional, para o estrangeiro, de produtos nacionais ou nacionalizados.

III - O imposto sobre operações financeiras incide sobre as operações de crédito, câmbio e seguro ou relativas a títulos ou valores mobiliários.

IV - O imposto de renda e proventos de qualquer natureza incidem sobre grandes fortunas, nos termos de lei complementar.

De acordo com o Código Tributário Nacional, estão corretas APENAS as afirmações

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Comercialização Logística Júnior |

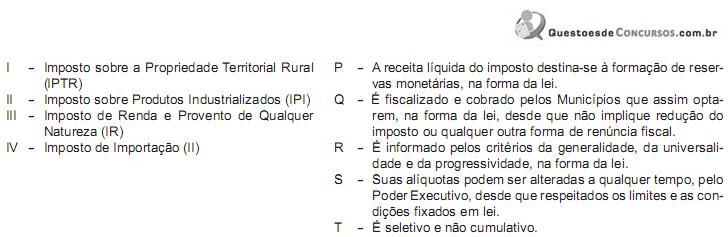

Q182542

Direito Tributário

Relacione os impostos federais da 1ª coluna com as suas respectivas características, apresentadas na 2ª coluna.

A relação correta é

A relação correta é