Questões de Concurso Público Receita Federal 2012 para Auditor Fiscal da Receita Federal, Prova 2 - Gabarito 1

Foram encontradas 60 questões

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264071

Direito Tributário

Sobre a elisão fiscal, assinale a opção incorreta.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264072

Direito Tributário

Sobre os diversos aspectos da norma tributária impositiva, julgue os itens a seguir, classificando-os como corretos ou incorretos, para, a seguir, assinalar a assertiva que corresponda à sua opção.

I. Ainda que se trate de um ato jurídico, no sentido dessa expressão no Código Civil, o fato gerador da obrigação tributária há de ser sempre considerado como um fato.

II. O aspecto temporal é a indicação das circunstâncias de tempo importantes para a configuração dos fatos imponíveis, que necessariamente será explícita.

III. Aspecto espacial da hipótese de incidência corresponde ao território no qual, ocorrida a situação descrita no aspecto material, surge a obrigação tributária.

IV. Aspecto pessoal é aquele que diz respeito à definição dos sujeitos ativo e passivo da relação tributária.

V. O montante da obrigação tributária é o aspecto quantitativo da norma tributária impositiva, que pode ser um valor fixo, um percentual incidente sobre determinada grandeza ou até mesmo a lei pode utilizar- se do enquadramento em tabelas.

Estão corretos apenas os itens:

I. Ainda que se trate de um ato jurídico, no sentido dessa expressão no Código Civil, o fato gerador da obrigação tributária há de ser sempre considerado como um fato.

II. O aspecto temporal é a indicação das circunstâncias de tempo importantes para a configuração dos fatos imponíveis, que necessariamente será explícita.

III. Aspecto espacial da hipótese de incidência corresponde ao território no qual, ocorrida a situação descrita no aspecto material, surge a obrigação tributária.

IV. Aspecto pessoal é aquele que diz respeito à definição dos sujeitos ativo e passivo da relação tributária.

V. O montante da obrigação tributária é o aspecto quantitativo da norma tributária impositiva, que pode ser um valor fixo, um percentual incidente sobre determinada grandeza ou até mesmo a lei pode utilizar- se do enquadramento em tabelas.

Estão corretos apenas os itens:

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264073

Direito Tributário

Para preencher as lacunas do parágrafo abaixo, assinale a opção correta.

O __________ é qualquer pessoa colocada por lei na qualidade de devedora da pestação tributária, será sujeito passivo pouco importando o nome que lhe seja atribuido. O __________ é aquele que, sem ser sujeito passivo, paga tributo em nome de outrem, e não tem legitimidade para discutí-lo. Já o __________ é aquele a quem é juridicamente transferido o ônus econômico do tributo, mediante destaque expresso do valor devido na operação. O __________ , por sua vez, é quem suporta o ônus da tributação, com ou sem transferência jurídica. Finalmente, o __________ é qualquer outra pessoa que esteja obrigada, por força de lei, a pagar o tributo, seja em lugar do contribuinte ou junto a ele (direta, solidária ou subsidiariamente).

O __________ é qualquer pessoa colocada por lei na qualidade de devedora da pestação tributária, será sujeito passivo pouco importando o nome que lhe seja atribuido. O __________ é aquele que, sem ser sujeito passivo, paga tributo em nome de outrem, e não tem legitimidade para discutí-lo. Já o __________ é aquele a quem é juridicamente transferido o ônus econômico do tributo, mediante destaque expresso do valor devido na operação. O __________ , por sua vez, é quem suporta o ônus da tributação, com ou sem transferência jurídica. Finalmente, o __________ é qualquer outra pessoa que esteja obrigada, por força de lei, a pagar o tributo, seja em lugar do contribuinte ou junto a ele (direta, solidária ou subsidiariamente).

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264074

Direito Tributário

Sobre o instituto da responsabilidade no Código Tributário Nacional, assinale a opção incorreta.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264075

Direito Previdenciário

Assinale a opção incorreta.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264076

Direito Previdenciário

Sobre o financiamento da seguridade social, assinale a opção incorreta.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264077

Direito Previdenciário

Sobre as verbas que não integram o salário-de-contribuição, analise os itens a seguir, classificando-os como corretos ou incorretos, para, a seguir, assinalar a assertiva que corresponda à sua opção.

I. A ajuda de custo, em parcela única, recebida exclusivamente em decorrência de mudança de local de trabalho do empregado.

II. A importância recebida a título de bolsa de complementação educacional de estagiário quando paga nos termos da Lei n. 6.494/77.

III. A participação nos lucros ou resultados da empresa, quando paga ou creditada de acordo e nos limites de lei específica.

IV. O abono do Programa de Integração Social-PIS e do Programa de Assistência ao Servidor Público-PASEP.

V. A importância paga ao empregado a título de complementação ao valor do auxílio-doença, desde que este direito seja extensivo aos demais empregados da empresa.

Estão corretos apenas os itens:

I. A ajuda de custo, em parcela única, recebida exclusivamente em decorrência de mudança de local de trabalho do empregado.

II. A importância recebida a título de bolsa de complementação educacional de estagiário quando paga nos termos da Lei n. 6.494/77.

III. A participação nos lucros ou resultados da empresa, quando paga ou creditada de acordo e nos limites de lei específica.

IV. O abono do Programa de Integração Social-PIS e do Programa de Assistência ao Servidor Público-PASEP.

V. A importância paga ao empregado a título de complementação ao valor do auxílio-doença, desde que este direito seja extensivo aos demais empregados da empresa.

Estão corretos apenas os itens:

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264078

Direito Previdenciário

Sobre o conceito de salário-de-contribuição, analise os itens a seguir, classificando-os como corretos ou incorretos, para, a seguir, assinalar a assertiva que corresponda à sua opção.

I. Para os segurados empregado e trabalhador avulso, a remuneração auferida em uma ou mais empresas, assim entendida a totalidade dos rendimentos que lhe são pagos, devidos ou creditados a qualquer título, durante o mês, destinados a retribuir o trabalho, qualquer que seja a sua forma, inclusive as gorjetas, os ganhos habituais sob a forma de utilidades e os adiantamentos decorrentes de reajuste salarial, quer pelos serviços efetivamente prestados, quer pelo tempo à disposição do empregador ou tomador de serviços, nos termos da lei ou do contrato ou, ainda, de convenção ou de acordo coletivo de trabalho ou de sentença normativa, observados os limites mínimo e máximo.

II. Para o segurado empregado doméstico, a remuneração registrada em sua CTPS ou comprovada mediante recibos de pagamento, observados os limites mínimo e máximo.

III. Para o segurado contribuinte individual, independentemente da data de filiação ao RGPS, considerando os fatos geradores ocorridos desde 1º de abril de 2003, a remuneração auferida em uma ou mais empresas ou pelo exercício de sua atividade por conta própria, durante o mês, observados os limites mínimo e máximo do salário de contribuição.

IV. Para o segurado especial que usar da faculdade de contribuir individualmente, o valor por ele declarado.

Estão corretos apenas os itens:

I. Para os segurados empregado e trabalhador avulso, a remuneração auferida em uma ou mais empresas, assim entendida a totalidade dos rendimentos que lhe são pagos, devidos ou creditados a qualquer título, durante o mês, destinados a retribuir o trabalho, qualquer que seja a sua forma, inclusive as gorjetas, os ganhos habituais sob a forma de utilidades e os adiantamentos decorrentes de reajuste salarial, quer pelos serviços efetivamente prestados, quer pelo tempo à disposição do empregador ou tomador de serviços, nos termos da lei ou do contrato ou, ainda, de convenção ou de acordo coletivo de trabalho ou de sentença normativa, observados os limites mínimo e máximo.

II. Para o segurado empregado doméstico, a remuneração registrada em sua CTPS ou comprovada mediante recibos de pagamento, observados os limites mínimo e máximo.

III. Para o segurado contribuinte individual, independentemente da data de filiação ao RGPS, considerando os fatos geradores ocorridos desde 1º de abril de 2003, a remuneração auferida em uma ou mais empresas ou pelo exercício de sua atividade por conta própria, durante o mês, observados os limites mínimo e máximo do salário de contribuição.

IV. Para o segurado especial que usar da faculdade de contribuir individualmente, o valor por ele declarado.

Estão corretos apenas os itens:

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264079

Direito Previdenciário

Nos termos da legislação previdenciária em vigor, constituem obrigações da empresa, exceto,

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264080

Direito Previdenciário

Constituem obrigações acessórias das empresas, de acordo com o Regulamento da Previdência Social, exceto,

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264081

Auditoria

A empresa Betume S.A. é uma empresa de interesse público que vem sendo auditada pela empresa Justos Auditores Independentes, pelo mesmo sócio-principal há sete anos. Considerando a NBC PA 290, deve a firma de auditoria externa

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264082

Auditoria

Pode-se afirmar que, para a aceitação do risco de um trabalho de auditoria externa, deve o auditor avaliar

I. se os sócios e equipe são, ou podem razoavelmente tornar-se, suficientemente competentes para assumir o trabalho.

II. qual a atitude dos colaboradores e dos grupos de colaboradores em relação ao ambiente de controle interno e seus pontos de vista sobre interpretações agressivas ou inadequadas de normas contábeis.

III. se terá acesso aos especialistas necessários para a realização do trabalho.

I. se os sócios e equipe são, ou podem razoavelmente tornar-se, suficientemente competentes para assumir o trabalho.

II. qual a atitude dos colaboradores e dos grupos de colaboradores em relação ao ambiente de controle interno e seus pontos de vista sobre interpretações agressivas ou inadequadas de normas contábeis.

III. se terá acesso aos especialistas necessários para a realização do trabalho.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264083

Auditoria

O auditor externo, ao ser contratado para auditar o Hotel Paraíso Azul S.A., constata em seus registros que a ocupação média do hotel é de 90% dos quartos. 50% das contas dos hóspedes foram pagas em dinheiro e os livros não identificam parte dos hóspedes. O sindicato dos hotéis da região divulgou, em relatório atualizado, que a ocupação dos hotéis na região não ultrapassa 70%. O noticiário da região dá indícios que vários negócios estão sendo usados para lavagem de dinheiro. A situação apresentada pode evidenciar para o auditor um risco

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264084

Auditoria

A Revisão do Controle de Qualidade do Trabalho é desenhada para fornecer uma avaliação objetiva, na data, ou antes da data, do relatório, dos julgamentos significativos feitos pela equipe de trabalho e das conclusões a que se chegou durante a elaboração do relatório. Essa revisão deve ser feita

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264085

Auditoria

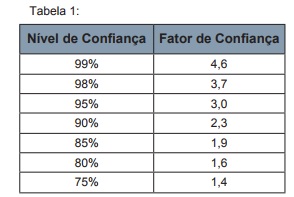

Considerando que o auditor estabeleceu um grau de confiança de 95% para a amostra e que determinou uma taxa tolerável de desvio de 5%, o número de itens a serem testados é

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264086

Auditoria

Ao selecionar os itens nas condições estabelecidas na questão anterior, o auditor identificou dois desvios. Dessa forma, pode-se afirmar que o nível de segurança apresentado é

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264087

Auditoria

Não é uma condição de exigência para que o auditor independente inclua um parágrafo de ênfase em seu relatório.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264088

Auditoria

O auditor externo, ao realizar seu trabalho na empresa Expansão S.A., identificou vários pontos com não conformidades nos controles internos. Com relação a esses pontos, deve o auditor

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264089

Auditoria

O auditor externo da empresa Mutação S.A., para o exercício de 2011, identificou, nas demonstrações contábeis de 2010, divergências que o levam a formar opinião diferente da expressa pelo auditor anterior. Nesse caso, deve o auditor externo

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264090

Auditoria Governamental

Os auditores públicos foram designados para examinar as demonstrações contábeis da Empresa Transportes Fluviais S.A. O objetivo é avaliar se os recursos destinados à construção dos dois novos portos foram aplicados nos montantes contratados, dentro dos orçamentos estabelecidos e licitações aprovadas. Foi determinado como procedimento a constatação da existência física dos portos. Esse tipo de auditoria pública é classificada como auditoria