Questões de Concurso Público Prefeitura de Rondonópolis - MT 2023 para Analista Instrumental - Fiscal de Tributos

Foram encontradas 40 questões

Ano: 2023

Banca:

UFMT

Órgão:

Prefeitura de Rondonópolis - MT

Prova:

UFMT - 2023 - Prefeitura de Rondonópolis - MT - Analista Instrumental - Fiscal de Tributos |

Q2287631

Administração Pública

Nas sociedades democráticas contemporâneas, múltiplos e diversos atores governamentais e não

governamentais participam e disputam políticas, com o intuito de criar soluções adequadas para os desafios

cada vez mais complexos da vida social. Sob a perspectiva da Administração Pública, marque a alternativa

que apresenta uma estratégia que possibilite a abertura de novos canais para a governança colaborativa e

participativa.

Ano: 2023

Banca:

UFMT

Órgão:

Prefeitura de Rondonópolis - MT

Prova:

UFMT - 2023 - Prefeitura de Rondonópolis - MT - Analista Instrumental - Fiscal de Tributos |

Q2287632

Administração Geral

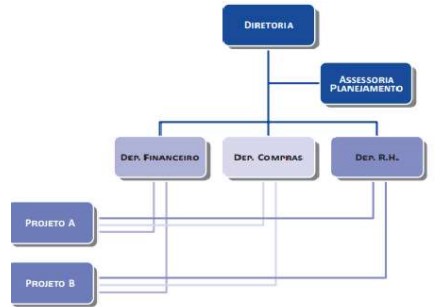

Em relação aos diferentes tipos de estruturas organizacionais estudados pelas Ciências da Administração, a

figura a seguir retrata a estrutura em que um grupo de pessoas de diferentes setores da instituição se organiza

para a execução de determinados projetos e realiza também atividades paralelas às suas funções de origem.

(Fonte: SOUZA, Antônio Artur de. Organização, Processos e Tomada de decisão. Florianópolis: UFSC, 2015.)

A figura ilustra a estrutura organizacional conhecida como

(Fonte: SOUZA, Antônio Artur de. Organização, Processos e Tomada de decisão. Florianópolis: UFSC, 2015.)

A figura ilustra a estrutura organizacional conhecida como

Ano: 2023

Banca:

UFMT

Órgão:

Prefeitura de Rondonópolis - MT

Prova:

UFMT - 2023 - Prefeitura de Rondonópolis - MT - Analista Instrumental - Fiscal de Tributos |

Q2287633

Contabilidade Pública

Em consonância com a classificação adotada na Contabilidade Pública quanto aos ingressos de recursos

financeiros, os valores arrecadados de forma transitória, tais como cauções, depósitos judiciais, depósitos

diversos e salários de servidores não reclamados, são exemplos de receitas identificadas como

Ano: 2023

Banca:

UFMT

Órgão:

Prefeitura de Rondonópolis - MT

Prova:

UFMT - 2023 - Prefeitura de Rondonópolis - MT - Analista Instrumental - Fiscal de Tributos |

Q2287634

Contabilidade Pública

De acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP), o objetivo

da mensuração é selecionar bases que reflitam de modo mais adequado o custo dos serviços, a capacidade

operacional e a capacidade financeira da entidade de forma que seja útil para a prestação de contas,

responsabilização (accountability) e tomada de decisão. Tendo em vista as referidas disposições e demais

normas de contabilidade aplicadas ao Setor Público acerca da mensuração de ativos, marque V para as

afirmativas verdadeiras e F para as falsas.

( ) Custo histórico de um ativo é a importância fornecida para se adquirir ou desenvolver um ativo, o qual corresponde ao caixa ou equivalente de caixa ou ao valor de outra importância fornecida à época de sua aquisição ou desenvolvimento. Nesse modelo, a mensuração subsequente ao reconhecimento inicial não admite redução pelo reconhecimento da diminuição ao valor recuperável.

( ) Preço líquido de venda é o montante que a entidade pode obter com a venda do ativo após deduzir os gastos para a venda. O preço líquido de venda é igual ao valor de mercado, uma vez que exige mercado aberto, ativo e organizado ou estimativa de preço em tal mercado, além da inclusão dos gastos para a venda.

( ) Custo de reposição ou substituição corresponde ao custo para substituir o potencial de serviços do ativo. O potencial de serviços apropriado é aquele que a entidade seja capaz de utilizar ou espera utilizar, tendo em vista a necessidade de se manter a capacidade de serviços suficiente para lidar com as contingências.

( ) Valor de mercado é o montante pelo qual um ativo pode ser trocado entre partes cientes e dispostas, em transação sob condições normais de mercado. Na aquisição, o valor de mercado e o custo histórico serão os mesmos, caso os custos da transação sejam ignorados e seja uma transação com contraprestação.

Assinale a sequência correta.

( ) Custo histórico de um ativo é a importância fornecida para se adquirir ou desenvolver um ativo, o qual corresponde ao caixa ou equivalente de caixa ou ao valor de outra importância fornecida à época de sua aquisição ou desenvolvimento. Nesse modelo, a mensuração subsequente ao reconhecimento inicial não admite redução pelo reconhecimento da diminuição ao valor recuperável.

( ) Preço líquido de venda é o montante que a entidade pode obter com a venda do ativo após deduzir os gastos para a venda. O preço líquido de venda é igual ao valor de mercado, uma vez que exige mercado aberto, ativo e organizado ou estimativa de preço em tal mercado, além da inclusão dos gastos para a venda.

( ) Custo de reposição ou substituição corresponde ao custo para substituir o potencial de serviços do ativo. O potencial de serviços apropriado é aquele que a entidade seja capaz de utilizar ou espera utilizar, tendo em vista a necessidade de se manter a capacidade de serviços suficiente para lidar com as contingências.

( ) Valor de mercado é o montante pelo qual um ativo pode ser trocado entre partes cientes e dispostas, em transação sob condições normais de mercado. Na aquisição, o valor de mercado e o custo histórico serão os mesmos, caso os custos da transação sejam ignorados e seja uma transação com contraprestação.

Assinale a sequência correta.

Ano: 2023

Banca:

UFMT

Órgão:

Prefeitura de Rondonópolis - MT

Prova:

UFMT - 2023 - Prefeitura de Rondonópolis - MT - Analista Instrumental - Fiscal de Tributos |

Q2287635

Contabilidade Pública

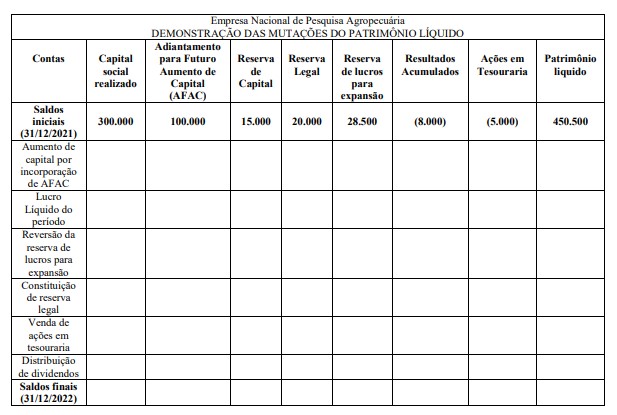

A Empresa Nacional de Pesquisa Agropecuária, uma empresa estatal dependente constituída sob a forma de

sociedade anônima, apresentou a seguinte Demonstração das Mutações no Patrimônio Líquido (DMPL) com

os saldos de 31/12/2021.

No decurso do exercício social de 2022, ocorreram os seguintes eventos que impactaram o patrimônio líquido da entidade:

Aumento de Capital Social por incorporação de AFAC no valor de R$ 50.000

Lucro Líquido do exercício no valor de R$ 188.000

Reversão da reserva de lucros para expansão no valor de R$ 16.500

Constituição de Reserva Legal no valor de R$ 12.000

Venda de ações em tesouraria pelo valor de R$ 5.000

Dividendos a distribuir no valor de R$ 88.000

Considerando os dados fornecidos e de acordo com o Manual de Contabilidade Aplicado ao Setor Público (9ª Edição), assinale a afirmativa correta acerca da Demonstração das Mutações do Patrimônio Líquido (DMPL) em 31/12/2022.

No decurso do exercício social de 2022, ocorreram os seguintes eventos que impactaram o patrimônio líquido da entidade:

Aumento de Capital Social por incorporação de AFAC no valor de R$ 50.000

Lucro Líquido do exercício no valor de R$ 188.000

Reversão da reserva de lucros para expansão no valor de R$ 16.500

Constituição de Reserva Legal no valor de R$ 12.000

Venda de ações em tesouraria pelo valor de R$ 5.000

Dividendos a distribuir no valor de R$ 88.000

Considerando os dados fornecidos e de acordo com o Manual de Contabilidade Aplicado ao Setor Público (9ª Edição), assinale a afirmativa correta acerca da Demonstração das Mutações do Patrimônio Líquido (DMPL) em 31/12/2022.

Ano: 2023

Banca:

UFMT

Órgão:

Prefeitura de Rondonópolis - MT

Prova:

UFMT - 2023 - Prefeitura de Rondonópolis - MT - Analista Instrumental - Fiscal de Tributos |

Q2287636

Economia

Suponha que um consumidor tenha a função de utilidade pelos bens x e y dada por U(x,y) = 6x²y², sendo

que o preço do bem x é 1 UM (Unidade Monetária) e do bem y são 2 UM, com restrição orçamentária de

100 UM. Considerando essa relação de preferência, marque V para as afirmativas verdadeiras e F para as

falsas.

( ) Sabendo que a quantidade de x e y é 1 (x = 1 e y = 1), então são bens complementares.

( ) A taxa marginal de substituição entre os bens x e y é igual a -y/x. Ou seja, a taxa marginal de substituição é igual ao inverso da razão entre as quantidades dos bens y e x.

( ) A combinação de consumo que maximiza a utilidade do consumidor é x = 50 e y = 25.

( ) No ponto que otimiza a preferência do consumidor para alcançar maior utilidade, ela é maior para o bem y do que para o bem x.

Assinale a sequência correta.

( ) Sabendo que a quantidade de x e y é 1 (x = 1 e y = 1), então são bens complementares.

( ) A taxa marginal de substituição entre os bens x e y é igual a -y/x. Ou seja, a taxa marginal de substituição é igual ao inverso da razão entre as quantidades dos bens y e x.

( ) A combinação de consumo que maximiza a utilidade do consumidor é x = 50 e y = 25.

( ) No ponto que otimiza a preferência do consumidor para alcançar maior utilidade, ela é maior para o bem y do que para o bem x.

Assinale a sequência correta.

Ano: 2023

Banca:

UFMT

Órgão:

Prefeitura de Rondonópolis - MT

Prova:

UFMT - 2023 - Prefeitura de Rondonópolis - MT - Analista Instrumental - Fiscal de Tributos |

Q2287637

Economia

No modelo keynesiano básico em equilíbrio agregativo de curto prazo, tem-se a seguinte configuração

macroeconômica:

Consumo (C) = 10 + 0,5 (Y - T),

Investimento (I) = 12,

Impostos (T) = 10,

Importações (M) = 10,

Exportações (X) = 15, e

Gastos do governo (G) = 20.

Com base nessas informações, assinale o ponto de equilíbrio, ou seja, o valor do Produto Interno Bruto (PIB) em que a demanda agregada é igual à produção agregada.

Consumo (C) = 10 + 0,5 (Y - T),

Investimento (I) = 12,

Impostos (T) = 10,

Importações (M) = 10,

Exportações (X) = 15, e

Gastos do governo (G) = 20.

Com base nessas informações, assinale o ponto de equilíbrio, ou seja, o valor do Produto Interno Bruto (PIB) em que a demanda agregada é igual à produção agregada.

Ano: 2023

Banca:

UFMT

Órgão:

Prefeitura de Rondonópolis - MT

Prova:

UFMT - 2023 - Prefeitura de Rondonópolis - MT - Analista Instrumental - Fiscal de Tributos |

Q2287638

Direito Constitucional

Considerando as disposições constitucionais acerca dos direitos e garantias fundamentais de caráter

processual, analise as afirmativas.

I. O direito de petição aos Poderes Públicos em defesa de direitos é assegurado, independentemente do pagamento de taxas, apenas a quem comprovar insuficiência de recursos financeiros.

II. O direito ao contraditório e à ampla defesa é assegurado não apenas no processo judicial mas também nos processos administrativos em geral.

III. A lei só poderá restringir a publicidade dos atos processuais com a finalidade de proteger a intimidade das partes envolvidas.

IV. A todos, no âmbito judicial e administrativo, são assegurados a razoável duração do processo e os meios que garantam a celeridade de sua tramitação.

Estão corretas as afirmativas

I. O direito de petição aos Poderes Públicos em defesa de direitos é assegurado, independentemente do pagamento de taxas, apenas a quem comprovar insuficiência de recursos financeiros.

II. O direito ao contraditório e à ampla defesa é assegurado não apenas no processo judicial mas também nos processos administrativos em geral.

III. A lei só poderá restringir a publicidade dos atos processuais com a finalidade de proteger a intimidade das partes envolvidas.

IV. A todos, no âmbito judicial e administrativo, são assegurados a razoável duração do processo e os meios que garantam a celeridade de sua tramitação.

Estão corretas as afirmativas

Ano: 2023

Banca:

UFMT

Órgão:

Prefeitura de Rondonópolis - MT

Prova:

UFMT - 2023 - Prefeitura de Rondonópolis - MT - Analista Instrumental - Fiscal de Tributos |

Q2287639

Direito Constitucional

A Emenda Constitucional nº 109/2021 promoveu alterações no texto da Constituição Federal, em matéria de

finanças públicas, com o fim de controlar e limitar as despesas públicas, facultando que medidas restritivas

sejam adotadas por ato do Chefe do Poder Executivo do respectivo ente federado, no todo ou em parte, com

vigência imediata, a partir do momento em que as despesas correntes estejam entre 85% (oitenta e cinco por

cento) e 95% (noventa e cinco por cento) das receitas correntes. Se o Prefeito Municipal decretar o referido

ato, é correto afirmar em conformidade com as normas constitucionais:

Ano: 2023

Banca:

UFMT

Órgão:

Prefeitura de Rondonópolis - MT

Prova:

UFMT - 2023 - Prefeitura de Rondonópolis - MT - Analista Instrumental - Fiscal de Tributos |

Q2287640

Direito Constitucional

Conforme o art. 30, inciso VIII, da Constituição Federal de 1988, compete aos Municípios “promover, no

que couber, adequado ordenamento territorial, mediante planejamento e controle do uso, do parcelamento e

da ocupação do solo urbano”. Em consonância com os mandamentos constitucionais sobre política urbana,

preencha as lacunas.

1) A propriedade urbana cumpre sua ______________ quando atende às exigências fundamentais de ordenação da cidade expressas no plano diretor.

2) As desapropriações de imóveis urbanos serão feitas com prévia e justa indenização em ____________.

3) Aquele que possuir como sua área urbana de até duzentos e cinquenta metros quadrados, por _______________, ininterruptamente e sem oposição, utilizando-a para sua moradia ou de sua família, adquirirlhe-á o domínio, desde que não seja proprietário de outro imóvel urbano ou rural.

4) Os imóveis públicos não serão adquiridos por ______________.

Marque a alternativa que preenche corretamente as lacunas.

1) A propriedade urbana cumpre sua ______________ quando atende às exigências fundamentais de ordenação da cidade expressas no plano diretor.

2) As desapropriações de imóveis urbanos serão feitas com prévia e justa indenização em ____________.

3) Aquele que possuir como sua área urbana de até duzentos e cinquenta metros quadrados, por _______________, ininterruptamente e sem oposição, utilizando-a para sua moradia ou de sua família, adquirirlhe-á o domínio, desde que não seja proprietário de outro imóvel urbano ou rural.

4) Os imóveis públicos não serão adquiridos por ______________.

Marque a alternativa que preenche corretamente as lacunas.

Ano: 2023

Banca:

UFMT

Órgão:

Prefeitura de Rondonópolis - MT

Prova:

UFMT - 2023 - Prefeitura de Rondonópolis - MT - Analista Instrumental - Fiscal de Tributos |

Q2287641

Direito Constitucional

“Os entes federativos somente poderão desenvolver serviços que tenham sido materialmente atribuídos a

eles pela Constituição (...)”. (NOHARA, I. P. D. Direito Administrativo, 12 ed. Barueri [SP]: Atlas, 2023.)

Tal como explicitado no excerto doutrinário, a Constituição Federal adota um sistema de distribuição de competências em relação à prestação de serviços públicos, mediante atribuição tanto de competências privativas (ou enumeradas), repartidas horizontalmente, quanto de competências comuns, repartidas verticalmente. Sobre as competências executivas atribuídas pela Constituição Federal aos Municípios, assinale a afirmativa correta.

Tal como explicitado no excerto doutrinário, a Constituição Federal adota um sistema de distribuição de competências em relação à prestação de serviços públicos, mediante atribuição tanto de competências privativas (ou enumeradas), repartidas horizontalmente, quanto de competências comuns, repartidas verticalmente. Sobre as competências executivas atribuídas pela Constituição Federal aos Municípios, assinale a afirmativa correta.

Ano: 2023

Banca:

UFMT

Órgão:

Prefeitura de Rondonópolis - MT

Prova:

UFMT - 2023 - Prefeitura de Rondonópolis - MT - Analista Instrumental - Fiscal de Tributos |

Q2287642

Direito Administrativo

Considerando o disposto na Lei nº 14.133/2021, conhecida como nova Lei de Licitações e Contratos

Administrativos, a respeito do pregão, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Pregão é a modalidade de licitação obrigatória para aquisição de bens e serviços comuns, sem limitação quanto ao valor da contratação, cujo critério de julgamento poderá ser o de menor preço ou de maior desconto.

( ) O pregão não se aplica às contratações de serviços técnicos especializados de natureza predominantemente intelectual, de obras e de quaisquer serviços de engenharia.

( ) No pregão realizado por meio eletrônico, a Administração poderá determinar, como condição de validade e eficácia, que os licitantes pratiquem seus atos em formato eletrônico.

( ) A contar da divulgação do edital de licitação para aquisição de bens comuns, aplica-se ao procedimento do pregão o prazo mínimo de 8 (oito) dias úteis para apresentação das propostas pelos licitantes.

Assinale a sequência correta.

( ) Pregão é a modalidade de licitação obrigatória para aquisição de bens e serviços comuns, sem limitação quanto ao valor da contratação, cujo critério de julgamento poderá ser o de menor preço ou de maior desconto.

( ) O pregão não se aplica às contratações de serviços técnicos especializados de natureza predominantemente intelectual, de obras e de quaisquer serviços de engenharia.

( ) No pregão realizado por meio eletrônico, a Administração poderá determinar, como condição de validade e eficácia, que os licitantes pratiquem seus atos em formato eletrônico.

( ) A contar da divulgação do edital de licitação para aquisição de bens comuns, aplica-se ao procedimento do pregão o prazo mínimo de 8 (oito) dias úteis para apresentação das propostas pelos licitantes.

Assinale a sequência correta.

Ano: 2023

Banca:

UFMT

Órgão:

Prefeitura de Rondonópolis - MT

Prova:

UFMT - 2023 - Prefeitura de Rondonópolis - MT - Analista Instrumental - Fiscal de Tributos |

Q2287643

Direito Administrativo

Analise a seguinte situação hipotética:

A Prefeitura Municipal de Rondonópolis/MT publicou edital de licitação para fins de seleção de cidadãos interessados na utilização privativa de bem público, por meio de instalação de boxes em mercado público, cabendo ao particular todos os investimentos necessários para o exercício da atividade de comércio de produtos alimentícios, bem como de outros itens e utensílios correlatos. Os licitantes selecionados firmarão contrato com o poder público municipal, no qual serão estabelecidas cláusulas relativas à finalidade da ocupação, ao prazo de vigência, à fiscalização e às sanções aplicáveis em caso de infrações contratuais.

O instituto jurídico, que corresponde ao citado contrato administrativo, é denominado

A Prefeitura Municipal de Rondonópolis/MT publicou edital de licitação para fins de seleção de cidadãos interessados na utilização privativa de bem público, por meio de instalação de boxes em mercado público, cabendo ao particular todos os investimentos necessários para o exercício da atividade de comércio de produtos alimentícios, bem como de outros itens e utensílios correlatos. Os licitantes selecionados firmarão contrato com o poder público municipal, no qual serão estabelecidas cláusulas relativas à finalidade da ocupação, ao prazo de vigência, à fiscalização e às sanções aplicáveis em caso de infrações contratuais.

O instituto jurídico, que corresponde ao citado contrato administrativo, é denominado

Ano: 2023

Banca:

UFMT

Órgão:

Prefeitura de Rondonópolis - MT

Prova:

UFMT - 2023 - Prefeitura de Rondonópolis - MT - Analista Instrumental - Fiscal de Tributos |

Q2287644

Direito Tributário

Considerando as disposições constitucionais acerca da repartição de receitas tributárias, assinale a afirmativa

que apresenta o percentual integral destinado em favor dos Municípios, referente a receitas oriundas de

impostos de competência de outros entes federativos.

Ano: 2023

Banca:

UFMT

Órgão:

Prefeitura de Rondonópolis - MT

Prova:

UFMT - 2023 - Prefeitura de Rondonópolis - MT - Analista Instrumental - Fiscal de Tributos |

Q2287645

Direito Tributário

Leia o seguinte excerto de artigo jurídico:

“A imunidade insere-se nas vedações constitucionais à competência tributária. Corresponde à limitação máxima ao poder de tributar, sendo conceituada como a vedação absoluta àquele poder. Por esta mesma razão, funcionará no sentido negativo da fixação da competência tributária, sendo esta o resultado entre a norma permissiva anteriormente estabelecida subtraindo-se da hipótese proibitiva prevista a título de imunidades”.

(FRANCO, M. V. L. Imunidade tributária: um instituto jurídico constitucional. Revista do Tribunal Regional Federal 1ª Região, Brasília, v. 15, n. 1, jan. 2003.).

Extrai-se do texto que as imunidades tributárias impõem limites máximos ao poder de tributar. Em relação às imunidades incidentes sobre os impostos de competência dos Municípios, analise as afirmativas.

I. São imunes ao Imposto Predial e Territorial Urbano (IPTU) os imóveis pertencentes às entidades sindicais representativas de categorias profissionais e econômicas.

II. O promitente comprador de bem imóvel negociado por autarquia estadual fica imune da obrigação de pagar imposto relativamente ao referido bem.

III. Os serviços prestados por partidos políticos, inclusive suas fundações, são imunes ao Imposto sobre Serviços de Qualquer Natureza (ISSQN).

IV. As aquisições de bens e direitos efetuadas por entidades religiosas, relacionadas com suas finalidades, são imunes ao Imposto sobre Transmissão de Bens Imóveis (ITBI).

Estão corretas as afirmativas

“A imunidade insere-se nas vedações constitucionais à competência tributária. Corresponde à limitação máxima ao poder de tributar, sendo conceituada como a vedação absoluta àquele poder. Por esta mesma razão, funcionará no sentido negativo da fixação da competência tributária, sendo esta o resultado entre a norma permissiva anteriormente estabelecida subtraindo-se da hipótese proibitiva prevista a título de imunidades”.

(FRANCO, M. V. L. Imunidade tributária: um instituto jurídico constitucional. Revista do Tribunal Regional Federal 1ª Região, Brasília, v. 15, n. 1, jan. 2003.).

Extrai-se do texto que as imunidades tributárias impõem limites máximos ao poder de tributar. Em relação às imunidades incidentes sobre os impostos de competência dos Municípios, analise as afirmativas.

I. São imunes ao Imposto Predial e Territorial Urbano (IPTU) os imóveis pertencentes às entidades sindicais representativas de categorias profissionais e econômicas.

II. O promitente comprador de bem imóvel negociado por autarquia estadual fica imune da obrigação de pagar imposto relativamente ao referido bem.

III. Os serviços prestados por partidos políticos, inclusive suas fundações, são imunes ao Imposto sobre Serviços de Qualquer Natureza (ISSQN).

IV. As aquisições de bens e direitos efetuadas por entidades religiosas, relacionadas com suas finalidades, são imunes ao Imposto sobre Transmissão de Bens Imóveis (ITBI).

Estão corretas as afirmativas

Ano: 2023

Banca:

UFMT

Órgão:

Prefeitura de Rondonópolis - MT

Prova:

UFMT - 2023 - Prefeitura de Rondonópolis - MT - Analista Instrumental - Fiscal de Tributos |

Q2287646

Direito Tributário

Considere a seguinte situação hipotética:

A Prefeitura Municipal de Rondonópolis/MT recebeu solicitação de autoridade administrativa fiscal da Fazenda Pública estadual para que sejam prestadas informações concernentes a determinado contribuinte pessoa jurídica com sede no Município relativas a valores inscritos na dívida ativa da Fazenda Pública municipal e débitos incluídos em parcelamento, para fins de avaliação de solvabilidade em processo administrativo de transação tributária.

Em conformidade com as normas do Código Tributário Nacional (Lei nº 5.172/1966 e alterações) aplicáveis à Administração Tributária, como a autoridade municipal deverá proceder em resposta à citada solicitação?

A Prefeitura Municipal de Rondonópolis/MT recebeu solicitação de autoridade administrativa fiscal da Fazenda Pública estadual para que sejam prestadas informações concernentes a determinado contribuinte pessoa jurídica com sede no Município relativas a valores inscritos na dívida ativa da Fazenda Pública municipal e débitos incluídos em parcelamento, para fins de avaliação de solvabilidade em processo administrativo de transação tributária.

Em conformidade com as normas do Código Tributário Nacional (Lei nº 5.172/1966 e alterações) aplicáveis à Administração Tributária, como a autoridade municipal deverá proceder em resposta à citada solicitação?

Ano: 2023

Banca:

UFMT

Órgão:

Prefeitura de Rondonópolis - MT

Prova:

UFMT - 2023 - Prefeitura de Rondonópolis - MT - Analista Instrumental - Fiscal de Tributos |

Q2287647

Direito Tributário

Acerca de responsabilidade tributária, com base na redação vigente da Lei Complementar nº 116/2003, que

dispõe sobre o Imposto Sobre Serviços de Qualquer Natureza (ISSQN), marque V para as afirmativas

verdadeiras e F para as falsas.

( ) A legislação tributária municipal poderá atribuir de modo expresso a responsabilidade pelo crédito tributário à terceira pessoa, vinculada ao fato gerador da respectiva obrigação, a quem caberá, em caráter supletivo, o cumprimento total ou parcial da referida obrigação, exceto quanto à multa e acréscimos legais.

( ) Os responsáveis somente estão obrigados ao recolhimento integral do imposto devido quando houver sido efetuada sua retenção na fonte.

( ) São responsáveis o tomador ou intermediário de serviço proveniente do exterior do País ou cuja prestação se tenha iniciado no exterior do País.

( ) As bandeiras e emissoras de cartões de crédito ou débito, exceto as credenciadoras, são responsáveis pelo imposto devido, em decorrência dos serviços prestados ao tomador, direta ou indiretamente, relativos às operações realizadas por meio dos cartões ou a eles conexos.

Assinale a sequência correta.

( ) A legislação tributária municipal poderá atribuir de modo expresso a responsabilidade pelo crédito tributário à terceira pessoa, vinculada ao fato gerador da respectiva obrigação, a quem caberá, em caráter supletivo, o cumprimento total ou parcial da referida obrigação, exceto quanto à multa e acréscimos legais.

( ) Os responsáveis somente estão obrigados ao recolhimento integral do imposto devido quando houver sido efetuada sua retenção na fonte.

( ) São responsáveis o tomador ou intermediário de serviço proveniente do exterior do País ou cuja prestação se tenha iniciado no exterior do País.

( ) As bandeiras e emissoras de cartões de crédito ou débito, exceto as credenciadoras, são responsáveis pelo imposto devido, em decorrência dos serviços prestados ao tomador, direta ou indiretamente, relativos às operações realizadas por meio dos cartões ou a eles conexos.

Assinale a sequência correta.

Ano: 2023

Banca:

UFMT

Órgão:

Prefeitura de Rondonópolis - MT

Prova:

UFMT - 2023 - Prefeitura de Rondonópolis - MT - Analista Instrumental - Fiscal de Tributos |

Q2287648

Direito Tributário

Em consonância com o arcabouço normativo tributário vigente, inclusive as disposições contidas no Código

Tributário do Município de Rondonópolis/MT (Lei Municipal nº 1800/1990 e alterações), considere as

espécies tributárias incidentes nos itens 1 a 4.

1) Incide sobre a prestação de serviços públicos municipais, específicos e divisíveis, efetivamente prestados ao contribuinte ou postos à sua disposição, relativos à limpeza pública e coleta de lixo, além de outros definidos em lei.

2) Incide nas hipóteses de exame e fiscalização, dentro do território do Município, das condições de localização, afetação ao meio ambiente, segurança, higiene, saúde, incolumidade, bem como de respeito à ordem, aos costumes, à tranquilidade pública, à propriedade, aos direitos individuais e coletivos e à legislação urbanística.

3) A incidência decorre da realização de obras públicas pela Administração Municipal Direta ou Indireta, tendo como limite total a despesa realizada e como limite individual o acréscimo de valor que da obra resultar para cada imóvel beneficiado.

4) A incidência decorre da prestação do serviço de iluminação pública pelo Município, sendo facultada a cobrança na fatura de consumo de energia elétrica.

Marque a alternativa que corresponde correta e respectivamente às espécies tributárias dadas.

1) Incide sobre a prestação de serviços públicos municipais, específicos e divisíveis, efetivamente prestados ao contribuinte ou postos à sua disposição, relativos à limpeza pública e coleta de lixo, além de outros definidos em lei.

2) Incide nas hipóteses de exame e fiscalização, dentro do território do Município, das condições de localização, afetação ao meio ambiente, segurança, higiene, saúde, incolumidade, bem como de respeito à ordem, aos costumes, à tranquilidade pública, à propriedade, aos direitos individuais e coletivos e à legislação urbanística.

3) A incidência decorre da realização de obras públicas pela Administração Municipal Direta ou Indireta, tendo como limite total a despesa realizada e como limite individual o acréscimo de valor que da obra resultar para cada imóvel beneficiado.

4) A incidência decorre da prestação do serviço de iluminação pública pelo Município, sendo facultada a cobrança na fatura de consumo de energia elétrica.

Marque a alternativa que corresponde correta e respectivamente às espécies tributárias dadas.

Ano: 2023

Banca:

UFMT

Órgão:

Prefeitura de Rondonópolis - MT

Prova:

UFMT - 2023 - Prefeitura de Rondonópolis - MT - Analista Instrumental - Fiscal de Tributos |

Q2287649

Legislação dos Municípios do Estado do Mato Grosso

Quanto ao disposto no Código Tributário do Município de Rondonópolis/MT (Lei Municipal nº 1800/1990 e

alterações) acerca do processo fiscal tributário, analise as afirmativas.

I. O direito ao contraditório é conferido ao contribuinte, por meio de impugnação do lançamento tributário, e ao autuado, mediante apresentação de defesa administrativa, sendo aplicável, em ambos os casos, o prazo de 20 (vinte) dias a contar da data do recebimento da notificação ou intimação, respectivamente.

II. Caso a impugnação ou defesa seja julgada improcedente, os tributos e as penalidades impugnados serão atualizados monetariamente e acrescidos de multa e juros de mora, a partir da data da decisão de primeira instância.

III. Se não considerar habilitada a decidir, a autoridade titular da Fazenda Municipal poderá converter o julgamento em diligência e determinar a produção de novas provas a serem realizadas, inclusive o exame de livros ou arquivos das repartições da Fazenda Pública ou o depoimento pessoal de seus representantes ou funcionários.

IV. São definitivas as decisões de primeira instância, uma vez esgotado o prazo legal para interposição de recurso voluntário pelo sujeito passivo, salvo se sujeitas a recurso de ofício pela autoridade julgadora.

Estão corretas as afirmativas

I. O direito ao contraditório é conferido ao contribuinte, por meio de impugnação do lançamento tributário, e ao autuado, mediante apresentação de defesa administrativa, sendo aplicável, em ambos os casos, o prazo de 20 (vinte) dias a contar da data do recebimento da notificação ou intimação, respectivamente.

II. Caso a impugnação ou defesa seja julgada improcedente, os tributos e as penalidades impugnados serão atualizados monetariamente e acrescidos de multa e juros de mora, a partir da data da decisão de primeira instância.

III. Se não considerar habilitada a decidir, a autoridade titular da Fazenda Municipal poderá converter o julgamento em diligência e determinar a produção de novas provas a serem realizadas, inclusive o exame de livros ou arquivos das repartições da Fazenda Pública ou o depoimento pessoal de seus representantes ou funcionários.

IV. São definitivas as decisões de primeira instância, uma vez esgotado o prazo legal para interposição de recurso voluntário pelo sujeito passivo, salvo se sujeitas a recurso de ofício pela autoridade julgadora.

Estão corretas as afirmativas

Ano: 2023

Banca:

UFMT

Órgão:

Prefeitura de Rondonópolis - MT

Prova:

UFMT - 2023 - Prefeitura de Rondonópolis - MT - Analista Instrumental - Fiscal de Tributos |

Q2287650

Direito Penal

Leia a seguinte ementa de julgamento de recurso em processo criminal:

AGRAVO REGIMENTAL EM AGRAVO DE INSTRUMENTO. RECURSO ESPECIAL. PENAL. ART. 3°, II, LEI N. 8.137/1990, DOLO ESPECÍFICO. NECESSIDADE. FALTA DE PREQUESTIONAMENTO. SÚMULA 211/STJ. RECEBIMENTO DE VANTAGEM PARA NÃO EFETIVAR ATOS DE FISCALIZAÇÃO. OCORRÊNCIA. VERIFICAÇÃO. SÚMULA 7/STJ. PERDA DO CARGO PÚBLICO. SENTENÇA. FUNDAMENTAÇÃO IDÔNEA. 1. A matéria referente à necessidade, para a caracterização do crime do art. 3º, II, da Lei n. 8.137/1990, de demonstração do dolo específico, bem como de menção ao tributo que não teria sido lançado, em razão da vantagem percebida, não foi objeto de debate no acórdão proferido nos embargos infringentes, sem que houvesse a oposição de declaratórios. Nos embargos, discutiuse apenas se os fatos descritos na denúncia caracterizavam o delito previsto no art. 316 do Código Penal ou o delito previsto no art. 3º, II, da Lei n. 8.137/1990. Assim, o tema carece do necessário prequestionamento, nos termos da Súmula 282/STF. 2. (...) 3. A Corte de origem, ao concluir pela prática do delito do art. 3º, II, da Lei n. 8.137/90, afirmou que o agravante fora preso em flagrante com o dinheiro e cheque que exigira para deixar de praticar ato de seu ofício (fl. 18), sendo que a revisão dessa premissa demandaria incursão ao campo fático-probatório, providência vedada pela Súmula 7/STJ. 4. A sentença, embora de maneira concisa, fundamentou adequadamente a decretação da perda do cargo público, afirmando que a penalidade era imposta em razão de o agravante ter praticado crime funcional, incompatível com a função pública por ele praticada. 5. Se a própria prática do delito, em razão de sua natureza, evidencia a quebra do dever de lealdade e probidade para com a Administração Pública, revelando conduta incompatível com a função exercida, não havia necessidade de que o julgador declinasse outros fatos, além do próprio crime em si, para justificar a decretação da perda do cargo. 6. Agravo regimental improvido.

A pena prevista na Lei nº 8.137/1990, que define crimes contra a ordem tributária, para o crime funcional mencionado na ementa transcrita, é de

AGRAVO REGIMENTAL EM AGRAVO DE INSTRUMENTO. RECURSO ESPECIAL. PENAL. ART. 3°, II, LEI N. 8.137/1990, DOLO ESPECÍFICO. NECESSIDADE. FALTA DE PREQUESTIONAMENTO. SÚMULA 211/STJ. RECEBIMENTO DE VANTAGEM PARA NÃO EFETIVAR ATOS DE FISCALIZAÇÃO. OCORRÊNCIA. VERIFICAÇÃO. SÚMULA 7/STJ. PERDA DO CARGO PÚBLICO. SENTENÇA. FUNDAMENTAÇÃO IDÔNEA. 1. A matéria referente à necessidade, para a caracterização do crime do art. 3º, II, da Lei n. 8.137/1990, de demonstração do dolo específico, bem como de menção ao tributo que não teria sido lançado, em razão da vantagem percebida, não foi objeto de debate no acórdão proferido nos embargos infringentes, sem que houvesse a oposição de declaratórios. Nos embargos, discutiuse apenas se os fatos descritos na denúncia caracterizavam o delito previsto no art. 316 do Código Penal ou o delito previsto no art. 3º, II, da Lei n. 8.137/1990. Assim, o tema carece do necessário prequestionamento, nos termos da Súmula 282/STF. 2. (...) 3. A Corte de origem, ao concluir pela prática do delito do art. 3º, II, da Lei n. 8.137/90, afirmou que o agravante fora preso em flagrante com o dinheiro e cheque que exigira para deixar de praticar ato de seu ofício (fl. 18), sendo que a revisão dessa premissa demandaria incursão ao campo fático-probatório, providência vedada pela Súmula 7/STJ. 4. A sentença, embora de maneira concisa, fundamentou adequadamente a decretação da perda do cargo público, afirmando que a penalidade era imposta em razão de o agravante ter praticado crime funcional, incompatível com a função pública por ele praticada. 5. Se a própria prática do delito, em razão de sua natureza, evidencia a quebra do dever de lealdade e probidade para com a Administração Pública, revelando conduta incompatível com a função exercida, não havia necessidade de que o julgador declinasse outros fatos, além do próprio crime em si, para justificar a decretação da perda do cargo. 6. Agravo regimental improvido.

A pena prevista na Lei nº 8.137/1990, que define crimes contra a ordem tributária, para o crime funcional mencionado na ementa transcrita, é de