Questões de Concurso

Sobre administração financeira e orçamentária

Foram encontradas 19.655 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

Colégio Pedro II

Órgão:

Colégio Pedro II

Prova:

Colégio Pedro II - 2022 - Colégio Pedro II - Administrador |

Q2251703

Administração Financeira e Orçamentária

Dentre os componentes da programação financeira, os arts. 12 e 13 da Lei nº 4.320, de 17 de março

de 1964, tratam da classificação da despesa por categoria econômica e elementos. Conforme

consta do Manual Técnico de Orçamento 2022, o campo que se refere à natureza da despesa

contém um código composto por oito algarismos.

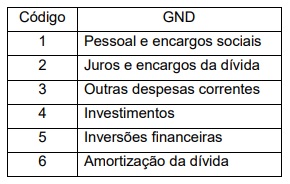

O 2º dígito, que identifica o grupo de natureza da despesa (GND), é um agregador de elementos de despesa com as mesmas características quanto ao objeto de gasto, conforme tabela a seguir:

Sobre o GND, relacione a coluna I, que apresenta os grupos, com a coluna II, que indica as despesas orçamentárias que são abrangidas pelos grupos:

Coluna I - GND

1 - Pessoal e encargos sociais 2 - Juros e encargos da dívida 3 - Outras despesas correntes 4 - Investimentos 5 - Inversões financeiras 6 - Amortização da dívida

Coluna II – Despesas orçamentárias

( ) Aquisição de material de consumo, pagamento de diárias, contribuições, subvenções, auxílio-alimentação, auxílio-transporte, além de outras despesas da categoria econômica “Despesas correntes” não classificáveis nos demais grupos de natureza de despesa.

( ) Aquisição de imóveis ou bens de capital já em utilização; aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital; e com a constituição ou aumento do capital de empresas, além de outras despesas classificáveis neste grupo.

( ) Pessoal ativo, inativo e pensionistas, relativas a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência.

( ) Aquisição de softwares, planejamento e execução de obras, inclusive com a aquisição de imóveis considerados necessários à realização destas últimas, aquisição de instalações, equipamentos e material permanente.

( ) Pagamento e/ou refinanciamento do principal e da atualização monetária ou cambial da dívida pública interna e externa, contratual ou mobiliária. ( ) Pagamento de juros, comissões e outros encargos de operações de crédito internas e externas contratadas, bem como da dívida pública mobiliária.

A sequência correta é

O 2º dígito, que identifica o grupo de natureza da despesa (GND), é um agregador de elementos de despesa com as mesmas características quanto ao objeto de gasto, conforme tabela a seguir:

Sobre o GND, relacione a coluna I, que apresenta os grupos, com a coluna II, que indica as despesas orçamentárias que são abrangidas pelos grupos:

Coluna I - GND

1 - Pessoal e encargos sociais 2 - Juros e encargos da dívida 3 - Outras despesas correntes 4 - Investimentos 5 - Inversões financeiras 6 - Amortização da dívida

Coluna II – Despesas orçamentárias

( ) Aquisição de material de consumo, pagamento de diárias, contribuições, subvenções, auxílio-alimentação, auxílio-transporte, além de outras despesas da categoria econômica “Despesas correntes” não classificáveis nos demais grupos de natureza de despesa.

( ) Aquisição de imóveis ou bens de capital já em utilização; aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital; e com a constituição ou aumento do capital de empresas, além de outras despesas classificáveis neste grupo.

( ) Pessoal ativo, inativo e pensionistas, relativas a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência.

( ) Aquisição de softwares, planejamento e execução de obras, inclusive com a aquisição de imóveis considerados necessários à realização destas últimas, aquisição de instalações, equipamentos e material permanente.

( ) Pagamento e/ou refinanciamento do principal e da atualização monetária ou cambial da dívida pública interna e externa, contratual ou mobiliária. ( ) Pagamento de juros, comissões e outros encargos de operações de crédito internas e externas contratadas, bem como da dívida pública mobiliária.

A sequência correta é

Ano: 2022

Banca:

Colégio Pedro II

Órgão:

Colégio Pedro II

Prova:

Colégio Pedro II - 2022 - Colégio Pedro II - Administrador |

Q2251700

Administração Financeira e Orçamentária

Nas classificações de despesas públicas, a despesa discricionária é aquela que

Ano: 2022

Banca:

Colégio Pedro II

Órgão:

Colégio Pedro II

Prova:

Colégio Pedro II - 2022 - Colégio Pedro II - Administrador |

Q2251699

Administração Financeira e Orçamentária

Na classificação da despesa por esfera orçamentária, conforme a Lei Orçamentária Anual (LOA), a

esfera tem por finalidade identificar se a despesa pertence ao Orçamento Fiscal (F), à Seguridade

Social (S) ou a Investimento das Empresas Estatais (I), conforme disposto no § 5º do art. 165 da

CF, e o classificador de esfera é identificado com as letras “F”, “S” ou “I”, sendo o campo destinado

à esfera orçamentária composto de dois dígitos, que o associam à ação orçamentária

correspondente.

Na base de dados do Sistema Integrado de Planejamento e Orçamento (SIOP), o código que identifica o Orçamento Fiscal (F), referente aos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público, é o código

Na base de dados do Sistema Integrado de Planejamento e Orçamento (SIOP), o código que identifica o Orçamento Fiscal (F), referente aos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público, é o código

Ano: 2022

Banca:

Colégio Pedro II

Órgão:

Colégio Pedro II

Prova:

Colégio Pedro II - 2022 - Colégio Pedro II - Administrador |

Q2251698

Administração Financeira e Orçamentária

Despesa pública é a aplicação do dinheiro arrecadado por meio de impostos ou outras fontes para

custear os serviços públicos prestados à sociedade ou para a realização de investimentos. Para

realizar as despesas previstas no orçamento público, têm-se previsto três estágios na Lei nº 4.320,

de 17 de março de 1964: empenho, liquidação e pagamento.

Pelo disposto na referida Lei, o estágio do empenho é aquele em que,

Pelo disposto na referida Lei, o estágio do empenho é aquele em que,

Ano: 2007

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2007 - TRF - 2ª REGIÃO - Analista Judiciário - Contabilidade |

Q2251348

Administração Financeira e Orçamentária

Segundo sua natureza, a despesa pública classifica-se

em:

Ano: 2007

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2007 - TRF - 2ª REGIÃO - Analista Judiciário - Contabilidade |

Q2251345

Administração Financeira e Orçamentária

Nos termos da Lei de Responsabilidade Fiscal,

Ano: 2007

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2007 - TRF - 2ª REGIÃO - Analista Judiciário - Contabilidade |

Q2251344

Administração Financeira e Orçamentária

Amparam créditos adicionais:

Q2250974

Administração Financeira e Orçamentária

Na Lei de Responsabilidade Fiscal há, no art. 30, a citação de prazo para

que o Poder Executivo encaminhe ao Senado Federal proposta para os

limites globais para o montante da dívida consolidada, bem como de

limites e outros aspectos do endividamento.

Assinale, dentre as alternativas abaixo, a que contém a identificação correta de uma dessas Resoluções, emitida, posteriormente, pelo Senado Federal.

Assinale, dentre as alternativas abaixo, a que contém a identificação correta de uma dessas Resoluções, emitida, posteriormente, pelo Senado Federal.

Q2250973

Administração Financeira e Orçamentária

No art. 18 da Lei Federal 4.320 de 31 de março de 1964 há um

dispositivo que permitia a cobertura de déficits de manutenção das

empresas públicas, de natureza autárquica ou não e far-se-á mediante

subvenções, expressamente incluídas nas despesas correntes do

Orçamento da União, dos Estados dos Municípios ou do Distrito Federal.

Assinale, dentre as alternativas abaixo, a que se refere à correta denominação dada para esse tipo de subvenção, acima descrito:

Assinale, dentre as alternativas abaixo, a que se refere à correta denominação dada para esse tipo de subvenção, acima descrito:

Q2250972

Administração Financeira e Orçamentária

Na descentralização de créditos orçamentários, há um mecanismo capaz

de propiciar às unidades orçamentárias, cuja repartição central necessite

autorizar para os órgãos regionais, pertencentes ao mesmo Ministério, a

prerrogativa de emitir empenho. Como é denominado referido

mecanismo?

Q2250971

Administração Financeira e Orçamentária

Na Lei de Responsabilidade Fiscal existem referências ao sistema de

controle de custos e em apenas uma, deixa a possibilidade do Poder

Legislativo tomar a iniciativa no sentido de implantação e/ou

aperfeiçoamento de referido sistema (instrumento auxiliar ao princípio da

eficiência, citado no art. 37 da atual Constituição Federal).

Assinale, dentre as alternativas abaixo, a que se refere ao acima descrito:

Assinale, dentre as alternativas abaixo, a que se refere ao acima descrito:

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Sertãozinho - SP

Prova:

VUNESP - 2023 - Prefeitura de Sertãozinho - SP - Procurador Municipal |

Q2250180

Administração Financeira e Orçamentária

No que concerne à renúncia de receita e suas espécies,

tem-se corretamente que

Ano: 2006

Banca:

FCC

Órgão:

TRE-SP

Prova:

FCC - 2006 - TRE-SP - Analista Judiciário - Contabilidade |

Q2249863

Administração Financeira e Orçamentária

No Relatório de Gestão Fiscal à que se refere o art. 54 da

Lei Complementar no

101/2001 (Lei da Responsabilidade

Fiscal) NÃO

Ano: 2006

Banca:

FCC

Órgão:

TRE-SP

Prova:

FCC - 2006 - TRE-SP - Analista Judiciário - Contabilidade |

Q2249849

Administração Financeira e Orçamentária

No que tange à prestação de contas dos entes públicos,

analise:

I. A regra geral, embora haja algumas exceções, é de que os Tribunais de Contas emitirão parecer prévio conclusivo sobre as contas no prazo de sessenta dias de seu recebimento.

II. As contas apresentadas pelo Chefe do Poder Executivo ficarão disponíveis, durante todo o exercício, no respectivo Poder Legislativo, e no órgão técnico responsável pela sua elaboração, para consulta e apreciação pelos cidadãos e instituições da sociedade.

III. As contas do Chefe do Ministério Público serão apresentadas separadamente das contas dos Chefes do Poder Executivo, do Legislativo e do Judiciário.

IV. A prestação de contas envolve apenas os gastos realizados no âmbito de cada Poder (Executivo, Judiciário e Legislativo), nela não devendo constar quaisquer considerações sobre o desempenho da arrecadação em relação à previsão constante do orçamento, que devem ser objeto de um relatório próprio.

É correto o que consta em

I. A regra geral, embora haja algumas exceções, é de que os Tribunais de Contas emitirão parecer prévio conclusivo sobre as contas no prazo de sessenta dias de seu recebimento.

II. As contas apresentadas pelo Chefe do Poder Executivo ficarão disponíveis, durante todo o exercício, no respectivo Poder Legislativo, e no órgão técnico responsável pela sua elaboração, para consulta e apreciação pelos cidadãos e instituições da sociedade.

III. As contas do Chefe do Ministério Público serão apresentadas separadamente das contas dos Chefes do Poder Executivo, do Legislativo e do Judiciário.

IV. A prestação de contas envolve apenas os gastos realizados no âmbito de cada Poder (Executivo, Judiciário e Legislativo), nela não devendo constar quaisquer considerações sobre o desempenho da arrecadação em relação à previsão constante do orçamento, que devem ser objeto de um relatório próprio.

É correto o que consta em

Ano: 2006

Banca:

FCC

Órgão:

TRE-SP

Prova:

FCC - 2006 - TRE-SP - Analista Judiciário - Contabilidade |

Q2249848

Administração Financeira e Orçamentária

É correto afirmar:

Ano: 2006

Banca:

FCC

Órgão:

TRE-SP

Prova:

FCC - 2006 - TRE-SP - Analista Judiciário - Contabilidade |

Q2249847

Administração Financeira e Orçamentária

É ingresso de recursos classificado como receita de capital, de acordo com as normas estatuídas pela Lei

no

4.320/64,

Ano: 2006

Banca:

FCC

Órgão:

TRE-SP

Prova:

FCC - 2006 - TRE-SP - Analista Judiciário - Contabilidade |

Q2249846

Administração Financeira e Orçamentária

Analise:

I. A sigla SIDOR significa Sistema Integrado de Dados Orçamentários.

II. O SIDOR é administrado pela Secretaria do Tesouro Nacional (STN), órgão vinculado ao Ministério da Fazenda.

III. O SIAFI é administrado pela Secretaria de Orçamento e Finanças (SOF), órgão vinculado ao Ministério do Planejamento.

IV. É através do SIAFI que é feito o acompanhamento e a fiscalização da execução orçamentária da União.

É correto o que consta em

I. A sigla SIDOR significa Sistema Integrado de Dados Orçamentários.

II. O SIDOR é administrado pela Secretaria do Tesouro Nacional (STN), órgão vinculado ao Ministério da Fazenda.

III. O SIAFI é administrado pela Secretaria de Orçamento e Finanças (SOF), órgão vinculado ao Ministério do Planejamento.

IV. É através do SIAFI que é feito o acompanhamento e a fiscalização da execução orçamentária da União.

É correto o que consta em

Ano: 2006

Banca:

FCC

Órgão:

TRE-SP

Prova:

FCC - 2006 - TRE-SP - Analista Judiciário - Contabilidade |

Q2249845

Administração Financeira e Orçamentária

Pertencem ao exercício financeiro

Ano: 2006

Banca:

FCC

Órgão:

TRE-SP

Prova:

FCC - 2006 - TRE-SP - Analista Judiciário - Contabilidade |

Q2249844

Administração Financeira e Orçamentária

A dívida fundada da administração pública compreende os

Ano: 2006

Banca:

FCC

Órgão:

TRE-SP

Prova:

FCC - 2006 - TRE-SP - Analista Judiciário - Contabilidade |

Q2249843

Administração Financeira e Orçamentária

Em relação ao projeto de lei orçamentária anual, é correto

afirmar que