Questões de Concurso

Para consulplan

Foram encontradas 19.434 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

R(x) = 1/3x e C(x) = 20 + 1/4x

Assinale a quantidade a ser produzida (em unidades), para que a empresa obtenha o seu ponto de nivelamento, crítico ou de equilíbrio econômico e, respectivamente, o resultado econômico se forem produzidas 92 unidades.

(Manual de Comunicação da Secretaria de Comunicação Social – SECOM. Senado Federal.)

Baseado neste conceito, considere os dados hipotéticos de um determinado país:

• Exportações: 1.304

• Importações: 1.000

• Saldo de Serviços de “não” fatores: –87

• Lucros, Juros e Dividendos: –203

• Transferências Unilaterais: 53

• Investimento Direto: 116

• Empréstimos: –152

• Erros e Omissões: –22

Assinale, a seguir, os saldos das Contas Correntes; das Contas de Capitais; e, das Reservas.

I. A contabilização da variação patrimonial diminutiva deve ocorrer no momento da concessão do adiantamento ao agente suprido.

II. O saldo não utilizado pelo agente suprido e restituído ao erário no mesmo exercício da concessão deverá ser contabilizado como receita orçamentária.

III. Por se tratar de um regime diferenciado de aplicação de recursos públicos, a concessão do adiantamento poderá dispensar a emissão de empenho, a depender de previsão legal em cada ente.

Está INCORRETO o que se afirma em

( ) É vedado aos órgãos e entidades do setor público fazer reavaliações de bens imóveis.

( ) Para fins de determinação de custos, os bens de almoxarifado deverão ser avaliados pelo critério “último que entra, primeiro que sai” – UEPS.

( ) Haverá registros analíticos de todos os bens de caráter permanente, com indicação dos elementos necessários para a perfeita caracterização de cada um deles e dos agentes responsáveis pela sua guarda e administração.

A sequência está correta em

Os dados apresentados a seguir contextualizam a questão. Leia-os atentamente.

Considere que, no exercício do ano de 2022, o Estado de Canarinho tenha efetuado as seguintes transações, não havendo direitos anteriores registrados em seu Balanço Patrimonial em 31/12/2021:

I. Recebimento de um imóvel da União, no valor de R$ 26.750,00.

II. Arrecadação de transferências do Fundo de Participação dos Estados (FPE), no valor de R$ 52.200,00.

III. Contratação de empréstimos por Antecipação de Receita Orçamentária (ARO), no valor de R$ 10.000,00, quitados dentro do exercício, com pagamento de juros de R$ 1.000,00.

IV. Contratação de uma obra para construção de uma escola estadual, no valor total de R$ 200.000,00, sendo 50% empenhados no exercício. Do valor empenhado, 70% foi liquidado, e do valor liquidado, 80% foi pago em 2022.

V. Lançamento de taxas por serviços prestados, no valor de R$ 15.000,00, sendo arrecadados no exercício 80% desse valor.

VI. Baixa de um veículo sinistrado por incêndio, no valor de R$ 21.000,00.

VII. Receita Patrimonial lançada no valor de R$ 18.000,00, sendo 50% arrecadados no exercício.

VIII. Arrecadação de imposto sobre a propriedade de veículos automotores, no montante de R$ 40.000,00.

IX. Empenho de despesas correntes com pessoal e encargos, no valor de R$ 45.000,00, sendo integralmente liquidadas no exercício, e 80% pagas.

X. Recebimento de depósitos em caução para garantia de execução contratual, no valor de R$ 15.000,00.

XI. Arrecadação de receitas industriais, no valor de R$ 16.000,00.

Os dados apresentados a seguir contextualizam a questão. Leia-os atentamente.

Considere que, no exercício do ano de 2022, o Estado de Canarinho tenha efetuado as seguintes transações, não havendo direitos anteriores registrados em seu Balanço Patrimonial em 31/12/2021:

I. Recebimento de um imóvel da União, no valor de R$ 26.750,00.

II. Arrecadação de transferências do Fundo de Participação dos Estados (FPE), no valor de R$ 52.200,00.

III. Contratação de empréstimos por Antecipação de Receita Orçamentária (ARO), no valor de R$ 10.000,00, quitados dentro do exercício, com pagamento de juros de R$ 1.000,00.

IV. Contratação de uma obra para construção de uma escola estadual, no valor total de R$ 200.000,00, sendo 50% empenhados no exercício. Do valor empenhado, 70% foi liquidado, e do valor liquidado, 80% foi pago em 2022.

V. Lançamento de taxas por serviços prestados, no valor de R$ 15.000,00, sendo arrecadados no exercício 80% desse valor.

VI. Baixa de um veículo sinistrado por incêndio, no valor de R$ 21.000,00.

VII. Receita Patrimonial lançada no valor de R$ 18.000,00, sendo 50% arrecadados no exercício.

VIII. Arrecadação de imposto sobre a propriedade de veículos automotores, no montante de R$ 40.000,00.

IX. Empenho de despesas correntes com pessoal e encargos, no valor de R$ 45.000,00, sendo integralmente liquidadas no exercício, e 80% pagas.

X. Recebimento de depósitos em caução para garantia de execução contratual, no valor de R$ 15.000,00.

XI. Arrecadação de receitas industriais, no valor de R$ 16.000,00.

Os dados apresentados a seguir contextualizam a questão. Leia-os atentamente.

Considere que, no exercício do ano de 2022, o Estado de Canarinho tenha efetuado as seguintes transações, não havendo direitos anteriores registrados em seu Balanço Patrimonial em 31/12/2021:

I. Recebimento de um imóvel da União, no valor de R$ 26.750,00.

II. Arrecadação de transferências do Fundo de Participação dos Estados (FPE), no valor de R$ 52.200,00.

III. Contratação de empréstimos por Antecipação de Receita Orçamentária (ARO), no valor de R$ 10.000,00, quitados dentro do exercício, com pagamento de juros de R$ 1.000,00.

IV. Contratação de uma obra para construção de uma escola estadual, no valor total de R$ 200.000,00, sendo 50% empenhados no exercício. Do valor empenhado, 70% foi liquidado, e do valor liquidado, 80% foi pago em 2022.

V. Lançamento de taxas por serviços prestados, no valor de R$ 15.000,00, sendo arrecadados no exercício 80% desse valor.

VI. Baixa de um veículo sinistrado por incêndio, no valor de R$ 21.000,00.

VII. Receita Patrimonial lançada no valor de R$ 18.000,00, sendo 50% arrecadados no exercício.

VIII. Arrecadação de imposto sobre a propriedade de veículos automotores, no montante de R$ 40.000,00.

IX. Empenho de despesas correntes com pessoal e encargos, no valor de R$ 45.000,00, sendo integralmente liquidadas no exercício, e 80% pagas.

X. Recebimento de depósitos em caução para garantia de execução contratual, no valor de R$ 15.000,00.

XI. Arrecadação de receitas industriais, no valor de R$ 16.000,00.

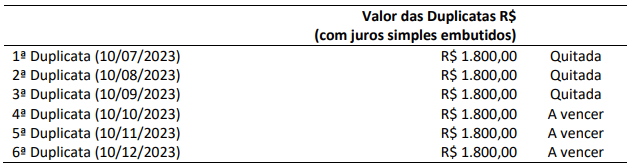

(Para os cálculos admita o mês comercial com 30 dias e desconsidere qualquer incidência de impostos.)

(Para os cálculos admita o mês comercial com 30 dias e desconsidere qualquer incidência de impostos.)

Sabe-se que, no dia 10/09/2023, imediatamente após ter efetuado o pagamento da 3ª duplicata, uma renegociação foi realizada e as três últimas duplicatas seriam trocadas por somente uma única, para vencimento em 10/01/2024, também com juros simples de 1% ao mês embutidos. Considerando exclusivamente as informações apresentadas e que não há qualquer capitalização de juros na renegociação, assinale a alternativa que mais se aproxima do valor desta única duplicata a ser quitada em 10/01/2024.

(Para os cálculos admita o mês comercial com 30 dias e desconsidere qualquer incidência de impostos.)

• Opção 1: à vista por R$ 148.000,00; ou

• Opção 2: entrada de 50% do valor de tabela e o restante em três prestações postecipadas, mensais, iguais e consecutivas. Caso escolha essa opção de pagamento, o consumidor ainda terá que pagar, três meses após a terceira prestação, uma parcela adicional de R$ 10.000,00.

Considerando exclusivamente as informações apresentadas, e que na data da aquisição do veículo o consumidor tenha à sua disposição somente o valor para pagamento à vista, assinale a taxa efetiva mensal de juros compostos implícita, caso o consumidor escolha adquirir o veículo por meio da Opção 2 ao invés da Opção 1.

(Para os cálculos admita o mês comercial com 30 dias e desconsidere qualquer incidência de impostos.)

(Para os cálculos admita o ano comercial com 360 dias e desconsidere qualquer incidência de impostos.)