Questões de Concurso

Foram encontradas 60 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

“H. Silva & Silva” (empresa fictícia), comércio atacadista de produtos alimentícios, é contribuinte do ICMS e, nas vendas de mercadorias que efetua à sua clientela, ele mesmo se encarrega de remeter, transportar e entregá-las, por meio de veículos próprios. Certa vez, quando seu veículo estava em trânsito, transportando mercadorias para serem entregues a seus clientes, foi abordado por autoridades fiscais, que solicitaram ao motorista a exibição dos documentos fiscais que deveriam estar acompanhando a remessa, o transporte e a entrega das mercadorias aos seus respectivos destinatários. O motorista, porém, afirmou que não tinha documento fiscal algum consigo.

A penalidade que a legislação do ICMS comina para o contribuinte que não emite documento fiscal é de 50% do valor da operação. Por outro lado, a mesma lei comina penalidade de 30% para o contribuinte que emite o referido documento, mas deixa de levá-lo consigo na remessa, transporte e entrega das mercadorias aos seus destinatários. A mesma lei, ainda, estabelece que a apenação do sujeito passivo por uma das infrações, impede a apenação dele pela outra.

Tendo em conta a disciplina do Código Tributário Nacional acerca desta matéria, considerando a situação descrita, bem como a dúvida insuperável existente quanto ao fato infracional efetivamente ocorrido, as referidas autoridades fiscais

Dr. Diogo, titular de escritório de consultoria em matéria tributária, foi indagado por quatro clientes seus, a respeito da tributação do ISSQN e do ICMS, pois queriam saber como deveriam tributar corretamente as atividades que pretendiam desenvolver. Dr. Diogo respondeu para

I. Alícia, dentista, que os serviços odontológicos prestados serão tributados pelo ISSQN, enquanto que o material aplicado será tributado pelo ICMS, desde que esse material representasse mais de 50% do valor cobrado do paciente.

II. Renato, proprietário de hotel, que o valor da alimentação fornecida, se incluída no valor da diária, estará sujeita ao ISSQN, mas, se excluída do valor da diária, estará sujeita ao ICMS.

III. Carlos, proprietário de um estabelecimento que tem por atividade a reprografia de documentos, que, no caso de elaboração de fotocópias, o ISSQN incidirá somente sobre 2/3 do valor cobrado do cliente, enquanto que o ICMS incidirá apenas sobre 1/3 do valor cobrado.

IV. Andrea, proprietária de um laboratório de próteses dentárias confeccionadas sob encomenda, que, se a prótese tiver finalidade meramente estética, e não plástica reparadora, tanto os serviços prestados como os materiais utilizados na sua confecção serão tributados pelo ICMS.

Está correto o que Dr. Diogo respondeu APENAS em

Considere a seguinte situação hipotética:

Determinado Estado da Federação mantém programa de Cidadania Fiscal por meio do qual a emissão de notas e cupons fiscais pode ser feita com a inclusão do número de CPF do consumidor final. Após cadastro no programa, é possível que esses contribuintes diretos obtenham descontos no imposto sobre a propriedade de veículos automotores – IPVA devido.

Em auditoria interna da base de dados de resgates de pontos na forma de descontos no IPVA, realizou-se um teste para apurar a distância geográfica entre os estabelecimentos em que foram realizadas as compras dos bens e serviços de onde se originou a pontuação resgatada, o endereço registrado no cadastro do programa e o domicílio do proprietário constante da anotação no Departamento Estadual de Trânsito. O objetivo pretendido era indicar possíveis erros, fraudes ou simulações.

Após inspeção gráfica dos dados, o auditor promoveu a exclusão de uma série de observações que, a seu juízo, não poderiam estar corretas. Ao fim, chegou-se a uma relação de pessoas jurídicas como emissoras de documentação fiscal com afastamento geográfico suspeito entre sede e local de utilização dos pontos derivados.

Sobre o caso e considerando a amostragem em auditoria, é correto afirmar.

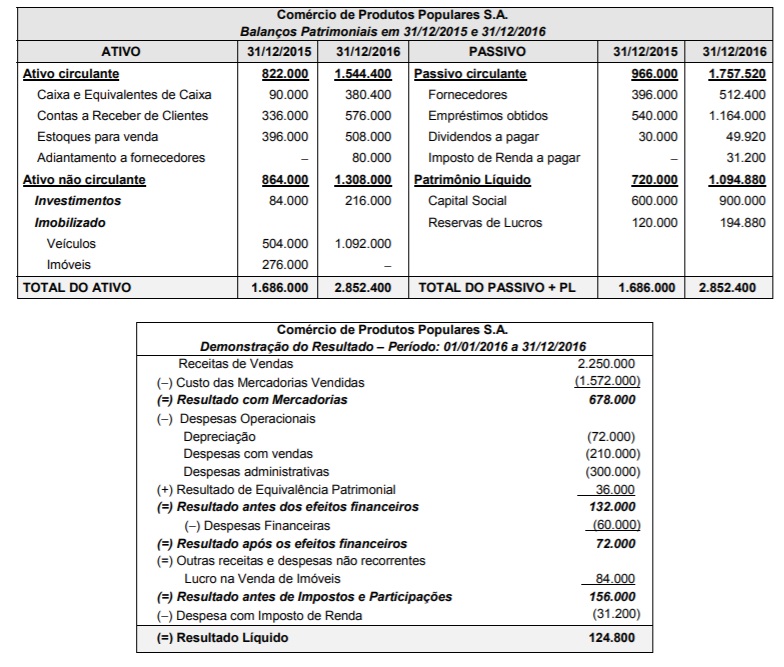

São apresentados a seguir os Balanços Patrimoniais em 31/12/2015 e 31/12/2016, e a Demonstração do Resultado do ano de 2016 da empresa Comércio de Produtos Populares S.A. (valores expressos em reais):

Considere que os imóveis foram vendidos em 02/01/2016 e que durante o ano de 2016 a empresa não vendeu investimentos nem veículos, não liquidou qualquer empréstimo, não pagou as despesas financeiras e pagou os dividendos constantes do balanço de 31/12/2015.

Com base nestas informações, é correto afirmar que o fluxo de caixa das atividades de

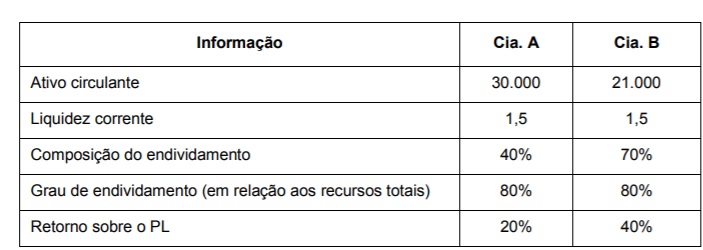

Com base nas informações acima, é correto afirmar que

A Cia. Renovável adquiriu um equipamento, em 01/01/2016, por R$ 5.000.000,00 à vista. Na data da aquisição, a Cia. estimou a vida útil do equipamento em 8 anos e valor residual, no final do prazo de utilização, de R$ 800.000,00. O equipamento é utilizado de forma contínua e a Cia. utiliza o método das cotas constantes para o cálculo da depreciação. Em 01/01/2017, a Cia. Renovável reavaliou a vida útil remanescente do equipamento para 5 anos e o valor residual para R$ 500.000,00.

Em 31/12/2017, a Cia. Renovável vendeu este equipamento por R$ 3.100.000,00 à vista. O resultado apurado em 2017 com a venda do equipamento foi, em reais,

Em 31/12/2016, a Cia. Brasileira adquiriu, à vista, 40% das ações da Cia. Francesa. O valor pago pela aquisição foi R$ 7.000.000,00 e a Cia. Brasileira passou a ter influência significativa na administração. Na data da aquisição, o Patrimônio Líquido contábil da Cia. Francesa era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis era R$ 15.000.000,00, sendo esta diferença decorrente da avaliação a valor justo de um ativo intangível com vida útil indefinida que a Cia. Francesa detinha.

No período de 01/01/2017 a 31/12/2017, a Cia. Francesa apurou lucro líquido de R$ 500.000,00. Sabe-se que, em 2017, a Cia. Francesa realizou uma venda no valor de R$ 100.000,00 para a Cia. Brasileira com margem de lucro de 50% sobre as vendas, e estas mercadorias adquiridas da Cia. Francesa ainda estão no estoque da Cia. Brasileira. A alíquota de imposto de renda para a Cia. Francesa é 34% e esta distribuiu dividendos totais no valor de R$ 150.000,00.

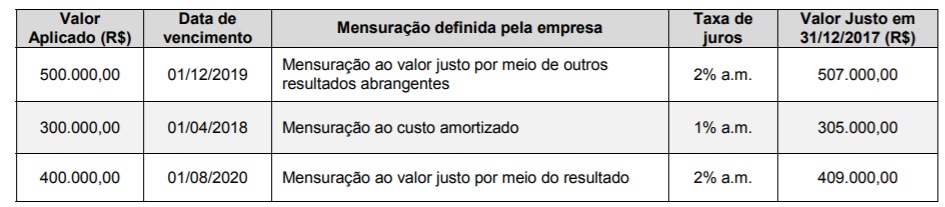

A Cia. Recursos Disponíveis realizou três aplicações financeiras em 01/12/2017, cujas características são apresentadas na tabela a seguir:

Com base nas informações acima, é correto afirmar que