Questões de Concurso

Comentadas para al-ce

Foram encontradas 706 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870210

Contabilidade Pública

A relação entre a Demonstração de Mutações do Patrimônio

Líquido (DMPL) e a Lei de Diretrizes Orçamentárias (LDO) é

que a DMPL

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870209

Contabilidade Pública

Para fins de apuração dos fluxos de caixa do ente público, os

dividendos recebidos e os dividendos pagos devem ser tratados,

respectivamente, como fluxos de caixa de atividades

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870208

Contabilidade Pública

O relatório contábil que permite analisar como as políticas

adotadas pelos entes públicos geraram modificações no

patrimônio público é

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870207

Contabilidade Geral

No balanço patrimonial, são considerados itens ativos não

circulantes aqueles

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870206

Contabilidade Pública

Para fins de accountability, em consonância com a NBC TSP 11,

o conjunto de receitas e despesas previstas em contraposição às

realizadas é apresentado no quadro

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870205

Contabilidade Pública

No que concerne à despesa orçamentária, julgue os itens

subsequentes.

I Exemplo do conflito entre os conceitos de despesa patrimonial e despesa orçamentária é o tratamento dos eventos de suprimento de fundos, que, embora percorram os três estágios da despesa orçamentária, não afetam o patrimônio líquido do ente e, portanto, não representam uma despesa patrimonial.

II Transferência é o ato de entregar recursos financeiros a outro ente da Federação ou a consórcio público, para a execução de ações de responsabilidade ou competência do ente que os entregou.

III Livros e outros materiais bibliográficos destinados às bibliotecas públicas, em razão de sua durabilidade, são classificados como materiais permanentes e, portanto, são incorporados ao patrimônio público.

IV A despesa cuja inscrição como restos a pagar tenha sido cancelada, mas para a qual o direito do credor ainda esteja vigente, poderá receber tratamento de despesa de exercício anterior.

Estão corretos apenas os itens

I Exemplo do conflito entre os conceitos de despesa patrimonial e despesa orçamentária é o tratamento dos eventos de suprimento de fundos, que, embora percorram os três estágios da despesa orçamentária, não afetam o patrimônio líquido do ente e, portanto, não representam uma despesa patrimonial.

II Transferência é o ato de entregar recursos financeiros a outro ente da Federação ou a consórcio público, para a execução de ações de responsabilidade ou competência do ente que os entregou.

III Livros e outros materiais bibliográficos destinados às bibliotecas públicas, em razão de sua durabilidade, são classificados como materiais permanentes e, portanto, são incorporados ao patrimônio público.

IV A despesa cuja inscrição como restos a pagar tenha sido cancelada, mas para a qual o direito do credor ainda esteja vigente, poderá receber tratamento de despesa de exercício anterior.

Estão corretos apenas os itens

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870204

Contabilidade Pública

Com atendimento às normas da contabilidade patrimonial e

orçamentária, foi realizado, na contabilidade de determinado ente

público, o seguinte registro contábil:

débito – caixa e equivalentes em moeda nacional;

crédito – créditos tributários a receber.

Sob a ótica patrimonial e orçamentária, essa contabilização representa

débito – caixa e equivalentes em moeda nacional;

crédito – créditos tributários a receber.

Sob a ótica patrimonial e orçamentária, essa contabilização representa

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870203

Contabilidade Pública

Um ente público concedeu determinado serviço para a

exploração de um particular, o qual realizou melhorias nos ativos

públicos, para poder prestar um serviço de qualidade. O

concedente comprometeu-se a pagar pelas melhorias, parte com

recursos financeiros e parte com concessão de novos direitos ao

concessionário.

Nessas condições, o concedente deve reconhecer contabilmente, para com o concessionário,

Nessas condições, o concedente deve reconhecer contabilmente, para com o concessionário,

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870201

Contabilidade Pública

No tratamento de passivos e ativos contingentes, a avaliação da

presença de riscos e incertezas é determinante. A esse respeito,

segundo definições da NBC TSP 03, conceitua-se risco como

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870200

Contabilidade Pública

De acordo com a NBC TSP, deve ser reconhecida pro rata

tempore, com base em taxa efetiva, a receita de

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870199

Contabilidade Pública

Com relação à terminologia, aos conceitos e às definições

contidas na NBC TSP 01 – Receitas de Transações sem

Contraprestação, julgue os itens seguintes.

I O controle de um ativo ocorre quando a entidade que o detém pode utilizá-lo ou se beneficiar dele para atingir seus objetivos, ainda que sem poder excluir ou regular o acesso de outras partes aos benefícios do ativo.

II Uma transação sem contraprestação ocorre quando o ente público recebe recursos, e entrega, em troca, valor irrisório.

III Um ativo imobilizado deve ser reconhecido somente quando for provável que os benefícios econômicos futuros e o potencial de serviços associados ao ativo fluam para a entidade e quando puder ser mensurado, de modo confiável, o valor justo do ativo.

IV A exigência de que um ativo transferido seja devolvido ao transferente, caso a utilização do ativo não seja feita da forma especificada, configura uma restrição sobre esse ativo transferido.

Estão certos apenas os itens

I O controle de um ativo ocorre quando a entidade que o detém pode utilizá-lo ou se beneficiar dele para atingir seus objetivos, ainda que sem poder excluir ou regular o acesso de outras partes aos benefícios do ativo.

II Uma transação sem contraprestação ocorre quando o ente público recebe recursos, e entrega, em troca, valor irrisório.

III Um ativo imobilizado deve ser reconhecido somente quando for provável que os benefícios econômicos futuros e o potencial de serviços associados ao ativo fluam para a entidade e quando puder ser mensurado, de modo confiável, o valor justo do ativo.

IV A exigência de que um ativo transferido seja devolvido ao transferente, caso a utilização do ativo não seja feita da forma especificada, configura uma restrição sobre esse ativo transferido.

Estão certos apenas os itens

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870198

Contabilidade Pública

Conforme definições da NBC TSP Estrutura Conceitual, a

contabilidade pública é a ciência que tem por objeto

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870197

Contabilidade Pública

Como resultado de extensivo trabalho de convergência da

contabilidade pública brasileira aos padrões internacionais, foram

introduzidas nessa área significativas modificações, a fim de lhe

dar o caráter de ciência, entre as quais a modificação

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870196

Análise de Balanços

O evento que provoca o aumento do giro dos estoques de uma

empresa comercial é

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870195

Contabilidade Geral

Na demonstração do valor adicionado (DVA), as receitas

financeiras devem ser classificadas pelas companhias abertas não

financeiras como

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870194

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 03(R2) –

Demonstração dos Fluxos de Caixa (DFC), as movimentações

que envolvem, exclusivamente, itens classificados como caixa ou

equivalentes de caixa devem ser

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870192

Contabilidade Geral

Um dos efeitos gerados pela constituição de reservas de lucros a

realizar por parte de uma sociedade anônima é o de possibilitar

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870191

Contabilidade Geral

O evento que afeta diretamente o valor do lucro líquido

apresentado na demonstração do resultado do exercício (DRE) de

uma sociedade anônima é

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870190

Contabilidade Geral

Uma companhia aberta vendeu mercadorias a prazo por

R$ 100.000,00, com vencimento em parcela única para daqui a

cinco anos. Se a venda fosse à vista, o valor das mercadorias teria

sido de R$ 62.092,13, o que equivale a um custo financeiro anual

de 10%.

O registro que reflete todos os efeitos contábeis dessa transação hipotética nas receitas da companhia, na data em que a venda foi efetivada, é de

O registro que reflete todos os efeitos contábeis dessa transação hipotética nas receitas da companhia, na data em que a venda foi efetivada, é de

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870189

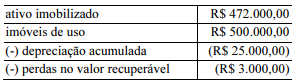

Contabilidade Pública

Uma companhia aberta apresentou, no balanço

patrimonial de 31 de dezembro de 2018, os seguintes saldos

relativos a um investimento feito em um imóvel:

No exercício de 2019, essa companhia submeteu o imóvel a um novo teste de redução ao valor recuperável, estimando em R$ 460.000,00 o valor em uso do imóvel, e em R$ 455.000,00 o valor de venda do referido ativo. A despesa de depreciação do imóvel no referido ano foi de R$ 25.000,00.

Com base nessa situação hipotética, o efeito contábil do teste de redução ao valor recuperável no resultado da companhia, relativamente ao exercício de 2019, foi uma

No exercício de 2019, essa companhia submeteu o imóvel a um novo teste de redução ao valor recuperável, estimando em R$ 460.000,00 o valor em uso do imóvel, e em R$ 455.000,00 o valor de venda do referido ativo. A despesa de depreciação do imóvel no referido ano foi de R$ 25.000,00.

Com base nessa situação hipotética, o efeito contábil do teste de redução ao valor recuperável no resultado da companhia, relativamente ao exercício de 2019, foi uma