Questões de Concurso

Sobre itr em direito tributário

Foram encontradas 278 questões

Ano: 2008

Banca:

TJ-SC

Órgão:

TJ-SC

Prova:

TJ-SC - 2008 - TJ-SC - Titular de Serviços de Notas e de Registros - Provimento |

Q254206

Direito Tributário

São impostos da competência dos municípios:

Ano: 2011

Banca:

VUNESP

Órgão:

TJ-SP

Prova:

VUNESP - 2011 - TJ-SP - Titular de Serviços de Notas e de Registros - Provimento |

Q252352

Direito Tributário

A respeito da progressividade nas alíquotas dos tributos que incidem sobre imóveis, assinale a alternativa correta.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

MPE-PI

Prova:

CESPE - 2012 - MPE-PI - Promotor de Justiça |

Q249638

Direito Tributário

Com relação ao fato gerador dos impostos em espécie, assinale a opção correta com base na CF, na legislação específica e na jurisprudência.

Q240670

Direito Tributário

Compete à União instituir, mediante lei complementar, o imposto sobre

Q233500

Direito Tributário

Assinale a opção correta com relação aos impostos em geral.

Q210969

Direito Tributário

Leia as afirmações e assinale a alternativa correta.

Q203994

Direito Tributário

O imposto de competência dos municípios que deverá ter suas alíquotas mínimas e máximas fixadas em lei complementar é o imposto sobre

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRF - 1ª REGIÃO

Prova:

CESPE - 2011 - TRF - 1ª REGIÃO - Juiz Federal |

Q203924

Direito Tributário

Por força de dispositivo constitucional, a União repassa, a cada mês, para estados e municípios uma parcela da arrecadação de alguns tributos. Toda a arrecadação de outros tributos, entretanto, permanece com a União, a exemplo do imposto sobre

Q202466

Direito Tributário

A Constituição Federal fixa regras que limitam o exercício da competência tributária. Dentre elas podem ser citadas as regras da anterioridade anual e da anterioridade nonagesimal. Estas regras não são absolutas, comportando exceções. NÃO se submete às regras da anterioridade anual e nonagesimal, ao mesmo tempo, a majoração de alíquota do imposto sobre

Ano: 2011

Banca:

FUMARC

Órgão:

Prefeitura de Nova Lima - MG

Prova:

FUMARC - 2011 - Prefeitura de Nova Lima - MG - Procurador Municipal |

Q200501

Direito Tributário

Assinale a alternativa CORRETA:

Q198500

Direito Tributário

São impostos de competência da União e do Distrito Federal, respectivamente, os impostos

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Comercialização Logística Júnior |

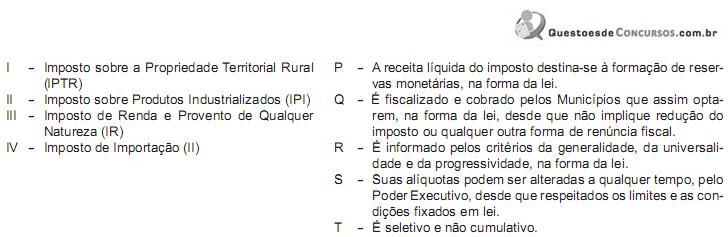

Q182542

Direito Tributário

Relacione os impostos federais da 1ª coluna com as suas respectivas características, apresentadas na 2ª coluna.

A relação correta é

A relação correta é

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 2 |

Q177324

Direito Tributário

Acerca do princípio da anterioridade tributária, assinale a alternativa correta.

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 2 |

Q177321

Direito Tributário

Assinale, dentre os impostos abaixo, aquele que não obedece ao princípio da progressividade.

Q164717

Direito Tributário

Texto associado

Para responder as questões de 61 a 65 tenha como

base a Constituição Federal e o Código Tributário

Nacional

base a Constituição Federal e o Código Tributário

Nacional

Todas as afirmativas abaixo estão ERRADAS, EXCETO:

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRF - 5ª REGIÃO

Prova:

CESPE - 2011 - TRF - 5ª REGIÃO - Juiz Federal |

Q152143

Direito Tributário

Com relação aos impostos federais, assinale a opção correta.

Q142846

Direito Tributário

Com relação aos impostos estaduais e federais, assinale a opção correta.

Q130419

Direito Tributário

O Fundo de Participação dos Estados e Municípios é constituído na forma de um percentual a ser entregue pela União sobre a arrecadação do Imposto sobre

Ano: 2006

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2006 - TJ-SE - Titular de Serviços de Notas e de Registros |

Q122655

Direito Tributário

Texto associado

Julgue os itens a seguir, relativos ao imposto de transmissão inter

vivos (ITBI), ao imposto de transmissão causa mortis e doação

(ITCMD) e ao imposto sobre a propriedade territorial rural (ITR).

vivos (ITBI), ao imposto de transmissão causa mortis e doação

(ITCMD) e ao imposto sobre a propriedade territorial rural (ITR).

A base de cálculo do ITR relativo a imóvel localizado em área rural do estado de São Paulo será o valor venal do bem, devendo-se considerar o valor das construções, instalações, benfeitorias, culturas e pastagens.

Ano: 2009

Banca:

VUNESP

Órgão:

TJ-MS

Prova:

VUNESP - 2009 - TJ-MS - Titular de Serviços de Notas e de Registros |

Q122434

Direito Tributário

Assinale a alternativa correta sobre o Imposto Territorial Rural – ITR.