Questões de Concurso Sobre estatística

Foram encontradas 11.304 questões

Q1933588

Estatística

A aplicação do algoritmo AdaBoost, utilizando classificadores

SVM, permitiu a obtenção de um modelo classificador de sinais

sonoros com excelente precisão. Entretanto, esse modelo possui

requisitos computacionais além da capacidade da plataforma

onde se deseja aplicá-lo.

Considerando o problema acima descrito, a técnica a ser utilizada para contornar o problema é:

Considerando o problema acima descrito, a técnica a ser utilizada para contornar o problema é:

Q1933586

Estatística

Uma biblioteca está classificando os seus frequentadores em

grupos literários para facilitar a aquisição e a organização dos

livros. Isso foi feito aplicando o algoritmo KNN ao banco de dados

de usuários da biblioteca, incluindo alguns dos campos de

informação como atributos, tais como idade e nível de formação

acadêmica. Em um experimento, uma segunda classificação foi

feita usando um conjunto maior de atributos, incluindo ambos de

maior ou menor relevância percebida com relação aos grupos

definidos.

A segunda classificação tende a ser:

A segunda classificação tende a ser:

Q1933585

Estatística

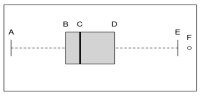

Em um trabalho de pesquisa, as idades das pessoas são: 23, 27,

32, 33, 34, 35, 36, 38, 42, 56 e 58. Deseja-se construir um boxplot

similar ao gráfico a seguir.

No boxplot acima, os valores das estatísticas nas posições indicadas pelas letras A, B, C, D, E e F são:

No boxplot acima, os valores das estatísticas nas posições indicadas pelas letras A, B, C, D, E e F são:

Q1933584

Estatística

Uma prefeitura recebeu uma denúncia de que o número de

autuações feitas pela equipe de fiscalização variava conforme o

dia da semana. Para verificar a procedência da denúncia, as

autuações foram agregadas por dia de semana, como mostra a

tabela a seguir.

Segundas 6 Terças 12 Quartas 9 Quintas 8 Sextas 15 Sábados 13 Domingos 7

Realizando um teste estatístico adequado para verificar se essas autuações ocorrem com a mesma frequência, teremos:

Segundas 6 Terças 12 Quartas 9 Quintas 8 Sextas 15 Sábados 13 Domingos 7

Realizando um teste estatístico adequado para verificar se essas autuações ocorrem com a mesma frequência, teremos:

Q1933583

Estatística

Uma empresa recebeu um lote muito grande, milhões de peças

de refugo, e deseja saber quantas peças deverá examinar para

estimar a proporção de itens defeituosos, de modo que o erro de

estimação seja no máximo 2%. Será empregada uma seleção

aleatória de itens onde cada um será classificado como

defeituoso ou não defeituoso. Deseja-se extrair uma amostra

aleatória de tamanho n.

Tendo como padrão um grau de confiança de 95%, o tamanho da amostra necessário para garantir o processo é:

Tendo como padrão um grau de confiança de 95%, o tamanho da amostra necessário para garantir o processo é:

Q1933582

Estatística

Em um processo de descontaminação é importante manter um

controle da variabilidade da contaminação residual que persiste

após o processo. Sabe-se que a mensuração do resíduo tem

distribuição normal, e que a partir de uma amostra aleatória, de

21 unidades, foi calculada a variância S2 = 54,25. Para

estabelecer uma medida máxima de referência, decidiu-se utilizar

o intervalo de confiança superior para o desvio padrão.

O valor desse limite a 95% de confiança é:

O valor desse limite a 95% de confiança é:

Q1933581

Estatística

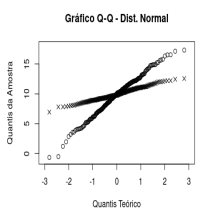

Abaixo temos o gráfico quantil-quantil para distribuição normal

onde estão desenhados os valores de duas amostras da

distribuição Normal. A amostra 1, representada por círculos, e a

amostra 2, representada por “x”.

Com base no gráfico, é correto afirmar que as duas distribuições têm:

Com base no gráfico, é correto afirmar que as duas distribuições têm:

Q1933579

Estatística

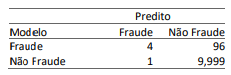

Na avaliação de um modelo para detecção de fraude, foi utilizado

um conjunto de dados conhecido que resultou na matriz de

confusão abaixo.

É correto afirmar que o modelo apresenta:

É correto afirmar que o modelo apresenta:

Q1933578

Estatística

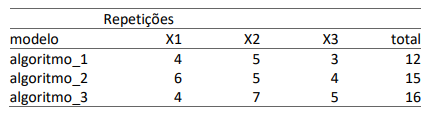

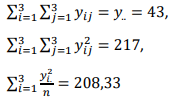

Uma sociedade empresária precisa decidir sobre o uso de 3

algoritmos distintos em uma tarefa específica. Então, fez um

experimento onde aplicou cada um dos algoritmos de forma

aleatória em um conjunto de tarefas similares, medindo sua

performance. Os resultados estão na tabela a seguir:

Se a performance é representada por Y e sabendo-se que

e os demais pressupostos inferenciais são atendidos, deseja-se saber se há evidências estatísticas que ao menos um algoritmo tenha performance diferente dos demais.

Considerando o ponto crítico da distribuição F(2,6) = 5,14, ao nível de significância a = 0,05, conclui-se que:

Se a performance é representada por Y e sabendo-se que

e os demais pressupostos inferenciais são atendidos, deseja-se saber se há evidências estatísticas que ao menos um algoritmo tenha performance diferente dos demais.

Considerando o ponto crítico da distribuição F(2,6) = 5,14, ao nível de significância a = 0,05, conclui-se que:

Q1933577

Estatística

Seja x uma amostra aleatória de tamanho 12. Foram então

geradas 10 amostras aleatórias com reposição de tamanho 12 de x e para cada uma delas foi calculada a mediana gerando os

seguintes valores: 3, 4, 4, 4 ,4, 5, 5 ,6 ,7 e 8.

A estimativa do erro padrão da mediana amostral é, aproximadamente:

A estimativa do erro padrão da mediana amostral é, aproximadamente:

Q1933576

Estatística

Considere um processo onde é observada uma variável aleatória X que tem distribuição Normal com média 4 e desvio padrão 2.

Após uma modificação no processo, os valores se alteraram e a

nova variável é Y = 2X + 4.

É correto afirmar que Y tem distribuição Normal com:

É correto afirmar que Y tem distribuição Normal com:

Q1933575

Estatística

O tempo, em horas diárias, que homens com idades entre os 40 e

50 anos acessam redes sociais segue uma distribuição Normal

com média 2,5 e desvio padrão 1,5. Para o mesmo grupo etário

de mulheres, esse tempo segue também uma distribuição Normal

com média 3 e desvio padrão 1. Serão retiradas duas amostras

casuais e independentes, uma de homens e outra de mulheres.

O tamanho mínimo da amostra da população das mulheres que se pretende com probabilidade pelo menos 0,95 e cuja diferença em valor absoluto entre a média amostral e a média populacional não exceda 0,1 é, aproximadamente:

O tamanho mínimo da amostra da população das mulheres que se pretende com probabilidade pelo menos 0,95 e cuja diferença em valor absoluto entre a média amostral e a média populacional não exceda 0,1 é, aproximadamente:

Q1933574

Estatística

É possível que o comportamento das bolsas de valores em

determinado mês prediga o seu comportamento o ano inteiro.

Considere que a variável explicativa X seja a variação percentual

do índice da bolsa em janeiro e que a variável de resposta Y seja a

variação desse índice para o ano inteiro. O cálculo feito com

dados do período de 5 anos teve como resultados:

O percentual de variação observado nas alterações anuais do índice que é explicado pela relação linear com a alteração de janeiro é:

O percentual de variação observado nas alterações anuais do índice que é explicado pela relação linear com a alteração de janeiro é:

Q1933573

Estatística

Uma organização trabalhista deseja estudar as opiniões dos

professores universitários em relação às negociações coletivas da

categoria. Essa opiniões parecem ser diferentes de acordo com o

tipo de instituição em que esses profissionais trabalham.

Considere que as faculdades e universidades são classificadas da

seguinte forma:

• Grupo 1: Oferecem doutorado e formam um mínimo de 15 doutores por ano.

• Grupo 2: Oferecem graus acima do bacharelado mas não oferecem doutorado.

• Grupo 3: Não oferecem nenhum grau acima do bacharelado. Considere que há uma lista de todos os professores das universidades, mas, para facilitar o estudo, foi pensado em coletar uma amostra probabilística representativa dessa população.

O tipo de amostra mais indicada nesse caso seria:

• Grupo 1: Oferecem doutorado e formam um mínimo de 15 doutores por ano.

• Grupo 2: Oferecem graus acima do bacharelado mas não oferecem doutorado.

• Grupo 3: Não oferecem nenhum grau acima do bacharelado. Considere que há uma lista de todos os professores das universidades, mas, para facilitar o estudo, foi pensado em coletar uma amostra probabilística representativa dessa população.

O tipo de amostra mais indicada nesse caso seria:

Q1933572

Estatística

As variáveis aleatórias X e Y são tais que Var(X) = 1, Var(Y) =

4 e Cor(X, Y) = −1.

O valor de Var(Y − 2X) é:

O valor de Var(Y − 2X) é:

Q1933571

Estatística

Há evidências de que uma alta pressão sanguínea esteja

associada a um aumento de óbitos por problemas

cardiovasculares. Em um estudo foram examinados 3.000

homens com alta pressão sanguínea e 2.400 homens com baixa

pressão. Durante o período do estudo, 12 homens do grupo de

baixa pressão e 30 do grupo de alta pressão faleceram por

problemas cardiovasculares.

A chance de morrer de problemas cardiovasculares no grupo de alta pressão é dada, aproximadamente, por:

A chance de morrer de problemas cardiovasculares no grupo de alta pressão é dada, aproximadamente, por:

Q1933570

Estatística

Um produtor de azeites comercializa seu produto em garrafas cujo

conteúdo, em litros, é uma variável aleatória com distribuição

normal com média μ = 1 litro e variância σ2 = 0,02 litro.

A percentagem de garrafas de azeite que contêm mais de 1 litro é:

A percentagem de garrafas de azeite que contêm mais de 1 litro é:

Q1933569

Estatística

A procura diária de conserto de celulares numa assistência

técnica é uma variável aleatória cuja função de probabilidade é

dada por  , para valores de x = 0, 1, 2, …

, para valores de x = 0, 1, 2, …

A probabilidade de, em determinado dia, a procura de conserto de celulares ser inferior à variância da distribuição é:

, para valores de x = 0, 1, 2, … A probabilidade de, em determinado dia, a procura de conserto de celulares ser inferior à variância da distribuição é:

Q1933568

Estatística

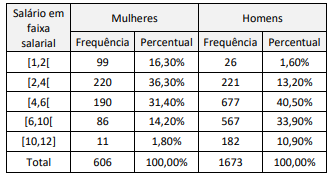

Uma fábrica de tecidos está analisando os salários de seus

empregados que trabalham em tempo integral. Quase todas as

mulheres trabalham no setor escriturário, enquanto os homens,

em sua maioria, trabalham na produção, o que faz com que as

distribuições salariais difiram entre si. A tabela fornece o número

e o percentual de mulheres e homens que se encontram em cada

faixa salarial (em salários mínimos).

O salário mediano das mulheres e dos homens se encontram, respectivamente, nas faixas salariais:

O salário mediano das mulheres e dos homens se encontram, respectivamente, nas faixas salariais:

Q1933566

Estatística

Uma sociedade empresária lançou um novo produto e enviou,

para uma lista de possíveis clientes, um e-mail apresentando os

detalhes. Entretanto, a campanha de lançamento adotou o

seguinte procedimento: para a metade dos endereços

eletrônicos, na linha de assunto, foi adicionada uma imagem, e,

para a outra metade, apenas palavras descrevendo o produto.

Com o objetivo de saber se abrir ou não o e-mail depende de

haver ou não imagem na linha de assunto, realizou-se o teste do

qui-quadrado. O p-valor obtido foi igual a 0,0365.

Utilizando os níveis de significância de 2,5% e de 5%, conclui-se que:

Utilizando os níveis de significância de 2,5% e de 5%, conclui-se que: