Questões de Concurso

Foram encontradas 6.515 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q2115813

Contabilidade Pública

Os critérios e limites para controle da despesa total com pessoal

são tratados na Lei de Responsabilidade Fiscal. De acordo com a

referida lei complementar, dada a relevância da despesa com

pessoal na composição dos gastos públicos, a verificação do

cumprimento dos limites desse tipo de despesa:

Q2115812

Contabilidade Pública

A Lei nº 4.320, de 17 de março de 1964, dispõe sobre normas que

subsidiam a elaboração e controle dos orçamentos e balanços

dos entes públicos.

Quanto à apresentação da Lei do Orçamento, a Lei nº 4.320/1964

determina que será acompanhada de:

Q2115811

Contabilidade Pública

Um termo de colaboração entre a Controladoria Geral de um

Município e o respectivo tribunal de contas envolveu a

transferência de recursos para a execução de algumas despesas,

conforme as regras aplicáveis às descentralizações de crédito.

Por tratar-se de uma descentralização, a operação:

Q2115810

Contabilidade Pública

Uma das classificações legais da despesa pública refere-se à

classificação funcional, a qual segrega as dotações orçamentárias

em funções e subfunções, buscando responder basicamente à

indagação “em que área” de ação governamental a despesa será

realizada.

Nesse contexto, considerando que se enquadre na função

Administração, as despesas gerais da Controladoria Geral de um

Município poderiam ser congregadas na subfunção relativa a:

Q2115809

Contabilidade Pública

Tanto a receita como a despesa pública são processadas em

etapas visando subsidiar o processo de controle e prestação de

contas.

Sob a perspectiva da receita, a sua previsão é uma etapa

concretizada na Lei Orçamentária Anual (LOA) que:

Q2115808

Contabilidade Pública

Sob a perspectiva da receita, o orçamento deve, a partir do

preceito da universalidade, prever o fluxo de ingressos com o

qual o ente poderá contar ao longo de um exercício financeiro.

A despeito disso, há ingressos de recursos que não compõem a

receita pública e, portanto, não podem custear as ações

orçamentárias, como é o caso de:

Q2115807

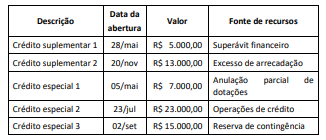

Contabilidade Pública

Durante um exercício financeiro em um ente municipal, foi

detectada a necessidade de reforçar dotações que se mostraram

insuficientes e também abrir novos créditos para fazer frente a

despesas não previstas, conforme descrito a seguir.

A partir desses dados e das disposições normativas sobre créditos adicionais, a dotação inicial prevista na LOA foi acrescida em:

A partir desses dados e das disposições normativas sobre créditos adicionais, a dotação inicial prevista na LOA foi acrescida em:

Q2115806

Contabilidade Pública

O planejamento é uma atividade importante para possibilitar a

execução de políticas públicas bem formuladas que geram

benefícios a toda a sociedade. Por isso, a Constituição da

República de 1988 prevê instrumentos que formalizam esse

processo para todas as esferas governamentais.

O instrumento que estima a receita e fixa a despesa de um ente

para um determinado exercício também:

Q2115805

Administração Financeira e Orçamentária

Um ente público municipal publicou um dos seus instrumentos

de planejamento que continha o seguinte trecho: “Em

atendimento às disposições do Art. 4º, I, e), da Lei Complementar

nº 101, de 4 de maio de 2000, esta lei estabelece que todas as

secretarias municipais enviarão informações em periodicidade

quadrimestral, conforme padrão definido pela CGM para

apuração, controle e acompanhamento dos custos dos serviços

prestados pelo método de custeio padrão”.

Além dessa disposição, esse instrumento:

Q2115804

Contabilidade Pública

Dos três instrumentos de planejamento e orçamento

governamental previstos na Constituição da República de 1988, o

PPA é o que tem menor regulamentação e detalhamento do seu

conteúdo e processo de elaboração.

A despeito dessa reduzida regulamentação, uma exigência

consolidada acerca do PPA é a:

Q2115803

Contabilidade Pública

Durante um treinamento sobre os princípios e normas que regem

o processo orçamentário dos entes públicos, um dos alunos

apresentou um questionamento acerca da abrangência do

orçamento anual. Segundo ele, se há um balanço do setor público

nacional que inclui todos os entes anualmente, deveria haver

também um orçamento geral que englobasse os orçamentos de

todos os entes federativos.

Porém, esse raciocínio do aluno em treinamento não tem base

nos princípios orçamentários, e pode ser refutado pelo princípio

do(a):

Q2115802

Contabilidade Geral

O conceito de controle está relacionado ao investidor controlar a

investida quando está exposto a, ou tem direitos sobre, retornos

variáveis decorrentes de seu envolvimento com a investida e tem

a capacidade de afetar esses retornos por meio de seu poder

sobre a investida.

Um exemplo de direito que pode dar poder ao investidor é ter:

Q2115801

Contabilidade Geral

Uma empresa do segmento de shopping center possui seus

empreendimentos classificados como propriedades para

investimento mensuradas a custo. Devido a uma mudança na

estratégia da empresa, mais inclinada para a venda dessas

propriedades para investimento, ela decide mensurar seus

empreendimentos ao valor justo.

Nesse caso, o fato caracteriza um(a):

Q2115800

Contabilidade Geral

Uma empresa possui ações ao valor nominal de R$ 1,00 cada e

decidiu realizar um aumento de capital no montante de 50.000 ações

ao preço de R$ 1,30 cada.

Considerando as informações apresentadas, o contador deve

registrar os seguintes lançamentos:

Q2115799

Contabilidade Geral

Uma empresa foi processada por três supostas violações:

(a) uso não autorizado de uma marca registrada e a reivindicação é de R$ 100 milhões; (b) não pagamento de uma gratificação a 2.000 empregados que foram demitidos, no montante de R$ 50 milhões; e (c) prejuízos ambientais causados pela deposição de resíduos no rio próximo à fábrica em que ambientalistas estão reivindicando danos e custos de despoluição do rio.

Os advogados da empresa acreditam que nem todos os casos têm a mesma chance de ocorrerem e comunicou à empresa a seguinte avaliação:

Ação 1: As chances desse processo são remotas. Ação 2: É provável que a empresa tenha que pagar os empregados demitidos, mas a melhor estimativa do montante seria de R$ 30 milhões. Ação 3: Não há nenhuma lei que obrigue uma entidade a pagar por tais danos, somente políticas ambientais da empresa e propagandas nas mídias (obrigação não formalizada), contudo, o valor dos danos não pode ser estimado com confiabilidade.

Considerando as informações apresentadas, a empresa deve:

(a) uso não autorizado de uma marca registrada e a reivindicação é de R$ 100 milhões; (b) não pagamento de uma gratificação a 2.000 empregados que foram demitidos, no montante de R$ 50 milhões; e (c) prejuízos ambientais causados pela deposição de resíduos no rio próximo à fábrica em que ambientalistas estão reivindicando danos e custos de despoluição do rio.

Os advogados da empresa acreditam que nem todos os casos têm a mesma chance de ocorrerem e comunicou à empresa a seguinte avaliação:

Ação 1: As chances desse processo são remotas. Ação 2: É provável que a empresa tenha que pagar os empregados demitidos, mas a melhor estimativa do montante seria de R$ 30 milhões. Ação 3: Não há nenhuma lei que obrigue uma entidade a pagar por tais danos, somente políticas ambientais da empresa e propagandas nas mídias (obrigação não formalizada), contudo, o valor dos danos não pode ser estimado com confiabilidade.

Considerando as informações apresentadas, a empresa deve:

Q2115798

Contabilidade Geral

Uma empresa adquiriu a prazo mercadorias para a revenda por

R$ 2.250,00 para pagar em 3 meses (taxa de juros efetiva de

14,47% ao mês ou 50% total do período e considerada material

para a empresa). Em seguida, a empresa e o fornecedor

realizaram um acordo com uma instituição financeira – operação

de forfait, também chamada de risco sacado.

Considerando as informações apresentadas, as contabilizações

iniciais e subsequentes são:

Q2115797

Contabilidade Geral

Por vezes é difícil avaliar se um ativo intangível gerado

internamente se qualifica para o reconhecimento, devido às

diversas dificuldades. Para avaliar se um ativo intangível gerado

internamente atende aos critérios de reconhecimento, a

entidade deve classificar a geração do ativo na fase de pesquisa e

na fase de desenvolvimento.

Segundo CPC 04, um exemplo da fase de pesquisa é:

Q2115796

Contabilidade Geral

A empresa XYZ (investidora) tem um investimento na empresa FGH

(investida). Em 31 de dezembro de X1, o patrimônio líquido da

investida é de R$ 100.000,00 e a investidora possui 40% de

participação na FGH (sua coligada). Durante o ano de X1, a investida

vendeu um terreno para a investidora e lucrou R$ 20.000,00 nessa

operação.

Considerando-se as informações apresentadas, a aplicação do

método de equivalência patrimonial em 31 de dezembro de X1

resulta em um valor de:

Q2115795

Contabilidade Geral

Ativos e passivos que podem ser avaliados a valor justo na

mensuração após reconhecimento são:

Q2115794

Contabilidade Geral

Uma empresa comercial vendeu um produto pelo valor prefixado

de R$ 28.000,00 para ser recebido daqui a 14 meses. A taxa de

juros da operação, conhecida, era de 1,924% ao mês.

Considerando as informações apresentadas, o contador deve registrar os seguintes lançamentos:

Considerando as informações apresentadas, o contador deve registrar os seguintes lançamentos: