Questões de Concurso Público AL-CE 2021 para Analista Legislativo - Ciências Contábeis

Foram encontradas 19 questões

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870184

Contabilidade Pública

Maximizar a qualidade da informação contábil, para torná-la, o

quanto for possível, mais completa, neutra e isenta de erros,

permitirá o melhor atingimento da característica qualitativa da

informação contábil denominada de

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870189

Contabilidade Pública

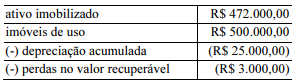

Uma companhia aberta apresentou, no balanço

patrimonial de 31 de dezembro de 2018, os seguintes saldos

relativos a um investimento feito em um imóvel:

No exercício de 2019, essa companhia submeteu o imóvel a um novo teste de redução ao valor recuperável, estimando em R$ 460.000,00 o valor em uso do imóvel, e em R$ 455.000,00 o valor de venda do referido ativo. A despesa de depreciação do imóvel no referido ano foi de R$ 25.000,00.

Com base nessa situação hipotética, o efeito contábil do teste de redução ao valor recuperável no resultado da companhia, relativamente ao exercício de 2019, foi uma

No exercício de 2019, essa companhia submeteu o imóvel a um novo teste de redução ao valor recuperável, estimando em R$ 460.000,00 o valor em uso do imóvel, e em R$ 455.000,00 o valor de venda do referido ativo. A despesa de depreciação do imóvel no referido ano foi de R$ 25.000,00.

Com base nessa situação hipotética, o efeito contábil do teste de redução ao valor recuperável no resultado da companhia, relativamente ao exercício de 2019, foi uma

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870197

Contabilidade Pública

Como resultado de extensivo trabalho de convergência da

contabilidade pública brasileira aos padrões internacionais, foram

introduzidas nessa área significativas modificações, a fim de lhe

dar o caráter de ciência, entre as quais a modificação

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870198

Contabilidade Pública

Conforme definições da NBC TSP Estrutura Conceitual, a

contabilidade pública é a ciência que tem por objeto

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870199

Contabilidade Pública

Com relação à terminologia, aos conceitos e às definições

contidas na NBC TSP 01 – Receitas de Transações sem

Contraprestação, julgue os itens seguintes.

I O controle de um ativo ocorre quando a entidade que o detém pode utilizá-lo ou se beneficiar dele para atingir seus objetivos, ainda que sem poder excluir ou regular o acesso de outras partes aos benefícios do ativo.

II Uma transação sem contraprestação ocorre quando o ente público recebe recursos, e entrega, em troca, valor irrisório.

III Um ativo imobilizado deve ser reconhecido somente quando for provável que os benefícios econômicos futuros e o potencial de serviços associados ao ativo fluam para a entidade e quando puder ser mensurado, de modo confiável, o valor justo do ativo.

IV A exigência de que um ativo transferido seja devolvido ao transferente, caso a utilização do ativo não seja feita da forma especificada, configura uma restrição sobre esse ativo transferido.

Estão certos apenas os itens

I O controle de um ativo ocorre quando a entidade que o detém pode utilizá-lo ou se beneficiar dele para atingir seus objetivos, ainda que sem poder excluir ou regular o acesso de outras partes aos benefícios do ativo.

II Uma transação sem contraprestação ocorre quando o ente público recebe recursos, e entrega, em troca, valor irrisório.

III Um ativo imobilizado deve ser reconhecido somente quando for provável que os benefícios econômicos futuros e o potencial de serviços associados ao ativo fluam para a entidade e quando puder ser mensurado, de modo confiável, o valor justo do ativo.

IV A exigência de que um ativo transferido seja devolvido ao transferente, caso a utilização do ativo não seja feita da forma especificada, configura uma restrição sobre esse ativo transferido.

Estão certos apenas os itens

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870200

Contabilidade Pública

De acordo com a NBC TSP, deve ser reconhecida pro rata

tempore, com base em taxa efetiva, a receita de

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870201

Contabilidade Pública

No tratamento de passivos e ativos contingentes, a avaliação da

presença de riscos e incertezas é determinante. A esse respeito,

segundo definições da NBC TSP 03, conceitua-se risco como

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870202

Contabilidade Pública

Um ente público, responsável pela política de preços

agrícolas, exerce tal atribuição mantendo estoques de produtos

não perecíveis. Esse ente possui estoques de dado produto, em

perfeito estado de uso e comercialização, adquiridos por R$ 45

bilhões. Atualmente, o volume desse produto em estoque está

sendo trocado por R$ 44 bilhões entre os agentes de mercado. Os

gestores observaram que o ente tem despesas de 5% sobre o

valor do estoque para colocá-lo no mercado. Está previsto que a

aquisição do mesmo volume de estoque na safra que se aproxima

custará R$ 50 bilhões.

Considerando-se essa situação hipotética, segundo prescreve a NBC TSP 04 – Estoques, o ente deve

Considerando-se essa situação hipotética, segundo prescreve a NBC TSP 04 – Estoques, o ente deve

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870203

Contabilidade Pública

Um ente público concedeu determinado serviço para a

exploração de um particular, o qual realizou melhorias nos ativos

públicos, para poder prestar um serviço de qualidade. O

concedente comprometeu-se a pagar pelas melhorias, parte com

recursos financeiros e parte com concessão de novos direitos ao

concessionário.

Nessas condições, o concedente deve reconhecer contabilmente, para com o concessionário,

Nessas condições, o concedente deve reconhecer contabilmente, para com o concessionário,

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870204

Contabilidade Pública

Com atendimento às normas da contabilidade patrimonial e

orçamentária, foi realizado, na contabilidade de determinado ente

público, o seguinte registro contábil:

débito – caixa e equivalentes em moeda nacional;

crédito – créditos tributários a receber.

Sob a ótica patrimonial e orçamentária, essa contabilização representa

débito – caixa e equivalentes em moeda nacional;

crédito – créditos tributários a receber.

Sob a ótica patrimonial e orçamentária, essa contabilização representa

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870205

Contabilidade Pública

No que concerne à despesa orçamentária, julgue os itens

subsequentes.

I Exemplo do conflito entre os conceitos de despesa patrimonial e despesa orçamentária é o tratamento dos eventos de suprimento de fundos, que, embora percorram os três estágios da despesa orçamentária, não afetam o patrimônio líquido do ente e, portanto, não representam uma despesa patrimonial.

II Transferência é o ato de entregar recursos financeiros a outro ente da Federação ou a consórcio público, para a execução de ações de responsabilidade ou competência do ente que os entregou.

III Livros e outros materiais bibliográficos destinados às bibliotecas públicas, em razão de sua durabilidade, são classificados como materiais permanentes e, portanto, são incorporados ao patrimônio público.

IV A despesa cuja inscrição como restos a pagar tenha sido cancelada, mas para a qual o direito do credor ainda esteja vigente, poderá receber tratamento de despesa de exercício anterior.

Estão corretos apenas os itens

I Exemplo do conflito entre os conceitos de despesa patrimonial e despesa orçamentária é o tratamento dos eventos de suprimento de fundos, que, embora percorram os três estágios da despesa orçamentária, não afetam o patrimônio líquido do ente e, portanto, não representam uma despesa patrimonial.

II Transferência é o ato de entregar recursos financeiros a outro ente da Federação ou a consórcio público, para a execução de ações de responsabilidade ou competência do ente que os entregou.

III Livros e outros materiais bibliográficos destinados às bibliotecas públicas, em razão de sua durabilidade, são classificados como materiais permanentes e, portanto, são incorporados ao patrimônio público.

IV A despesa cuja inscrição como restos a pagar tenha sido cancelada, mas para a qual o direito do credor ainda esteja vigente, poderá receber tratamento de despesa de exercício anterior.

Estão corretos apenas os itens

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870206

Contabilidade Pública

Para fins de accountability, em consonância com a NBC TSP 11,

o conjunto de receitas e despesas previstas em contraposição às

realizadas é apresentado no quadro

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870208

Contabilidade Pública

O relatório contábil que permite analisar como as políticas

adotadas pelos entes públicos geraram modificações no

patrimônio público é

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870209

Contabilidade Pública

Para fins de apuração dos fluxos de caixa do ente público, os

dividendos recebidos e os dividendos pagos devem ser tratados,

respectivamente, como fluxos de caixa de atividades

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870210

Contabilidade Pública

A relação entre a Demonstração de Mutações do Patrimônio

Líquido (DMPL) e a Lei de Diretrizes Orçamentárias (LDO) é

que a DMPL

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870213

Contabilidade Pública

Texto associado

Texto 1A2-I

Determinada entidade do setor público apresentou o

demonstrativo financeiro relativo a receitas e despesas recebidas

em 2019, conforme o quadro hipotético seguinte.

Com base nos dados apresentados no texto 1A2-I, o valor correto

das receitas de capital é

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870214

Contabilidade Pública

Texto associado

Texto 1A2-I

Determinada entidade do setor público apresentou o

demonstrativo financeiro relativo a receitas e despesas recebidas

em 2019, conforme o quadro hipotético seguinte.

Com base nos dados mostrados no texto 1A2-I, o valor correto

das despesas de capital é

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870215

Contabilidade Pública

Determinada entidade pública realizou regular licitação

para a compra de medicamentos, cuja entrega foi efetivada e

devidamente atestada pelo órgão público em 31/12/2019.

Entretanto, devido à burocracia interna da entidade, o pagamento

só foi realizado trinta dias após a entrega dos medicamentos.

Considerando essa situação hipotética, é correto afirmar que o estágio

Considerando essa situação hipotética, é correto afirmar que o estágio

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870219

Contabilidade Pública

Acerca do novo regime fiscal instituído pela Emenda

Constitucional (EC) n.º 95/2016 (federal) e pela EC n.º 88/2016

(estado do Ceará), julgue os itens a seguir.

I O novo regime fiscal definido na EC n.º 95/2016 aplica-se a toda a Federação.

II As despesas primárias relativas ao aumento de capital de empresas estatais não dependentes estão inclusas nas limitações de gastos do novo regime fiscal.

III Se a Assembleia Legislativa do Ceará ultrapassar o limite individualizado de despesas definido pelo novo regime fiscal da EC n.º 88/2016, ficará proibida de promover alteração na estrutura de suas carreiras que implique aumento de despesa com pessoal.

Assinale a opção correta.

I O novo regime fiscal definido na EC n.º 95/2016 aplica-se a toda a Federação.

II As despesas primárias relativas ao aumento de capital de empresas estatais não dependentes estão inclusas nas limitações de gastos do novo regime fiscal.

III Se a Assembleia Legislativa do Ceará ultrapassar o limite individualizado de despesas definido pelo novo regime fiscal da EC n.º 88/2016, ficará proibida de promover alteração na estrutura de suas carreiras que implique aumento de despesa com pessoal.

Assinale a opção correta.