Questões de Concurso Público TCE-ES 2023 para Auditor de Controle Externo - Ciências Contábeis

Foram encontradas 80 questões

Ano: 2023

Banca:

FGV

Órgão:

TCE-ES

Prova:

FGV - 2023 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q2089468

Contabilidade Geral

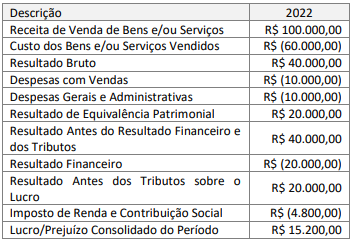

Uma empresa apresentou os seguintes saldos em sua

Demonstração do Resultado do Exercício (DRE) em 2022.

Considerando-se apenas as informações apresentadas pela DRE e que o estatuto social da empresa define um percentual de 10% para dividendos com base no lucro, de acordo com a Lei nº 6.404/1976, o dividendo a ser distribuído é de:

Considerando-se apenas as informações apresentadas pela DRE e que o estatuto social da empresa define um percentual de 10% para dividendos com base no lucro, de acordo com a Lei nº 6.404/1976, o dividendo a ser distribuído é de:

Ano: 2023

Banca:

FGV

Órgão:

TCE-ES

Prova:

FGV - 2023 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q2089469

Contabilidade Geral

A empresa deve apresentar um terceiro balanço patrimonial do

início do período anterior, adicional aos comparativos mínimos

das demonstrações financeiras exigidos, se:

Ano: 2023

Banca:

FGV

Órgão:

TCE-ES

Prova:

FGV - 2023 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q2089470

Contabilidade Geral

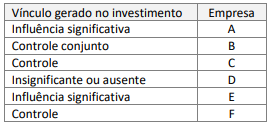

A empresa Brasil investe em diversas empresas e apresentou as

seguintes informações quanto ao vínculo gerado em cada

investimento.

Considerando apenas as informações apresentadas e as definições do CPC 36 (R3) – Demonstrações Consolidadas, a empresa Brasil precisa aplicar o método de consolidação para:

Considerando apenas as informações apresentadas e as definições do CPC 36 (R3) – Demonstrações Consolidadas, a empresa Brasil precisa aplicar o método de consolidação para:

Ano: 2023

Banca:

FGV

Órgão:

TCE-ES

Prova:

FGV - 2023 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q2089471

Contabilidade Geral

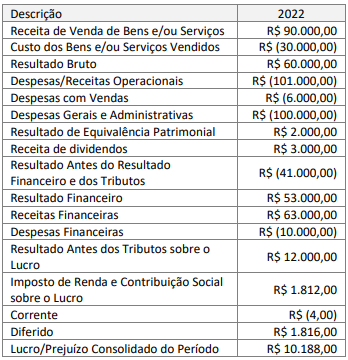

Uma entidade elaborou sua Demonstração do Resultado do

Exercício (DRE) de 2022 conforme apresentado.

Considerando-se apenas as informações apresentadas pela DRE, o Valor Adicionado Recebido em Transferência é de:

Considerando-se apenas as informações apresentadas pela DRE, o Valor Adicionado Recebido em Transferência é de:

Ano: 2023

Banca:

FGV

Órgão:

TCE-ES

Prova:

FGV - 2023 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q2089472

Contabilidade Geral

Uma empresa comercial está separando seus ativos e passivos

circulantes e não circulantes para elaborar o Balanço Patrimonial.

O contador, ao verificar os requisitos do CPC 26 (R1) – Apresentação das Demonstrações Contábeis, observou que:

O contador, ao verificar os requisitos do CPC 26 (R1) – Apresentação das Demonstrações Contábeis, observou que:

Ano: 2023

Banca:

FGV

Órgão:

TCE-ES

Prova:

FGV - 2023 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q2089473

Análise de Balanços

Uma empresa apresentou um retorno sobre o investimento (ROI)

de 17% e um retorno sobre o patrimônio líquido (ROE) de 24%,

ambos no mesmo período.

Nesse caso, o retorno dos acionistas foi maior porque a empresa apresenta um:

Nesse caso, o retorno dos acionistas foi maior porque a empresa apresenta um:

Ano: 2023

Banca:

FGV

Órgão:

TCE-ES

Prova:

FGV - 2023 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q2089474

Contabilidade Geral

Uma empresa de tecnologia vendeu um notebook por

R$ 2.500,00. Ao adquirir o notebook, o cliente também tem

acesso a serviços de hardware e o direito de receber certos

upgrades de software à medida que a empresa os desenvolve,

ambos, por um período determinado. Caso a empresa vendesse

de forma separada, cada elemento do contrato teria o valor de:

notebook R$ 2.200,00; serviços de hardware R$ 300,00; e

upgrades de software R$ 200,00.

Nesse caso, a empresa deve reconhecer uma receita de:

Nesse caso, a empresa deve reconhecer uma receita de:

Ano: 2023

Banca:

FGV

Órgão:

TCE-ES

Prova:

FGV - 2023 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q2089475

Contabilidade Geral

Uma empresa comercial adquiriu uma máquina, em 01/01/2022,

por R$ 200.000,00. Outros custos foram necessários para deixá-la

no local e nas condições de funcionamento pretendidos pela

administração, custando R$ 20.000,00. O valor residual da

máquina é de R$ 40.000,00. A empresa planeja, como gestão de

seus ativos, utilizá-la por oito anos, e o fabricante da máquina

afirma que a vida útil média é de dez anos.

Considerando as informações apresentadas, e sabendo que o contador utiliza o método linear, a despesa de depreciação anual será de:

Considerando as informações apresentadas, e sabendo que o contador utiliza o método linear, a despesa de depreciação anual será de:

Ano: 2023

Banca:

FGV

Órgão:

TCE-ES

Prova:

FGV - 2023 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q2089476

Contabilidade Pública

As entidades públicas necessitam de informações contábeis que

auxiliem os gestores na tomada de decisões que envolvem uma

diversidade de aplicações de recursos públicos. Uma parte dos

recursos aplicados se converte em despesa de imediato e outra

parte colabora para a formação e manutenção do patrimônio

público.

No que tange aos ativos imobilizados e outros ativos que integram o patrimônio público, é correto afirmar que:

No que tange aos ativos imobilizados e outros ativos que integram o patrimônio público, é correto afirmar que:

Ano: 2023

Banca:

FGV

Órgão:

TCE-ES

Prova:

FGV - 2023 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q2089477

Contabilidade Pública

Na perspectiva da convergência aos padrões internacionais de

contabilidade, o MCASP traz aprimoramentos na estrutura de

apresentação das demonstrações contábeis.

Em se tratando do Balanço Financeiro, a sua estrutura permite:

Em se tratando do Balanço Financeiro, a sua estrutura permite:

Ano: 2023

Banca:

FGV

Órgão:

TCE-ES

Prova:

FGV - 2023 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q2089478

Contabilidade Pública

O MCASP dispõe sobre algumas regras a fim de garantir a

integridade dos procedimentos contábeis, assim como a

qualidade, consistência e transparência das informações geradas.

Uma dessas regras diz respeito aos lançamentos contábeis e

estabelece que:

Ano: 2023

Banca:

FGV

Órgão:

TCE-ES

Prova:

FGV - 2023 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q2089479

Contabilidade Pública

A Lei de Responsabilidade Fiscal (LRF) aborda tópicos que têm

relevância crucial para o equilíbrio das contas públicas. A dívida

pública constitui um desses tópicos que são objeto de

conceituações e imposição de vedações.

Para fins de controle e acompanhamento da dívida pública, um ente público deve considerar que:

Para fins de controle e acompanhamento da dívida pública, um ente público deve considerar que:

Ano: 2023

Banca:

FGV

Órgão:

TCE-ES

Prova:

FGV - 2023 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q2089480

Contabilidade Pública

Um analista contábil estava desempenhando uma atividade de

análise e conferência do Relatório Resumido da Execução

Orçamentária (RREO) de um ente estadual antes do envio para o

órgão de controle e publicação oficial. Ao avaliar o anexo

referente ao Demonstrativo da Receita Corrente Líquida (RCL) do

terceiro bimestre do exercício, o analista encontrou uma

inconsistência que precisa ser corrigida à luz das orientações do

Manual de Demonstrativos Fiscais (MDF).

Uma possível inconsistência na apuração da RCL apontada no MDF refere-se à:

Uma possível inconsistência na apuração da RCL apontada no MDF refere-se à:

Ano: 2023

Banca:

FGV

Órgão:

TCE-ES

Prova:

FGV - 2023 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q2089481

Contabilidade Pública

Ao final do segundo quadrimestre de um dado exercício

financeiro, um ente estadual apurou o montante de R$ 20 bilhões

como Receita Corrente Líquida (RCL). Após receber as

informações periódicas para acompanhamento da gestão fiscal, o

tribunal de contas do referido Estado emitiu um alerta para o

presidente da Assembleia Legislativa em decorrência do

montante registrado como despesa de pessoal no âmbito do

Poder Legislativo daquele ente federativo.

Para que o tribunal de contas emitisse o alerta, foi suficiente que a despesa total com pessoal do período, no âmbito do Poder Legislativo, ultrapassasse o valor de:

Para que o tribunal de contas emitisse o alerta, foi suficiente que a despesa total com pessoal do período, no âmbito do Poder Legislativo, ultrapassasse o valor de:

Ano: 2023

Banca:

FGV

Órgão:

TCE-ES

Prova:

FGV - 2023 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q2089482

Contabilidade Pública

Há situações em que as entidades públicas se deparam com o

desafio de registrar de forma apropriada itens individualmente

insignificantes, como o acervo de livros, revistas e periódicos de

uma biblioteca escolar.

Para esses casos, o MCASP dispõe sobre o critério do valor do conjunto, o qual:

Para esses casos, o MCASP dispõe sobre o critério do valor do conjunto, o qual:

Ano: 2023

Banca:

FGV

Órgão:

TCE-ES

Prova:

FGV - 2023 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q2089483

Contabilidade de Custos

Uma entidade pública deseja apurar os custos individuais dos

serviços que presta para avaliar a necessidade de ajustes no

processo de gestão desses serviços. Porém, a entidade se depara

com diversos custos indiretos, a exemplo do aluguel do imóvel

usado para prestar os serviços.

Se a entidade adotar o método de custeio por absorção, custos dessa natureza:

Se a entidade adotar o método de custeio por absorção, custos dessa natureza:

Ano: 2023

Banca:

FGV

Órgão:

TCE-ES

Prova:

FGV - 2023 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q2089484

Contabilidade Geral

A Contribuição Social sobre o Lucro Líquido (CSLL) incide sobre o

lucro de pessoas jurídicas e de pessoas físicas a elas equiparadas,

domiciliadas no país e, conforme a legislação, a CSLL:

Ano: 2023

Banca:

FGV

Órgão:

TCE-ES

Prova:

FGV - 2023 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q2089485

Direito Tributário

Previsto no Código Tributário Nacional, o imposto sobre a renda e

proventos de qualquer natureza, de competência da União,

também foi tratado no texto constitucional.

Quando recolhido na fonte (IRRF) por um Estado da Federação, a legislação determina que:

Quando recolhido na fonte (IRRF) por um Estado da Federação, a legislação determina que:

Ano: 2023

Banca:

FGV

Órgão:

TCE-ES

Prova:

FGV - 2023 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q2089486

Direito Tributário

Na apuração do valor a pagar da Contribuição para o

Financiamento da Seguridade Social (Cofins), no âmbito das

pessoas jurídicas de direito privado, a base para a aplicação da

alíquota no regime cumulativo é o(a):

Ano: 2023

Banca:

FGV

Órgão:

TCE-ES

Prova:

FGV - 2023 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q2089487

Direito Tributário

A Contribuição de Intervenção no Domínio Econômico (Cide) tem

previsão constitucional e consiste em uma espécie de

contribuição que alcança determinada atividade econômica,

como instrumento de sua atuação na área respectiva.

À luz das disposições legais e constitucionais sobre essa contribuição, considera-se que a Cide:

À luz das disposições legais e constitucionais sobre essa contribuição, considera-se que a Cide: