Questões de Contabilidade Pública para Concurso

Foram encontradas 3.327 questões

Q2115811

Contabilidade Pública

Um termo de colaboração entre a Controladoria Geral de um

Município e o respectivo tribunal de contas envolveu a

transferência de recursos para a execução de algumas despesas,

conforme as regras aplicáveis às descentralizações de crédito.

Por tratar-se de uma descentralização, a operação:

Q2115810

Contabilidade Pública

Uma das classificações legais da despesa pública refere-se à

classificação funcional, a qual segrega as dotações orçamentárias

em funções e subfunções, buscando responder basicamente à

indagação “em que área” de ação governamental a despesa será

realizada.

Nesse contexto, considerando que se enquadre na função

Administração, as despesas gerais da Controladoria Geral de um

Município poderiam ser congregadas na subfunção relativa a:

Q2115809

Contabilidade Pública

Tanto a receita como a despesa pública são processadas em

etapas visando subsidiar o processo de controle e prestação de

contas.

Sob a perspectiva da receita, a sua previsão é uma etapa

concretizada na Lei Orçamentária Anual (LOA) que:

Q2115808

Contabilidade Pública

Sob a perspectiva da receita, o orçamento deve, a partir do

preceito da universalidade, prever o fluxo de ingressos com o

qual o ente poderá contar ao longo de um exercício financeiro.

A despeito disso, há ingressos de recursos que não compõem a

receita pública e, portanto, não podem custear as ações

orçamentárias, como é o caso de:

Q2115807

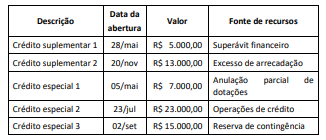

Contabilidade Pública

Durante um exercício financeiro em um ente municipal, foi

detectada a necessidade de reforçar dotações que se mostraram

insuficientes e também abrir novos créditos para fazer frente a

despesas não previstas, conforme descrito a seguir.

A partir desses dados e das disposições normativas sobre créditos adicionais, a dotação inicial prevista na LOA foi acrescida em:

A partir desses dados e das disposições normativas sobre créditos adicionais, a dotação inicial prevista na LOA foi acrescida em:

Q2115806

Contabilidade Pública

O planejamento é uma atividade importante para possibilitar a

execução de políticas públicas bem formuladas que geram

benefícios a toda a sociedade. Por isso, a Constituição da

República de 1988 prevê instrumentos que formalizam esse

processo para todas as esferas governamentais.

O instrumento que estima a receita e fixa a despesa de um ente

para um determinado exercício também:

Q2115804

Contabilidade Pública

Dos três instrumentos de planejamento e orçamento

governamental previstos na Constituição da República de 1988, o

PPA é o que tem menor regulamentação e detalhamento do seu

conteúdo e processo de elaboração.

A despeito dessa reduzida regulamentação, uma exigência

consolidada acerca do PPA é a:

Q2115803

Contabilidade Pública

Durante um treinamento sobre os princípios e normas que regem

o processo orçamentário dos entes públicos, um dos alunos

apresentou um questionamento acerca da abrangência do

orçamento anual. Segundo ele, se há um balanço do setor público

nacional que inclui todos os entes anualmente, deveria haver

também um orçamento geral que englobasse os orçamentos de

todos os entes federativos.

Porém, esse raciocínio do aluno em treinamento não tem base

nos princípios orçamentários, e pode ser refutado pelo princípio

do(a):

Q2115787

Contabilidade Pública

O conjunto completo das demonstrações contábeis apresenta

uma série de informações na estrutura de cada demonstrativo

que possibilita análises sobre a posição patrimonial e financeira

da entidade, auxiliando os processos de tomada de decisão, de

prestação de contas e de responsabilização.

No caso em que se deseja avaliar a composição e a evolução do

saldo relativo ao uso de bens, serviços e consumo de capital fixo

deve-se recorrer à estrutura do(a):

Q2115786

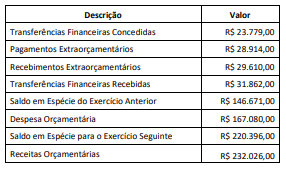

Contabilidade Pública

Considere as informações do quadro a seguir extraídas do

Balanço Financeiro constante da prestação de contas de um

ente municipal relativa ao último exercício financeiro.

As informações indicam um resultado financeiro que corresponde a:

As informações indicam um resultado financeiro que corresponde a:

Q2115785

Contabilidade Pública

Ao final do seu primeiro ano de mandato como gestor municipal,

um prefeito estava avaliando as demonstrações contábeis para

autorizar o seu envio ao tribunal de contas. Como não tinha

formação na área de contabilidade, o prefeito chamou o

contador geral e o questionou sobre o saldo da dotação

constante no Balanço Orçamentário (BO).

O contador esclareceu que o saldo da dotação:

Q2115784

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público (PCASP) padroniza a

definição das contas contábeis para três naturezas de informação

distintas, cujos registros dão origem ao conjunto das

demonstrações contábeis. Além disso, o PCASP aborda

lançamentos padronizados em operações típicas realizadas pelas

entidades públicas.

Pelas regras do PCASP, um lançamento relativo ao

reconhecimento por competência de perdas com aplicações

financeiras deve:

Q2115783

Contabilidade Pública

Três Municípios com limites geográficos comuns firmaram uma

parceria para gestão associada (consórcio público) de serviços de

diagnóstico por imagem supridos pelos referidos entes, a partir

da assinatura de um contrato de rateio em 02/01/20x3.

Para a regular condução da parceria, à luz das disposições do

MCASP, os entes consorciados devem observar que:

Q2115782

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público define

ativos contingentes como usualmente decorrentes de eventos

não planejados ou não esperados que não estejam totalmente

sob o controle da entidade e que acarretam a possibilidade de

um ingresso de recursos sob a forma de benefícios econômicos

ou potencial de serviços.

Uma entidade pública acionou judicialmente uma empresa que

fraudou informações durante o processo licitatório, pleiteando

indenização pelos danos ao erário e à prestação do serviço

público.

À luz dos procedimentos contábeis patrimoniais descritos no

MCASP, a entidade pública deve considerar que:

Q2115781

Contabilidade Pública

Uma entidade pública possui um edifício histórico que já foi

utilizado como cadeia pública e funciona atualmente como

espaço de memória da cidade e também como sede

administrativa da Secretaria Municipal de Cultura. Assim, a

entidade entende que o imóvel tem potencial de serviços além

de seu valor cultural.

À luz do Manual de Contabilidade Aplicada ao Setor Público

(MCASP), esse imóvel:

Q2115780

Contabilidade Pública

A gratificação natalina e as férias remuneradas representam ao

mesmo tempo um benefício para os servidores e uma obrigação

para as entidades públicas. O MCASP os trata como exemplos de

obrigações consideradas passivos derivados de apropriações por

competência.

Ao realizar os registros contábeis patrimoniais relativos a férias

remuneradas, um servidor recentemente designado para a

função ficou em dúvida quanto ao momento e à abrangência do

registro e, após consultar um servidor mais experiente, este lhe

esclareceu que:

Q2115779

Contabilidade Pública

Os estoques de materiais e suprimentos constituem um recurso

importante para as entidades públicas que, em grande parte, os

emprega na prestação de serviços.

Ao tratar da mensuração desses recursos, o MCASP indica como

regra geral que deve ser pelo custo histórico ou pelo:

Q2115778

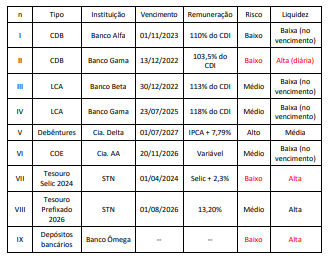

Contabilidade Pública

No contexto das entidades públicas, a gestão do caixa e

equivalentes de caixa é importante para o melhor

aproveitamento dos recursos financeiros que financiam a ação

governamental. O MCASP traz algumas disposições para o

tratamento do caixa e equivalente de caixa.

À luz dessas disposições, considere os ativos a seguir relativos a

um ente público municipal, com dados extraídos em 02/01/2022.

Os ativos que podem ser considerados como caixa e equivalentes de caixa são:

Os ativos que podem ser considerados como caixa e equivalentes de caixa são:

Q2115777

Contabilidade Pública

Um tipo de controle importante para os entes públicos refere-se

à classificação por fontes ou destinações de recursos (FR), a qual

tem como objetivo agrupar receitas que possuam as mesmas

normas de aplicação na despesa.

Para atingir os objetivos dessa classificação, é necessário

observar que:

Q2115776

Contabilidade Pública

Ao considerar a concepção de um modelo de gerenciamento de

custos, nos termos da NBC TSP34 - Custos no Setor Público, uma

entidade pública deve: