Questões de Concurso

Para analista - orçamento e finanças

Foram encontradas 359 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A Constituição de 1988 sacramentou o papel do MEC em relação ao conjunto do sistema educacional brasileiro, ou seja, em síntese, o de formular e coordenar a política nacional de educação, oferecendo apoio técnico e financeiro às unidades da Federação.

Em face dessa situação hipotética, julgue o item seguinte.

Considerando que a empresa pública de que cuida a situação em apreço não recebe recursos do orçamento da União, seus investimentos não constam da LOA, sendo incluídos apenas no programa de dispêndios globais das empresas estatais, aprovado anualmente por decreto do presidente da República.

Em face dessa situação hipotética, julgue o item seguinte.

A inclusão de projetos ou atividades, por ocasião da elaboração da proposta orçamentária anual do orçamento de investimentos da empresa pública mencionada, deve ser precedida do cadastramento prévio desses investimentos no subsistema de cadastro de atividades e projetos, do Sistema Integrado de Dados Orçamentários (SIDOR).

Em face dessa situação hipotética, julgue o item seguinte.

Na elaboração do orçamento de investimentos, são considerados investimentos as despesas com aquisição do ativo imobilizado, significando dizer que se incluem nos investimentos, entre outras despesas de capital, os investimentos propriamente ditos e as inversões financeiras.

Sabe-se que as notas de uma prova têm distribuição Normal com média μ = 6,5 e variância σ2 = 4 . Adicionalmente, são conhecidos alguns valores tabulados da normal-padrão.

Φ(1,3 ) ≅ 0,90 Φ(1,65) ≅ 0,95 Φ(1,95 ) ≅ 0,975

Onde,

Φ(z) é a função distribuição acumulada da Normal Padrão.

Considerando-se que apenas os 10% que atinjam as maiores notas serão aprovados, a nota mínima para aprovação é:

Na elaboração do orçamento de um exercício financeiro, o Poder Legislativo da União, através de emenda, incluiu um dispositivo relacionado às atribuições de um cargo da estrutura da Presidência da República.

Nesse caso foi violado o princípio orçamentário:

João recebeu a fatura de R$ 2.600,00 do cartão de crédito que cobra 10% de juros ao mês. No dia do vencimento, pagou R$ 1.000,00, um mês depois pagou mais R$ 1.000,00 e, um mês depois desse pagamento, liquidou a dívida.

Sabendo-se que João não utilizou o cartão nesse período, o valor do último pagamento de João foi de:

O Cartão de Pagamento do Governo Federal (CPGF) é o instrumento de pagamento de despesas pelos órgãos e entidades da administração pública federal, emitido em nome da unidade gestora e operacionalizado por instituição financeira autorizada. A partir das regras definidas no Decreto nº 5.355/2005 para utilização do CPGF, analise as seguintes afirmativas:

I. O CPGF é de uso exclusivo dos órgãos e entidades da administração pública federal integrantes do orçamento fiscal.

II. A utilização do CPGF para pagamento de despesas poderá ocorrer na aquisição de materiais e contratação de serviços enquadrados como suprimento de fundos.

III. Cabe ao ordenador de despesa definir o limite de utilização e o valor para cada portador de CPGF.

IV. Em casos expressamente autorizados, pode haver acréscimo no valor da despesa decorrente da utilização do CPGF.

Está correto somente o que se afirma em:

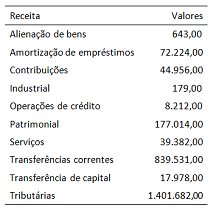

Os dados do Quadro VII a seguir referem-se às receitas arrecadadas no primeiro bimestre do exercício financeiro de 201x por um ente da Federação e estão expressos em milhares de reais.

Considerando as categorias econômicas da receita orçamentária,

a receita corrente líquida apurada totaliza:

No processo de execução orçamentária, nem sempre as despesas autorizadas são executadas exatamente pela Unidade Orçamentária à qual foi consignada a dotação.

Na situação em que o Ministério da Educação descentraliza um crédito orçamentário para uma Instituição Federal de Ensino Superior tem-se um(a):

De acordo com o Decreto nº 93.872/1986, as diretrizes gerais da programação financeira da despesa autorizada na Lei de Orçamento Anual serão fixadas por meio de Decreto do Poder Executivo em cada exercício financeiro. Porém, o Decreto nº 93.872/1986 identifica os itens que devem ser incluídos na programação financeira. Com base nessas disposições, analise os itens a seguir:

I. Créditos adicionais

II. Despesas autorizadas na LOA

III. Restos a Pagar

IV. Restituições de receitas

V. Ressarcimento em espécie a título de incentivo ou benefício fiscal

Devem ser considerados na execução da programação financeira os itens:

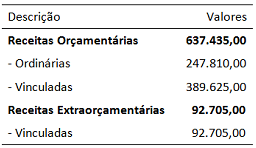

Considere os dados de detalhamento de receitas contidos no Quadro VI a seguir:

Conforme as disposições do Decreto nº 93.872/1986, os recursos

que devem ser recolhidos à Conta Única do Tesouro Nacional

totalizam:

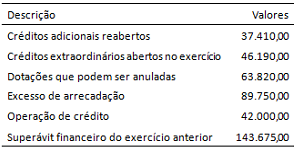

Os dados apresentados no Quadro V foram solicitados pela secretaria de planejamento de um ente da Federação, com o objetivo de identificar a existência de recursos para abertura de créditos adicionais suplementares e especiais.

Considerando os dados e as definições, o montante de recursos

disponível para abertura de créditos adicionais é: