Questões de Concurso

Para prefeitura de niterói - rj

Foram encontradas 1.858 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2015

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2015 - Prefeitura de Niterói - RJ - Fiscal de Tributos |

Q588635

Direito Tributário

Para a validade da Certidão da Dívida Ativa, NÃO é essencial:

Ano: 2015

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2015 - Prefeitura de Niterói - RJ - Fiscal de Tributos |

Q588634

Direito Tributário

De acordo com as normas gerais de Direito Tributário, é correto

afirmar que:

Ano: 2015

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2015 - Prefeitura de Niterói - RJ - Fiscal de Tributos |

Q588633

Direito Tributário

Um pequeno empresário cultiva, de forma organizada e

comercial, inclusive com empregados, hortaliças para venda, em

sua propriedade, que está localizada em área de um Município. A

rua onde fica a propriedade consta da definição de lei municipal,

tem meio-fio, conta com abastecimento de água e sistema de

esgotos sanitários, tendo ainda iluminação pública. De acordo

com a hipótese apresentada, sobre a propriedade em questão:

Ano: 2015

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2015 - Prefeitura de Niterói - RJ - Fiscal de Tributos |

Q588632

Direito Tributário

Pertence aos Municípios:

Ano: 2015

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2015 - Prefeitura de Niterói - RJ - Fiscal de Tributos |

Q588631

Direito Constitucional

De acordo com a Constituição da República Federativa do Brasil,

os impostos extraordinários:

Ano: 2015

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2015 - Prefeitura de Niterói - RJ - Fiscal de Tributos |

Q588630

Direito Tributário

O Presidente, representando a República Federativa do Brasil,

celebra tratado internacional com outros dois Estados soberanos,

com o objetivo de incrementar a prestação de serviços de

tecnologia para grandes projetos de infraestrutura. O acordo

internacional, após todos os trâmites legislativos impostos pela

ordem jurídica interna e internacional, passa a produzir seus

efeitos, dentre os quais a isenção de todos os impostos

incidentes nessa operação. Considerando que esses serviços

estão incluídos na lista anexa da Lei Complementar nº 116/2003

e a jurisprudência do STF, é correto afirmar que o tratado é:

Ano: 2015

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2015 - Prefeitura de Niterói - RJ - Fiscal de Tributos |

Q588629

Direito Tributário

O proprietário de um imóvel realizou, no fim de 2013, uma obra

em seu imóvel. Por conta dessa obra, a área do imóvel foi

ampliada de 120m2

para 280m2

. O proprietário nada informou ao

Município, descumprindo normas administrativas e tributárias

que impõem a comunicação. Assim, a administração tributária

municipal realizou os lançamentos do IPTU dos fatos geradores

ocorridos em 2014 e 2015 com valores que consideravam uma

área construída de 120m2 e não de 280m2

. A prefeitura tomou

conhecimento do aumento da área construída em agosto de

2015. Considerando a situação exposta e as normas do CTN, a

fiscalização do Município:

Ano: 2015

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2015 - Prefeitura de Niterói - RJ - Fiscal de Tributos |

Q588626

Legislação dos Municípios do Estado do Rio de Janeiro

Sobre a Contribuição para o Custeio do Sistema de Iluminação

Pública – Cosip, no Município de Niterói, nos termos da

Lei nº 2.597/08, é correto afirmar que:

Ano: 2015

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2015 - Prefeitura de Niterói - RJ - Fiscal de Tributos |

Q588625

Direito Tributário

A Constituição Federal prevê várias espécies tributárias, entre as

quais a modalidade cujo fato gerador pode ser o exercício do

poder do Estado de limitar as liberdades individuais em prol do

bem da coletividade. Esse tributo é:

Ano: 2015

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2015 - Prefeitura de Niterói - RJ - Fiscal de Tributos |

Q588624

Direito Tributário

Um contribuinte do ISS foi autuado em 15/09/2012 pelo não

recolhimento do imposto relativo ao mês de abril de 2011. Não

foi feito o pagamento e nem foi apresentada impugnação ao auto

de infração, tendo o crédito tributário sido inscrito em dívida

ativa em 20/05/2013. A execução fiscal foi ajuizada em

15/10/2014 e o juiz despachou determinando a citação em

20/01/2015. Considerando a situação hipotética acima e as

disposições do CTN, é correto afirmar que, se o contribuinte

alienou um bem:

Ano: 2015

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2015 - Prefeitura de Niterói - RJ - Fiscal de Tributos |

Q588623

Direito Tributário

Um contribuinte de ISS, tendo sido autuado pelo não

recolhimento do imposto, não concorda com a cobrança do

crédito tributário e impetra mandado de segurança repressivo na

justiça estadual. O juiz, acatando requerimento do impetrante,

concede liminar determinando que a administração tributária

municipal se abstenha de praticar atos inerentes à cobrança do

crédito tributário. Diante do que foi exposto e de acordo com a

legislação pertinente, é correto afirmar que:

Ano: 2015

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2015 - Prefeitura de Niterói - RJ - Fiscal de Tributos |

Q588622

Direito Tributário

Nos termos do Código Tributário Nacional, “a legislação

tributária, observado o disposto nesta Lei, regulará, em caráter

geral, ou especificamente em função da natureza do tributo de

que se tratar, a competência e os poderes das autoridades

administrativas em matéria de fiscalização da sua aplicação".

Assim, a legislação mencionada será aplicada:

Ano: 2015

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2015 - Prefeitura de Niterói - RJ - Fiscal de Tributos |

Q588621

Direito Financeiro

“Procedem do setor privado da economia, isto é, de famílias,

empresas e do resto do mundo; são devidas por pessoas físicas

ou jurídicas de direito privado, que desenvolvam atividades

econômicas, exceto as que desfrutem de imunidade ou isenção, e

correspondem aos tributos.” Essa afirmação se refere à receita:

Ano: 2015

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2015 - Prefeitura de Niterói - RJ - Fiscal de Tributos |

Q588620

Direito Tributário

No tocante à competência tributária, analise as afirmativas a

seguir, considerando (V) para a(s) verdadeira(s) e (F) para a(s)

falsa(s).

( ) A Constituição da República Federativa do Brasil de 1988 - CRFB/88 atribuiu competência aos Estados para instituir imposto sobre a transmissão de bens inter vivos.

( ) A competência tributária, a teor do que dispõe o Código Tributário Nacional, é indelegável. Isso significa que um ente tributante não pode instituir tributo que seja da competência tributária de outro. Não constitui, porém, violação a essa regra a delegação, por um ente tributante, a outro, das funções de arrecadar ou fiscalizar tributos.

( ) Como a receita do IPVA é repartida com os Municípios, o não-exercício da competência tributária pelos Estados autoriza os Municípios a exercitar tal competência, em relação aos veículos registrados em seu território.

( ) Inclui-se na competência tributária dos Municípios a instituição de contribuição previdenciária.

A sequência correta é:

( ) A Constituição da República Federativa do Brasil de 1988 - CRFB/88 atribuiu competência aos Estados para instituir imposto sobre a transmissão de bens inter vivos.

( ) A competência tributária, a teor do que dispõe o Código Tributário Nacional, é indelegável. Isso significa que um ente tributante não pode instituir tributo que seja da competência tributária de outro. Não constitui, porém, violação a essa regra a delegação, por um ente tributante, a outro, das funções de arrecadar ou fiscalizar tributos.

( ) Como a receita do IPVA é repartida com os Municípios, o não-exercício da competência tributária pelos Estados autoriza os Municípios a exercitar tal competência, em relação aos veículos registrados em seu território.

( ) Inclui-se na competência tributária dos Municípios a instituição de contribuição previdenciária.

A sequência correta é:

Ano: 2015

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2015 - Prefeitura de Niterói - RJ - Fiscal de Tributos |

Q588619

Direito Tributário

De acordo com a previsão constitucional, os entes federativos

aptos a instituir contribuição para o custeio do serviço de

iluminação pública são:

Ano: 2015

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2015 - Prefeitura de Niterói - RJ - Fiscal de Tributos |

Q588617

Direito Tributário

Um contribuinte do Município, inconformado com a imposição de

um auto de infração do ISS, decide discutir em juízo a incidência

ou não do tributo, ingressa com a ação judicial que considera

oportuna e efetua o depósito integral e em dinheiro do valor do

crédito tributário em discussão. Nesse caso:

Ano: 2015

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2015 - Prefeitura de Niterói - RJ - Fiscal de Tributos |

Q588616

Direito Tributário

Um contribuinte é devedor do Município em relação aos

seguintes créditos tributários de impostos:

IPTU – R$ 1.000,00, na qualidade de contribuinte, vencido em 02/10/13;

ITBIM – R$ 500,00, na qualidade de responsável, vencido em 02/10/13;

IPTU – R$ 400,00, na qualidade de contribuinte, vencido em 02/09/13;

ISS – R$ 2.000,00, na qualidade de responsável, vencido em 02/10/12;

ISS – R$ 1.000,00, na qualidade de contribuinte, vencido em 02/09/13.

O contribuinte realiza um único pagamento. De acordo com as normas do CTN, a autoridade administrativa competente para receber o pagamento determinará a respectiva imputação em primeiro lugar para o seguinte crédito tributário:

IPTU – R$ 1.000,00, na qualidade de contribuinte, vencido em 02/10/13;

ITBIM – R$ 500,00, na qualidade de responsável, vencido em 02/10/13;

IPTU – R$ 400,00, na qualidade de contribuinte, vencido em 02/09/13;

ISS – R$ 2.000,00, na qualidade de responsável, vencido em 02/10/12;

ISS – R$ 1.000,00, na qualidade de contribuinte, vencido em 02/09/13.

O contribuinte realiza um único pagamento. De acordo com as normas do CTN, a autoridade administrativa competente para receber o pagamento determinará a respectiva imputação em primeiro lugar para o seguinte crédito tributário:

Ano: 2015

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2015 - Prefeitura de Niterói - RJ - Fiscal de Tributos |

Q588615

Noções de Informática

Windows e Linux têm em comum o fato de serem responsáveis,

entre outras funções, pelo gerenciamento:

Ano: 2015

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2015 - Prefeitura de Niterói - RJ - Fiscal de Tributos |

Q588614

Noções de Informática

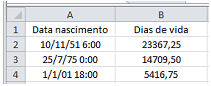

Thiago preparou uma planilha no MS Excel 2010 com as datas e

horários de nascimento de seus familiares, como mostrado

abaixo.

Em seguida, formatou as células de A2 até A4 como “Data 14/3/01 13:30" e as células de B2 até B4 como “Número", com duas casas decimais.

Sabendo-se que a fórmula =AGORA()-A2 foi digitada na célula B2 e imediatamente copiada para as células B3 e B4, e que nenhuma outra alteração foi efetuada na planilha, pode-se concluir que essa operação ocorreu em:

Em seguida, formatou as células de A2 até A4 como “Data 14/3/01 13:30" e as células de B2 até B4 como “Número", com duas casas decimais.

Sabendo-se que a fórmula =AGORA()-A2 foi digitada na célula B2 e imediatamente copiada para as células B3 e B4, e que nenhuma outra alteração foi efetuada na planilha, pode-se concluir que essa operação ocorreu em:

Ano: 2015

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2015 - Prefeitura de Niterói - RJ - Fiscal de Tributos |

Q588613

Noções de Informática

A Segurança da Informação (SI) está associada a um conjunto de

atributos básicos que devem ser respeitados na análise e

planejamento de mecanismos e procedimentos para proteção.

Considere uma suposta lista desses atributos, mostrada a seguir.

I. Autenticidade

II. Confidencialidade

III. Conformidade

IV. Disponibilidade

V. Integridade

VI. Irretratabilidade

VII. Presteza

Dessa lista, um item que NÃO é usualmente reconhecido como um dos atributos básicos da SI é:

I. Autenticidade

II. Confidencialidade

III. Conformidade

IV. Disponibilidade

V. Integridade

VI. Irretratabilidade

VII. Presteza

Dessa lista, um item que NÃO é usualmente reconhecido como um dos atributos básicos da SI é: