Questões de Administração Financeira e Orçamentária - LC nº 101 de 2000 - Lei de Responsabilidade Fiscal para Concurso

Foram encontradas 4.354 questões

Considerando a Lei Complementar n.º 101/2000 – também conhecida como Lei de Responsabilidade Fiscal (LRF) –, julgue o item.

Para os fins da LRF, considera-se obrigatória e de caráter

continuado a despesa corrente derivada de lei, medida

provisória ou ato administrativo normativo que fixe para

o ente a obrigação legal de sua execução por um período

superior à duração do mandato do chefe do Poder

Executivo.

Considerando a Lei Complementar n.º 101/2000 – também conhecida como Lei de Responsabilidade Fiscal (LRF) –, julgue o item.

A Lei veda a terceirização de serviços públicos, uma vez

que tal prática configura burla indireta ao controle da

despesa com pessoal.

Considerando a Lei Complementar n.º 101/2000 – também conhecida como Lei de Responsabilidade Fiscal (LRF) –, julgue o item.

Na LRF, há a previsão da nulidade de atos que impliquem

aumento da despesa com pessoal nos 180 dias

anteriores ao fim do mandato dos chefes dos poderes.

I. Cabe ao sistema de controle interno do Município, assim como ao Poder Legislativo, fiscalizar o cumprimento das normas da Lei de Responsabilidade Fiscal.

II. Em caso de inexistência de contador responsável pelas demonstrações contábeis do Município, tal encargo será atribuído ao responsável pelo sistema de controle interno.

III. O Relatório de Gestão Fiscal emitido ao final de cada quadrimestre deve conter, entre outras, a assinatura da autoridade responsável pelo controle interno.

Quais estão corretas?

O conceito, acima, refere-se à/ao/aos:

• Operações de Crédito 420.000,00 • Fundo de Part. dos Municípios 1.250.000,00 • Cota-Parte ICMS 322.000,00 • Amortização de Empréstimos 218.000,00 • Imposto sobre Prop. Territorial Urbana 697.000,00 • Multas Administrativas 68.000,00 • Contribuição de Melhoria 137.000,00 • Transferências de Capital 425.000,00 • Taxas de Fiscalização de Comércio 75.000,00 • Contribuição de Custeio da Iluminação Pública 264.000,00 • Compensação financeira entre regimes previdenciários 112.000,00 • Imposto sobre Serviços 348.000,00

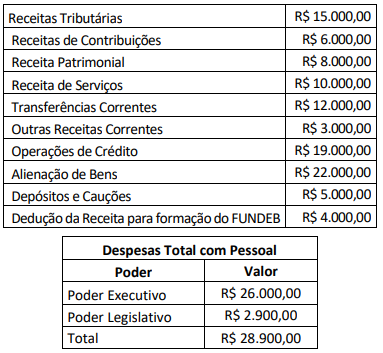

Ainda, em 2021 o Município recebeu cauções em garantia no valor de R$ 12.000,00, contraiu operações de crédito por antecipação de receita orçamentária no valor de R$ 15.000,00 e efetuou consignações em folha de pagamento, no valor de R$ 9.000,00.

Com base na Lei de Responsabilidade Fiscal (Lcp nº 101/2000) e na RCL apurada na questão 35, o valor máximo da Despesa Total com Pessoal do Poder Legislativo do Município de João de Barro em 2021 poderá ser de:

I. O planejamento é a primeira das quatro funções clássicas que compõem o ciclo administrativo: planejamento; organização; direção; e, controle.

II. O planejamento estabelece um espaço decisório no qual são definidas quais políticas públicas terão a primazia na alocação de recursos.

III. O ato de planejar não decorre apenas de uma necessidade administrativa, mas também de imposições constitucionais e legais a que se submetem todos aqueles que gerem a coisa pública.

IV. O planejamento e o orçamento são tratados de forma integrada pela CF (1988) que prevê a existência de três leis independentes, que funcionam como instrumentos de planejamento do setor público em todas as esferas de governo.

Está correto o que se afirma em

Esse demonstrativo:

( ) O Plano Plurianual estabelecerá as diretrizes, os objetivos e as metas da administração pública federal para as despesas de capital e outras delas decorrentes. ( ) O projeto do Plano Plurianual elaborado no primeiro ano de governo, para vigência até o final do primeiro exercício financeiro do mandato governamental subsequente, será encaminhado até três meses antes do encerramento do primeiro exercício. ( ) As regras para os gastos com pessoal são definidas na Lei de Diretrizes Orçamentárias. ( ) A Lei de Responsabilidade Fiscal estabelece que a atualização monetária do principal da dívida mobiliária refinanciada poderá superar a variação do índice de preços previsto na Lei de Diretrizes Orçamentárias.

A sequência correta é

Considerando somente os dados apresentados e o disposto na Lei Complementar nº 101/2000, assinale a afirmativa correta.

I. “A Lei de Responsabilidade Fiscal (LRF) visa estabelecer normas planejadas e transparentes para evitar riscos e corrigir desvios que possam afetar o equilíbrio das contas públicas, tendo assim como propósito elevar a transparência na gestão do gasto público, permitindo que os mecanismos de mercado e o processo político sirvam como instrumento de controle.”

PORTANTO

II. “A Contabilidade Aplicada ao Setor Público é importante e primordial para que se obtenha o controle e a organização das contas públicas, pois é através dela que são geradas as informações atualizadas e exatas para auxiliar os gestores nas tomadas de decisões, aos órgãos de controle interno e externo para a execução da legislação e às instituições governamentais e particulares informações estatísticas e outras de interesse dessas instituições, além de permitir a participação popular no acompanhamento da gestão dos recursos públicos.” Assinale a alternativa correta.

Considerando a Lei Complementar nº 101/2000, conhecida como Lei de Responsabilidade Fiscal, analise as afirmativas a seguir.

I. A receita corrente líquida será apurada somando-se as receitas arrecadadas no mês em referência e nos onze anteriores, excluídas as duplicidades.

II. A despesa total com pessoal, em cada período de apuração, não poderá exceder os percentuais da receita corrente líquida contidos na normativa.

III. É obrigatória a aplicação da receita de capital derivada da alienação de bens e direitos que integram o patrimônio público para o financiamento de despesa corrente.

Está correto o que se afirma em