Questões de Concurso Público TJ-CE 2014 para Juiz Substituto

Foram encontradas 100 questões

Q386798

Direito Constitucional

Tribunal de Justiça julgou ação direta de inconstitucionalidade contra lei municipal em face de dispositivo da Constituição do respectivo Estado (dispositivo esse que reproduz dispositivo da Constituição da República de observância obrigatória pelos Estados). Interposto recurso extraordinário, o Supremo Tribunal Federal decidiu pela inconstitucionalidade da lei municipal impugnada.

No contexto descrito, a decisão do recurso extraordinário

No contexto descrito, a decisão do recurso extraordinário

Q386799

Direito Constitucional

No processo de elaboração da lei de revisão geral da remuneração dos servidores estaduais

Q386800

Direito Constitucional

Sobre a Emenda Constitucional nº 45, de 30 de dezembro de 2004 - Reforma do Poder Judiciário, é correto afirmar:

Q386801

Direito Constitucional

Considere as seguintes informações:

I. Dispositivo legal determinava que os crimes hediondos, a prática da tortura, o tráfico ilícito de entorpecentes e drogas afins e o terrorismo teriam as respectivas penas cumpridas integralmente em regime fechado. O Supremo Tribunal Federal declarou a inconstitucionalidade do referido dispositivo, ao entendimento de que violava a garantia constitucional da individualização da pena.

II. O Supremo Tribunal Federal compreende que a fidelidade partidária é inerente ao sistema eleitoral proporcional, bem como decorrente da necessidade de filiação partidária para candidatura.

III. O Supremo Tribunal Federal declarou inconstitucional lei do Estado da Bahia que criou o município de Luís Eduardo Magalhães, mas não pronunciou a sua nulidade pelo prazo de vinte e quatro meses.

Estes três precedentes

I. Dispositivo legal determinava que os crimes hediondos, a prática da tortura, o tráfico ilícito de entorpecentes e drogas afins e o terrorismo teriam as respectivas penas cumpridas integralmente em regime fechado. O Supremo Tribunal Federal declarou a inconstitucionalidade do referido dispositivo, ao entendimento de que violava a garantia constitucional da individualização da pena.

II. O Supremo Tribunal Federal compreende que a fidelidade partidária é inerente ao sistema eleitoral proporcional, bem como decorrente da necessidade de filiação partidária para candidatura.

III. O Supremo Tribunal Federal declarou inconstitucional lei do Estado da Bahia que criou o município de Luís Eduardo Magalhães, mas não pronunciou a sua nulidade pelo prazo de vinte e quatro meses.

Estes três precedentes

Q386802

Legislação Estadual

Consta da Constituição do Estado do Ceará:

Q386803

Direito Eleitoral

Em face da disciplina legal e constitucional que rege a organização da Justiça Eleitoral, NÃO cabe

Q386804

Direito Eleitoral

Os Tribunais Regionais Eleitorais, em sua composição, contarão com

Q386805

Direito Eleitoral

Considere as seguintes afirmativas:

I. A filiação partidária somente é permitida ao eleitor que se encontre em pleno gozo de seus direitos políticos, sendo cabível ainda que esteja inelegível, segundo decisão proferida pela Justiça Eleitoral.

II. É vedado o cancelamento da filiação partidária em caso de superveniente perda dos direitos políticos do filiado, salvo expressa disposição estatutária em sentido contrário.

III. Havendo coexistência de filiações partidárias, prevalecerá a mais recente, devendo a Justiça Eleitoral determinar o cancelamento das demais.

IV. Configurado caso de dupla filiação do eleitor, ambos os vínculos partidários devem ser considerados nulos para todos os efeitos.

Está correto o que é afirmado APENAS em

I. A filiação partidária somente é permitida ao eleitor que se encontre em pleno gozo de seus direitos políticos, sendo cabível ainda que esteja inelegível, segundo decisão proferida pela Justiça Eleitoral.

II. É vedado o cancelamento da filiação partidária em caso de superveniente perda dos direitos políticos do filiado, salvo expressa disposição estatutária em sentido contrário.

III. Havendo coexistência de filiações partidárias, prevalecerá a mais recente, devendo a Justiça Eleitoral determinar o cancelamento das demais.

IV. Configurado caso de dupla filiação do eleitor, ambos os vínculos partidários devem ser considerados nulos para todos os efeitos.

Está correto o que é afirmado APENAS em

Q386806

Direito Eleitoral

Considere as seguintes afirmativas:

I. É vedada, no período de campanha eleitoral, a realização de enquetes relacionadas ao processo eleitoral.

II. Entre as informações que devem ser registradas, para conhecimento público, junto à Justiça Eleitoral pelas entidades e empresas que realizarem pesquisas de opinião pública relativas às eleições ou aos candidatos encontram-se as seguintes: quem contratou a pesquisa, questionário completo aplicado ou a ser aplicado, nome de quem pagou pela realização do trabalho e cópia da respectiva nota fiscal.

III. É vedada a divulgação de pesquisas eleitorais por qualquer meio de comunicação, a partir do décimo quinto dia que antecede a data da eleição até as dezoito horas do dia do pleito.

IV. Não configura crime a irregularidade comprovada nos dados publicados em pesquisas eleitorais, ensejando, porém, a obrigatoriedade de veiculação dos dados corretos no mesmo espaço, local, horário, página, caracteres e outros elementos de destaque, de acordo com o veículo usado.

Está correto o que é afirmado APENAS em

I. É vedada, no período de campanha eleitoral, a realização de enquetes relacionadas ao processo eleitoral.

II. Entre as informações que devem ser registradas, para conhecimento público, junto à Justiça Eleitoral pelas entidades e empresas que realizarem pesquisas de opinião pública relativas às eleições ou aos candidatos encontram-se as seguintes: quem contratou a pesquisa, questionário completo aplicado ou a ser aplicado, nome de quem pagou pela realização do trabalho e cópia da respectiva nota fiscal.

III. É vedada a divulgação de pesquisas eleitorais por qualquer meio de comunicação, a partir do décimo quinto dia que antecede a data da eleição até as dezoito horas do dia do pleito.

IV. Não configura crime a irregularidade comprovada nos dados publicados em pesquisas eleitorais, ensejando, porém, a obrigatoriedade de veiculação dos dados corretos no mesmo espaço, local, horário, página, caracteres e outros elementos de destaque, de acordo com o veículo usado.

Está correto o que é afirmado APENAS em

Q386807

Direito Eleitoral

A diplomação pela Justiça Eleitoral

Q386808

Direito Empresarial (Comercial)

No processo de recuperação judicial da empresa Colchões de Mola Dorme Bem Ltda., a devedora apresentou plano de recuperação que previa: (i) o pagamento, no prazo de 30 (trinta) dias, dos créditos de natureza estritamente salarial vencidos nos 3 (três) meses anteriores ao pedido de recuperação judicial, até o limite de 5 (cinco) salários mínimos por trabalhador; (ii) o pagamento, no prazo de 1 (um) ano, dos demais créditos derivados da legislação do trabalho vencidos até a data do pedido de recuperação judicial; (iii) o pagamento, no prazo de 5 (cinco) anos, de todos os créditos quirografários, com abatimento de 20% (vinte por cento); e (iv) o pagamento, no prazo de 10 (dez) anos, de todos os créditos com garantia real, com abatimento de 30% (trinta por cento). Oferecida objeção por um dos credores trabalhistas, foi convocada Assembleia-Geral de Credores para deliberar sobre o plano. Nessa assembleia, o plano restou aprovado por todas as classes de credores, segundo os quóruns previstos em lei. Diante dessas circunstâncias, e tendo em vista as normas de ordem pública que disciplinam a elaboração do plano de recuperação, conclui-se que o juiz

Q386809

Direito Empresarial (Comercial)

Analise as seguintes proposições acerca do protesto de títulos:

I. O protesto será registrado dentro de três dias úteis contados da protocolização do título ou documento de dívida. Na contagem desse prazo, inclui-se o dia da protocolização e exclui-se o do vencimento.

II. A intimação do devedor será feita por edital se a pessoa indicada para aceitar ou pagar for desconhecida, sua localização incerta ou ignorada, for residente ou domiciliada fora da competência territorial do Tabelionato, ou, ainda, ninguém se dispuser a receber a intimação no endereço fornecido pelo apresentante.

III. Antes da lavratura do protesto, poderá o apresentante retirar o título ou documento de dívida, independentemente do pagamento dos emolumentos e de quaisquer despesas.

IV. O protesto por falta de aceite somente poderá ser efetuado antes do vencimento da obrigação e após o decurso do prazo legal para o aceite ou a devolução.

V. É admitido o protesto por falta de pagamento de letra de câmbio contra o sacado não aceitante.

Está correto APENAS o que se afirma em

I. O protesto será registrado dentro de três dias úteis contados da protocolização do título ou documento de dívida. Na contagem desse prazo, inclui-se o dia da protocolização e exclui-se o do vencimento.

II. A intimação do devedor será feita por edital se a pessoa indicada para aceitar ou pagar for desconhecida, sua localização incerta ou ignorada, for residente ou domiciliada fora da competência territorial do Tabelionato, ou, ainda, ninguém se dispuser a receber a intimação no endereço fornecido pelo apresentante.

III. Antes da lavratura do protesto, poderá o apresentante retirar o título ou documento de dívida, independentemente do pagamento dos emolumentos e de quaisquer despesas.

IV. O protesto por falta de aceite somente poderá ser efetuado antes do vencimento da obrigação e após o decurso do prazo legal para o aceite ou a devolução.

V. É admitido o protesto por falta de pagamento de letra de câmbio contra o sacado não aceitante.

Está correto APENAS o que se afirma em

Q386810

Direito Empresarial (Comercial)

Acerca do Conselho de Administração da Sociedade Anônima, é correto afirmar:

Q386811

Direito Empresarial (Comercial)

João e Paulo, empresários, constituíram uma sociedade em conta de participação para atuação no mercado imobiliário. Ajustaram que João seria o sócio ostensivo e Paulo o sócio participante, cada qual contribuindo com R$ 50.000,00 (cinquenta mil reais) para a consecução do objeto social. Nesse caso,

Q386812

Direito Empresarial (Comercial)

Antônio emitiu um cheque nominativo a José contra o Banco Brasileiro S.A.. No mesmo dia, José endossou o cheque a Ricardo, fazendo constar do título que não garantiria o seu pagamento e que a eficácia do endosso estava subordinada à condição de que Maria, irmã de Ricardo, lhe pagasse uma dívida que venceria dali a dez (10) dias. Vinte (20) dias depois da emissão do título e sem que Maria tivesse honrado a dívida para com José, Ricardo apresentou o cheque para pagamento, mas o título lhe foi devolvido porque João não mantinha fundos disponíveis em poder do sacado. Nesse caso,

Q386813

Direito Empresarial (Comercial)

Os sócios quotistas de uma sociedade limitada, reunidos em assembleia e com base em autorização constante do contrato social, aprovaram, por maioria simples, a distribuição de lucros com prejuízo do capital social. Nesse caso, a distribuição de lucros é

Q386814

Direito Tributário

De acordo com a Constituição Federal, a alíquota da contribuição de intervenção no domínio econômico relativa às atividades de importação ou comercialização de petróleo e de seus derivados, de gás natural e de seus derivados e de álcool combustível - CIDE-COMBUSTÍVEL - poderá ser

Q386815

Direito Tributário

Atendidas as condições e os limites estabelecidos em lei, o IPI, o ICMS, as taxas municipais pelo poder de polícia, as contribuições de melhoria e o Imposto de Exportação podem ter suas alíquotas aumentadas, respectivamente, por:

Q386816

Direito Tributário

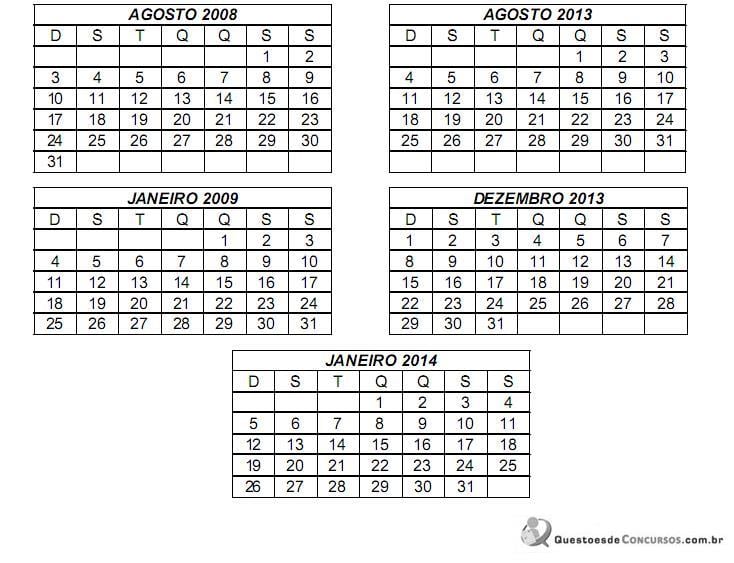

Considere as seguintes informações: as operações em questão são sujeitas à incidência do ICMS e a alíquota deste imposto na operação interna, no Estado do remetente, é superior à alíquota da operação interestadual. Utilize o calendário abaixo, se necessário.

(1) No dia 01 de janeiro de 2009, não houve expediente nas repartições públicas desse Estado brasileiro - feriado nacional;

(2) No dia 02 de janeiro de 2009, não houve expediente nas repartições públicas desse Estado brasileiro - ponto facultativo por decreto do governador;

(3) Nos dias 30 e 31 de dezembro de 2013, não houve expediente nas repartições públicas desse Estado brasileiro - ponto facultativo por decreto do governador;

(4) No dia 01 de janeiro de 2014, não houve expediente nas repartições públicas desse Estado brasileiro - feriado nacional;

(5) Nos dias 02 e 03 de janeiro de 2014, não houve expediente nas repartições públicas desse Estado brasileiro - ponto facultativo por decreto do governador;

(6) Nos sábados e domingos não há expediente nas repartições públicas do Estado do remetente.

Um contribuinte do ICMS de um Estado brasileiro, no dia 15 de agosto de 2008, uma sexta-feira, emitiu dois documentos fiscais referentes a saídas de mercadorias de seu estabelecimento, cujo destinatário se encontrava em outra unidade federada.

No primeiro documento, de número 111, destinando mercadoria a consumidor final, não contribuinte do ICMS, o imposto foi calculado, por equívoco do funcionário que o emitiu, mediante a aplicação da alíquota interestadual.

No segundo documento, de número 222, destinando mercadoria a consumidor final, não contribuinte do ICMS, o imposto foi calculado mediante a aplicação da alíquota interna sobre uma base de cálculo determinada intencionalmente de maneira inferior à correta, com o objetivo de pagar menos imposto do que o devido.

Em ambos os casos, o valor do imposto pago, pelo contribuinte remetente da mercadoria, foi o valor indicado no respectivo documento fiscal.

Atentando-se para a regra de contagem de prazo do art. 210 do CTN e considerando que o ICMS é tributo lançado por homologação no Estado do emitente dos documentos fiscais, e que o contribuinte acabou apurando e pagando o imposto neles destacado, ainda que em importância inferior à devida, as datas finais para que a Fazenda Pública do Estado do emitente desses documentos fiscais pudesse fazer o lançamento de ofício das diferenças de ICMS relacionadas com as citadas Notas Fiscais foram

(1) No dia 01 de janeiro de 2009, não houve expediente nas repartições públicas desse Estado brasileiro - feriado nacional;

(2) No dia 02 de janeiro de 2009, não houve expediente nas repartições públicas desse Estado brasileiro - ponto facultativo por decreto do governador;

(3) Nos dias 30 e 31 de dezembro de 2013, não houve expediente nas repartições públicas desse Estado brasileiro - ponto facultativo por decreto do governador;

(4) No dia 01 de janeiro de 2014, não houve expediente nas repartições públicas desse Estado brasileiro - feriado nacional;

(5) Nos dias 02 e 03 de janeiro de 2014, não houve expediente nas repartições públicas desse Estado brasileiro - ponto facultativo por decreto do governador;

(6) Nos sábados e domingos não há expediente nas repartições públicas do Estado do remetente.

Um contribuinte do ICMS de um Estado brasileiro, no dia 15 de agosto de 2008, uma sexta-feira, emitiu dois documentos fiscais referentes a saídas de mercadorias de seu estabelecimento, cujo destinatário se encontrava em outra unidade federada.

No primeiro documento, de número 111, destinando mercadoria a consumidor final, não contribuinte do ICMS, o imposto foi calculado, por equívoco do funcionário que o emitiu, mediante a aplicação da alíquota interestadual.

No segundo documento, de número 222, destinando mercadoria a consumidor final, não contribuinte do ICMS, o imposto foi calculado mediante a aplicação da alíquota interna sobre uma base de cálculo determinada intencionalmente de maneira inferior à correta, com o objetivo de pagar menos imposto do que o devido.

Em ambos os casos, o valor do imposto pago, pelo contribuinte remetente da mercadoria, foi o valor indicado no respectivo documento fiscal.

Atentando-se para a regra de contagem de prazo do art. 210 do CTN e considerando que o ICMS é tributo lançado por homologação no Estado do emitente dos documentos fiscais, e que o contribuinte acabou apurando e pagando o imposto neles destacado, ainda que em importância inferior à devida, as datas finais para que a Fazenda Pública do Estado do emitente desses documentos fiscais pudesse fazer o lançamento de ofício das diferenças de ICMS relacionadas com as citadas Notas Fiscais foram

Q386817

Direito Tributário

Raquel, violonista, Flávia, flautista e Beatriz, pianista, também são cantoras de música popular brasileira. Essas três artistas brasileiras decidiram, em novembro de 2013, gravar um DVD com canções, cujas letras e melodias são de autores brasileiros. Decidiram produzir o DVD no Estado do Ceará, porque, além de ser mais barato do que produzi-lo em outro Estado, ou até mesmo no exterior, foram informadas de que o DVD já estaria nas lojas a tempo para as vendas de Natal. A criação desse DVD