Questões de Concurso

Para tj-ce

Foram encontradas 1.986 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q386828

Direito Ambiental

O Conselho de Defesa do Patrimônio Cultural de deter- minado Município estudou uma dança folclórica típica do local, pretendendo preservá-la. Para tanto,

Q386827

Direito Ambiental

A Política Nacional do Meio Ambiente tem por objetivo a preservação, melhoria e recuperação da qualidade ambiental propícia à vida, visando assegurar no País

Q386826

Direito Ambiental

O Estado Beta ajuizou uma ação civil pública em face de José Benedito visando retirá-lo de área de Parque Estadual, bem como a recuperação dos danos ambientais causados ao local. Durante a ação, ficou comprovado que: (i) o réu não tem título da área que ocupa com sua casa de veraneio, (ii) a ocupação ocorreu em momento posterior à criação do Parque Estadual, (iii) o réu possui no local criação de gado, galinha e porco. A ação deverá ser julgada

Q386825

Direito Ambiental

Uma mineradora pretende exercer sua atividade em determinado local da zona rural do Município Gama. Pela lei de zoneamento deste Município, tal atividade é permitida no local. Contudo, pelo Zoneamento Ecológico-Econômico do Estado no qual o Município Gama está inserido, a atividade minerária é vedada no local pretendido. Neste caso, a mineradora

Q386824

Direito Ambiental

A Defensoria Pública do Estado do Ceará ajuizou uma ação civil pública em face do Estado do Ceará, com pedido de antecipação dos efeitos da tutela, para paralisar o licenciamento ambiental de uma rodovia estadual ao argumento de não haver sido considerada uma alternativa locacional apontada pelo EIA RIMA como mais adequada a se preservar a diversidade e a integridade de um importante patrimônio genético em estudo. Como Juiz,

Q386823

Direito Ambiental

Determinado Município está com racionamento de água. O Ministério Público Estadual ajuizou uma ação civil pública em face da Associação das Concessionárias de Veículos do citado Município para obrigar os associados a utilizar a lavagem ecológica dos veículos no período de racionamento. Pediu a antecipação dos efeitos da tutela, que deverá ser

Q386822

Direito Ambiental

A empresa X pretende instalar uma indústria no Estado Alfa. Tal Estado, contudo, não possui órgão ambiental capacitado ou conselho de meio ambiente. Nesta hipótese, segundo a Lei Complementar nº 140/2011, a competência para conduzir o licenciamento ambiental será

Q386820

Direito Tributário

Com o objetivo de evitar a chamada “guerra fiscal” no âmbito do ICMS, a Constituição Federal, no seu art. 155, inciso II, c/c § 2º , inciso XII, alínea “g”, determina que a concessão de certos benefícios fiscais aos sujeitos passivos desse imposto só seja levada a efeito quando essa concessão for autorizada pelo Conselho Nacional de Política Fazendária - CONFAZ, nos termos do que estabelece a Lei Complementar: no caso, a Lei Complementar nº 24, de 07 de janeiro de 1975. De acordo com essa lei complementar e com os dispositivos citados da Constituição Federal, NÃO está sujeita à autorização do CONFAZ, no que diz respeito ao ICMS, a

Q386819

Direito Tributário

Em setembro de 2013, Gustavo, com 10 anos de idade, domiciliado em Fortaleza/CE, recebeu em doação, de sua avó, Mariângela, viúva, domiciliada em Natal/RN, um terreno localizado à beira-mar, em Aquiraz/CE, do qual ela era proprietária, fazia 30 anos.

Como Gustavo é menor de idade, a aceitação da doação foi feita apenas por sua mãe, que o representa na prática de atos da vida civil, pois seu pai foi destituído do poder familiar, por decisão judicial, e há muito tempo “anda desaparecido”.

No momento em que foi lavrada a escritura de doação, Mariângela, que era contribuinte do IPTU, encontrava-se em débito com a Prefeitura do Município de Aquiraz, relativamente a esse imposto, no exercício de 2013.

Considerando que o contribuinte do ITCD, nas doações, é o donatário e tomando como base o que dispõem a Constituição Federal e o Código Tributário Nacional, é correto afirmar:

Como Gustavo é menor de idade, a aceitação da doação foi feita apenas por sua mãe, que o representa na prática de atos da vida civil, pois seu pai foi destituído do poder familiar, por decisão judicial, e há muito tempo “anda desaparecido”.

No momento em que foi lavrada a escritura de doação, Mariângela, que era contribuinte do IPTU, encontrava-se em débito com a Prefeitura do Município de Aquiraz, relativamente a esse imposto, no exercício de 2013.

Considerando que o contribuinte do ITCD, nas doações, é o donatário e tomando como base o que dispõem a Constituição Federal e o Código Tributário Nacional, é correto afirmar:

Q386817

Direito Tributário

Raquel, violonista, Flávia, flautista e Beatriz, pianista, também são cantoras de música popular brasileira. Essas três artistas brasileiras decidiram, em novembro de 2013, gravar um DVD com canções, cujas letras e melodias são de autores brasileiros. Decidiram produzir o DVD no Estado do Ceará, porque, além de ser mais barato do que produzi-lo em outro Estado, ou até mesmo no exterior, foram informadas de que o DVD já estaria nas lojas a tempo para as vendas de Natal. A criação desse DVD

Q386816

Direito Tributário

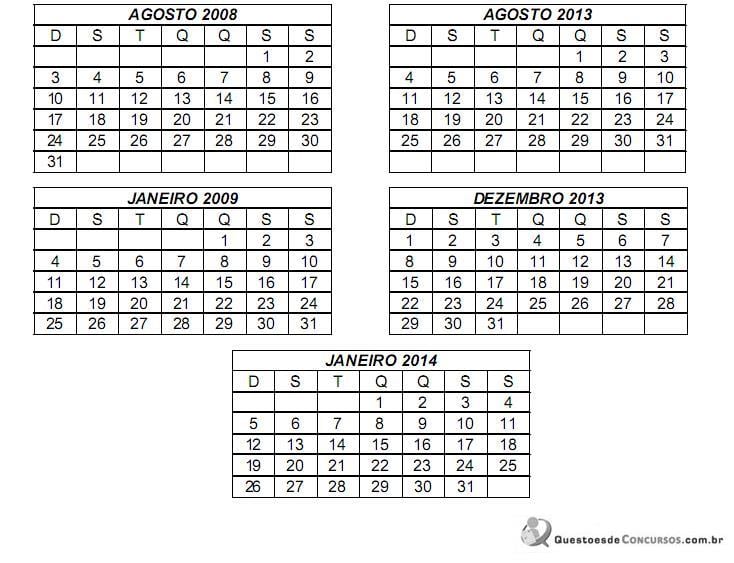

Considere as seguintes informações: as operações em questão são sujeitas à incidência do ICMS e a alíquota deste imposto na operação interna, no Estado do remetente, é superior à alíquota da operação interestadual. Utilize o calendário abaixo, se necessário.

(1) No dia 01 de janeiro de 2009, não houve expediente nas repartições públicas desse Estado brasileiro - feriado nacional;

(2) No dia 02 de janeiro de 2009, não houve expediente nas repartições públicas desse Estado brasileiro - ponto facultativo por decreto do governador;

(3) Nos dias 30 e 31 de dezembro de 2013, não houve expediente nas repartições públicas desse Estado brasileiro - ponto facultativo por decreto do governador;

(4) No dia 01 de janeiro de 2014, não houve expediente nas repartições públicas desse Estado brasileiro - feriado nacional;

(5) Nos dias 02 e 03 de janeiro de 2014, não houve expediente nas repartições públicas desse Estado brasileiro - ponto facultativo por decreto do governador;

(6) Nos sábados e domingos não há expediente nas repartições públicas do Estado do remetente.

Um contribuinte do ICMS de um Estado brasileiro, no dia 15 de agosto de 2008, uma sexta-feira, emitiu dois documentos fiscais referentes a saídas de mercadorias de seu estabelecimento, cujo destinatário se encontrava em outra unidade federada.

No primeiro documento, de número 111, destinando mercadoria a consumidor final, não contribuinte do ICMS, o imposto foi calculado, por equívoco do funcionário que o emitiu, mediante a aplicação da alíquota interestadual.

No segundo documento, de número 222, destinando mercadoria a consumidor final, não contribuinte do ICMS, o imposto foi calculado mediante a aplicação da alíquota interna sobre uma base de cálculo determinada intencionalmente de maneira inferior à correta, com o objetivo de pagar menos imposto do que o devido.

Em ambos os casos, o valor do imposto pago, pelo contribuinte remetente da mercadoria, foi o valor indicado no respectivo documento fiscal.

Atentando-se para a regra de contagem de prazo do art. 210 do CTN e considerando que o ICMS é tributo lançado por homologação no Estado do emitente dos documentos fiscais, e que o contribuinte acabou apurando e pagando o imposto neles destacado, ainda que em importância inferior à devida, as datas finais para que a Fazenda Pública do Estado do emitente desses documentos fiscais pudesse fazer o lançamento de ofício das diferenças de ICMS relacionadas com as citadas Notas Fiscais foram

(1) No dia 01 de janeiro de 2009, não houve expediente nas repartições públicas desse Estado brasileiro - feriado nacional;

(2) No dia 02 de janeiro de 2009, não houve expediente nas repartições públicas desse Estado brasileiro - ponto facultativo por decreto do governador;

(3) Nos dias 30 e 31 de dezembro de 2013, não houve expediente nas repartições públicas desse Estado brasileiro - ponto facultativo por decreto do governador;

(4) No dia 01 de janeiro de 2014, não houve expediente nas repartições públicas desse Estado brasileiro - feriado nacional;

(5) Nos dias 02 e 03 de janeiro de 2014, não houve expediente nas repartições públicas desse Estado brasileiro - ponto facultativo por decreto do governador;

(6) Nos sábados e domingos não há expediente nas repartições públicas do Estado do remetente.

Um contribuinte do ICMS de um Estado brasileiro, no dia 15 de agosto de 2008, uma sexta-feira, emitiu dois documentos fiscais referentes a saídas de mercadorias de seu estabelecimento, cujo destinatário se encontrava em outra unidade federada.

No primeiro documento, de número 111, destinando mercadoria a consumidor final, não contribuinte do ICMS, o imposto foi calculado, por equívoco do funcionário que o emitiu, mediante a aplicação da alíquota interestadual.

No segundo documento, de número 222, destinando mercadoria a consumidor final, não contribuinte do ICMS, o imposto foi calculado mediante a aplicação da alíquota interna sobre uma base de cálculo determinada intencionalmente de maneira inferior à correta, com o objetivo de pagar menos imposto do que o devido.

Em ambos os casos, o valor do imposto pago, pelo contribuinte remetente da mercadoria, foi o valor indicado no respectivo documento fiscal.

Atentando-se para a regra de contagem de prazo do art. 210 do CTN e considerando que o ICMS é tributo lançado por homologação no Estado do emitente dos documentos fiscais, e que o contribuinte acabou apurando e pagando o imposto neles destacado, ainda que em importância inferior à devida, as datas finais para que a Fazenda Pública do Estado do emitente desses documentos fiscais pudesse fazer o lançamento de ofício das diferenças de ICMS relacionadas com as citadas Notas Fiscais foram

Q386815

Direito Tributário

Atendidas as condições e os limites estabelecidos em lei, o IPI, o ICMS, as taxas municipais pelo poder de polícia, as contribuições de melhoria e o Imposto de Exportação podem ter suas alíquotas aumentadas, respectivamente, por:

Q386814

Direito Tributário

De acordo com a Constituição Federal, a alíquota da contribuição de intervenção no domínio econômico relativa às atividades de importação ou comercialização de petróleo e de seus derivados, de gás natural e de seus derivados e de álcool combustível - CIDE-COMBUSTÍVEL - poderá ser

Q386813

Direito Empresarial (Comercial)

Os sócios quotistas de uma sociedade limitada, reunidos em assembleia e com base em autorização constante do contrato social, aprovaram, por maioria simples, a distribuição de lucros com prejuízo do capital social. Nesse caso, a distribuição de lucros é

Q386811

Direito Empresarial (Comercial)

João e Paulo, empresários, constituíram uma sociedade em conta de participação para atuação no mercado imobiliário. Ajustaram que João seria o sócio ostensivo e Paulo o sócio participante, cada qual contribuindo com R$ 50.000,00 (cinquenta mil reais) para a consecução do objeto social. Nesse caso,

Q386810

Direito Empresarial (Comercial)

Acerca do Conselho de Administração da Sociedade Anônima, é correto afirmar:

Q386809

Direito Empresarial (Comercial)

Analise as seguintes proposições acerca do protesto de títulos:

I. O protesto será registrado dentro de três dias úteis contados da protocolização do título ou documento de dívida. Na contagem desse prazo, inclui-se o dia da protocolização e exclui-se o do vencimento.

II. A intimação do devedor será feita por edital se a pessoa indicada para aceitar ou pagar for desconhecida, sua localização incerta ou ignorada, for residente ou domiciliada fora da competência territorial do Tabelionato, ou, ainda, ninguém se dispuser a receber a intimação no endereço fornecido pelo apresentante.

III. Antes da lavratura do protesto, poderá o apresentante retirar o título ou documento de dívida, independentemente do pagamento dos emolumentos e de quaisquer despesas.

IV. O protesto por falta de aceite somente poderá ser efetuado antes do vencimento da obrigação e após o decurso do prazo legal para o aceite ou a devolução.

V. É admitido o protesto por falta de pagamento de letra de câmbio contra o sacado não aceitante.

Está correto APENAS o que se afirma em

I. O protesto será registrado dentro de três dias úteis contados da protocolização do título ou documento de dívida. Na contagem desse prazo, inclui-se o dia da protocolização e exclui-se o do vencimento.

II. A intimação do devedor será feita por edital se a pessoa indicada para aceitar ou pagar for desconhecida, sua localização incerta ou ignorada, for residente ou domiciliada fora da competência territorial do Tabelionato, ou, ainda, ninguém se dispuser a receber a intimação no endereço fornecido pelo apresentante.

III. Antes da lavratura do protesto, poderá o apresentante retirar o título ou documento de dívida, independentemente do pagamento dos emolumentos e de quaisquer despesas.

IV. O protesto por falta de aceite somente poderá ser efetuado antes do vencimento da obrigação e após o decurso do prazo legal para o aceite ou a devolução.

V. É admitido o protesto por falta de pagamento de letra de câmbio contra o sacado não aceitante.

Está correto APENAS o que se afirma em

Q386808

Direito Empresarial (Comercial)

No processo de recuperação judicial da empresa Colchões de Mola Dorme Bem Ltda., a devedora apresentou plano de recuperação que previa: (i) o pagamento, no prazo de 30 (trinta) dias, dos créditos de natureza estritamente salarial vencidos nos 3 (três) meses anteriores ao pedido de recuperação judicial, até o limite de 5 (cinco) salários mínimos por trabalhador; (ii) o pagamento, no prazo de 1 (um) ano, dos demais créditos derivados da legislação do trabalho vencidos até a data do pedido de recuperação judicial; (iii) o pagamento, no prazo de 5 (cinco) anos, de todos os créditos quirografários, com abatimento de 20% (vinte por cento); e (iv) o pagamento, no prazo de 10 (dez) anos, de todos os créditos com garantia real, com abatimento de 30% (trinta por cento). Oferecida objeção por um dos credores trabalhistas, foi convocada Assembleia-Geral de Credores para deliberar sobre o plano. Nessa assembleia, o plano restou aprovado por todas as classes de credores, segundo os quóruns previstos em lei. Diante dessas circunstâncias, e tendo em vista as normas de ordem pública que disciplinam a elaboração do plano de recuperação, conclui-se que o juiz

Q386805

Direito Eleitoral

Considere as seguintes afirmativas:

I. A filiação partidária somente é permitida ao eleitor que se encontre em pleno gozo de seus direitos políticos, sendo cabível ainda que esteja inelegível, segundo decisão proferida pela Justiça Eleitoral.

II. É vedado o cancelamento da filiação partidária em caso de superveniente perda dos direitos políticos do filiado, salvo expressa disposição estatutária em sentido contrário.

III. Havendo coexistência de filiações partidárias, prevalecerá a mais recente, devendo a Justiça Eleitoral determinar o cancelamento das demais.

IV. Configurado caso de dupla filiação do eleitor, ambos os vínculos partidários devem ser considerados nulos para todos os efeitos.

Está correto o que é afirmado APENAS em

I. A filiação partidária somente é permitida ao eleitor que se encontre em pleno gozo de seus direitos políticos, sendo cabível ainda que esteja inelegível, segundo decisão proferida pela Justiça Eleitoral.

II. É vedado o cancelamento da filiação partidária em caso de superveniente perda dos direitos políticos do filiado, salvo expressa disposição estatutária em sentido contrário.

III. Havendo coexistência de filiações partidárias, prevalecerá a mais recente, devendo a Justiça Eleitoral determinar o cancelamento das demais.

IV. Configurado caso de dupla filiação do eleitor, ambos os vínculos partidários devem ser considerados nulos para todos os efeitos.

Está correto o que é afirmado APENAS em

Q386802

Legislação Estadual

Consta da Constituição do Estado do Ceará: